Розділ 3. Шляхи вдосконалення державного регулювання забезпечення сільськогосподарських підприємств технічними засобами виробництва

Звідси лізингові платежі є базою фінансово-економічних взаємовідносин між учасниками лізингової угоди і за формою є способом організації взаєморазрахунків між лізингодавцем та лізингоодержувачем, за якого останній виплачує у відповідності до лізингового договору плату за користування основним засобом. Зміст же лізингових платежів полягає в тому, що лізингоодержувач відшкодовує лізингодавцю… Читати ще >

Розділ 3. Шляхи вдосконалення державного регулювання забезпечення сільськогосподарських підприємств технічними засобами виробництва (реферат, курсова, диплом, контрольна)

Удосконалення лізингового механізму забезпечення технікою

Відтворення матеріально-технічної бази сільгосппідприємств потребує потужного інвестування. У роки незалежності інвестиційні процеси в національній економіці, у т.ч. й у сільському господарстві України, зазнали значного уповільнення. Інвестиції фінансуються з внутрішніх і зовнішніх джерел.

В умовах хронічного дефіциту власних коштів для сільгоспвиробників життєво важливим є залучення зовнішнього фінансування. Традиційно головними постачальниками фінансових ресурсів для суб'єктів господарювання вважаються банки. Однак сільське господарство внаслідок своєї специфіки (сезонність виробництва, тривалість та залежність його від природних та кліматичних умов, висока капіталомісткість, низька фондовіддача та оборотність обігових коштів) непривабливе для банківських установ. На відміну від інших галузей економіки у сільському господарстві існує сезонність використання й сільгосптехніки. У сільському господарстві, на відміну від промисловості, неможливо прискорити виробничий процес. Тут предмети праці перебувають під впливом природних процесів, які вимагають певного часу. Процес праці переривається на час, необхідний для протікання біологічних процесів у предметах праці (між сівбою, внесенням добрив, весняним боронуванням і збором урожаю). Звідси повільний оборот капіталу, зумовлений великою різницею між часом виробництва і робочим періодом [56].

Банківські установи в гонитві за надприбутками ігнорують потребу аграріїв у довгостроковому кредитуванні. Фактичний розподіл банківських кредитів за терміном реалізації прямо протилежний науково-обгрунтованим пропозиціям. Отже, банківські установи не здатні задовольнити потреби економіки у здійсненні інвестиційного та інноваційного кредитування. Банки орієнтовані на прибуткові підприємства, які мають хорошу кредитну історію. Залучення банківського фінансування аграрними підприємствами стало практично неможливим через слабке фінансове становище сільськогосподарських підприємств та відсутність ліквідної застави внаслідок зношеності основних засобів, низької якості виготовленої продукції.

Іноземних інвесторів українське село відлякує не лише специфічними для сільського господарства ризиками, але й нестабільністю економічної та політичної ситуації, недосконалістю правової системи.

Основним джерелом інвестицій залишалися власні кошти підприємств та організацій.

Традиційні джерела фінансування інвестиційної діяльності у вітчизняному сільському господарстві виявилася неефективними. У такій ситуації дієвим інструментом надходження інвестицій може бути лізинг.

Лізинг — це одна із форм інвестування, яке вже функціонує в Україні. Лізинг — слово англійського походження, від дієслова lease — брати та здавати майно в тимчасове користування. Згідно із ч.1 ст. 292 Господарського Кодексу України лізинг — це господарська діяльність, спрямована на інвестування власних чи залучених фінансових коштів, яка полягає в наданні за договором лізингу однією стороною (лізингодавцем) у виключне користування другій стороні (лізингоодержувачу) на визначений строк майна, що належить лізингодавцю або набувається ним у власність (господарське відання) за дорученням чи погодженням лізингоодержувача у відповідного постачальника (продавця) майна, за умови сплати лізингоодержувачем періодичних лізингових платежів [57].

В Україні фінансова оренда з’явилася на початку 1990;х. Однак досить багато інвесторів вже оцінили переваги лізингу. Адже держава отримує підвищення інвестиційної активності, мобілізацію фінансових коштів під інвестиційні проекти, гарантоване використання цільових фінансових коштів для переоснащення виробництва, а через механізми стимулювання лізингу суттєво зменшує бюджетні витрати на фінансові інвестиції, сприяє зростанню виробничого й експортного потенціалу країни, розвитку малого та середнього бізнесу [58, с. 75—85].

Лізинг є строковим та платним, відповідно до визначених договором умов, користуванням предметом лізингу, переданим лізингоодержувачу особою, яка є його власником (лізингодавцем). Залежно від особливостей здійснення лізинг може бути двох видів — фінансовий або оперативний. Це найбільш поширені види лізингу.

Розглянемо декілька визначень основних видів лізингу.

Фінансовий лізинг являє собою лізинг майна з повною сплатою його вартості і характеризується тим, що термін, на який передається майно в тимчасове користування, наближається по тривалості до терміну експлуатації та амортизації всієї або більшої частини майна. Оперативний лізинг характеризується тим, що термін договору лізингу коротший, ніж термін амортизації майна, і лізингові платежі не покривають повної його вартості. Фінансовий лізинг — це угода, яка передбачає протягом своєї дії виплату лізингових платежів, котрі покривають повну вартість амортизації обладнання або більшу його частину, додаткові витрати і прибуток орендодавця. Оперативний лізинг — це орендні відносини, за яких витрати лізингодавця пов’язані з придбанням та утриманням майна, що здається в оренду, не покриваються орендними платежами протягом одного лізингового контракту.

Фінансовий лізинг став однією з найбільш перспективних форм зменшення інвестиційного ризику на основі розподілу відносин власності і користування. Досвід багатьох держав переконує, що лізинг сприяє залученню інвестицій. Якщо підприємства малого та середнього бізнесу зіштовхуються з труднощами доступу до кредитних ресурсів, то лізинг допомагає вирішити цю проблему [59, с. 57−60].

Класифікація передбачає впорядкування взаємозалежних та взаємозумовлених елементів системи, встановлення між ними зв’язків і залежностей. З економічної точки зору, класифікація є способом системного впорядкування елементів фінансових послуг як єдиного комплексу відповідних відносин [60, с. 92].

На початку 1998 року набрав чинності прийнятий 16 грудня 1997 року Верховною Радою України Закон України «Про фінансовий лізинг». Цей Закон здійснив прорив у правовому регулюванні лізингу в наший країні, створені правові умови його розвитку, але це ще не економічні умови. Після прийняття Закону України «Про фінансовий лізинг», вперше впровадження лізингу на державному рівні було здійснено в сільському господарстві.

Фінансовий лізинг — це вид цивільно-правових відносин, що виникають із договору фінансового лізингу [62].

Відповідно до Закону України «Про фінансовий лізинг» здійснювати лізингову діяльність можуть наступні суб`єкти:

- 1) лізингодавець — юридична особа, яка передає право володіння та користування предметом лізингу лізингоодержувачу;

- 2) лізингоодержувач — фізична або юридична особа, яка отримує право володіння та користування предметом лізингу від лізингодавця;

- 3) продавець (постачальник) — фізична або юридична особа, в якої лізингодавець набуває матеріальне благо, що в наступному буде передано як предмет лізингу лізингоодержувачу;

- 4) інші юридичні або фізичні особи, які є сторонами багатостороннього договору лізингу [62].

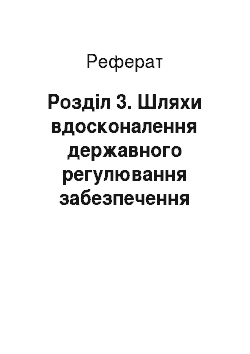

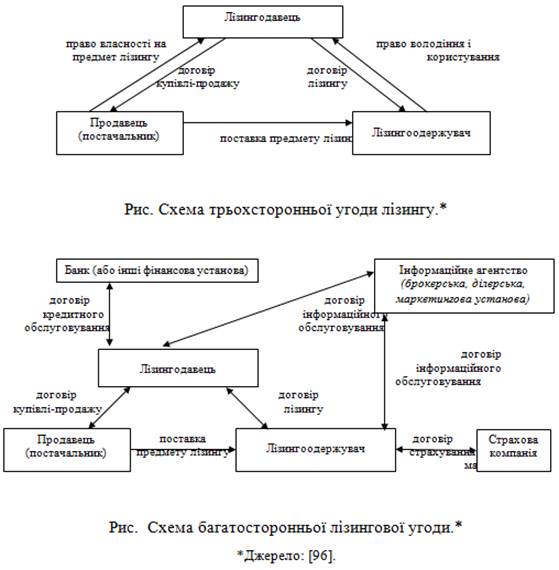

Реалізація схеми лізингової угоди ускладнюється участю у ній інших юридичних і фізичних осіб, які здійснюють її обслуговування (фінансування, страхування, інформаційне обслуговування лізингової угоди тощо). Роль даних установ є другорядною. Головними (класичними) суб`єктами лізингових відносин прийнято вважати лізингодавця, лізингоодержувача та постачальника (виробника).

Чинним Законом передбачено класичну трьохсторонню та багатьсторонню угоду лізингу (додаток Б).

Міжнародна практика напрацювала наступні форми лізингових угод як для фінансового, так і для оперативного лізингу (додаток В) :

- — прямий лізинг — це договір лізингу, при якому власник майна (виробник, постачальник) самостійно без посередника дає об'єкт в лізинг;

- — зворотній лізинг — це договір лізингу, який передбачає набуття лізингодавцем майна у власника і передачу цього майна йому у лізинг;

- — пайовий лізинг — це здійснення лізингу за участю суб'єктів лізингу на основі укладення багатостороннього договору та залучення одного, або кількох кредибторів, які беруть участь у здійсненні лізингу, інвестуючи свої кошти. При цьому сума інвестованих кредиторами коштів не може становити 80 відсотків вартості набутого майна [63, с. 43−61];

- — сублізинг — особливий вид відносин, що виникають у зв’язку з переуступкою прав користування предметом лізингу третій особі, що оформляється договором сублізингу. При цьому переуступка лізингоодержувачем своїх зобов’язань щодо сплати лізингових платежів третій особі не допускається [64, с. 57−60]. Міжнародний лізинг — це договір, що здійснюється суб'єктами лізингу, які перебувають під юрисдикцією різних держав, або якщо майно чи платежі перетинають державні кордони [63, с. 43−61].

За сектором ринку виділяють внутрішній та зовнішній лізинг. Внутрішній лізинг передбачає участь в лізинговій угоді виключно вітчизняних суб`єктів господарювання. Якщо в угоді задіяно хоча б одну іноземну сторону, угода автоматично визнається зовнішньою. У залежності від місцезнаходження лізингодавця, лізингоодержувача та постачальника (виробника) обладнання виділяють наступні різновиди лізингу: експортний, імпортний, транзитний.

Міжнародний транзитний лізинг має місце в таких випадках, коли лізингодавець однієї країни бере кредит або придбає обладнання в іншій країні і передає його лізингоодержувачу, який знаходиться в третій країні.

За типом майна розрізняються: лізинг рухомого майна (машини, обладнання, транспортні засоби тощо, в тому числі нове і таке, що було у використанні) та лізинг нерухомого майна (виробничі приміщення і споруди).

За умовами амортизації та ступенем окупності виокремлюють види лізингу з повною та неповною окупністю. При передачі майна у лізинг з повною окупністю лізингодавець очікує до закінчення терміну дії одного договору отримати повну компенсацію вартості майна. За лізингу з неповною окупністю лізингодавець передбачає відшкодувати витрати на купівлю об`єкта лізингу із надходжень від укладених декількох угод з одним або багатьма лізингоотримувачами. Строк лізингового договору є значно коротшим за термін амортизації майна. Лізинг з неповною окупністю дозволяє лізингоотримувачу використати устаткування для сезонних робіт та запобігти його моральному старінню. Тому він широко застосовується в сільському господарстві, будівництві, на транспорті тощо.

Стосовно функціонального призначення можна виділити виробничий, комерційний та споживчий лізинг.

По відношенню до НТП слід розглядати реноваційний (із врахуванням фізичного зносу) та інноваційний (з врахуванням морального зносу). Саме застосування інноваційного лізингу дає можливість оновлення матеріально-технічної бази, покращення її техніко-економічних характеристик на основі досягнень НТП.

В сільському господарстві господарський механізм, у т.ч. механізм використання лізингу, має бути націленим на стимулювання використання екологобезпечної сільськогосподарської техніки і стримувати, гальмувати застосування екологонебезпечної. Тому має сенс, вважаємо, при класифікації видів лізингу в класифікаційних ознаках підсистеми ``техніко-економічні`` виділяти види лізингу за рівнем екологічної безпеки. А саме: екологобезпечний; нейтральний; екологонебезпечний.

Операція передачі майна в лізинг може мати різний обсяг зобов`язань лізингодавця щодо його обслуговування. Тому виділяють: чистий лізинг, з набором технічних послуг, з набором консультативних послуг, з повним набором послуг, генеральний та револьверний лізинг. Чистий лізинг передбачає самостійне здійснення лізингоодержувачем страхування, ремонту, технічного обслуговування та підтримання в робочому стані переданого йому основного засобу. Для цього підприємству знадобиться кваліфікований персонал та необхідна ремонтно-технічна база. Лізингодавець зобов`язаний лише профінансувати операцію.

Лізинг з набором технічних послуг включає визначені у договорі обов`язки лізингодавця з технічного обслуговування майна (здійснення введення в експлуатацію, пуско-налагоджувальних робіт, поточного ремонту, технічного обслуговування тощо).

Лізинг з набором навчально-консультативних послуг передбачає проведення лізингодавцем страхування майна, навчання працівників підприємства-лізингоотримувача, послуг з маркетингу та менеджменту тощо.

Найбільша віддача від лізингової операції досягається за використання лізингу з повним набором послуг. Він передбачає оптимальне поєднання вказаних вище видів лізингу у відповідності до потреб лізингоодержувача. Однак пропорційно збільшенню обсягу послуг зростає і величина лізингових платежів. Тому рішення про доцільність використання певного виду лізингу повинне прийматися лізингоотримувачем, виходячи з результатів аналізу поточного стану, можливих вигод та необхідних витрат.

Генеральний лізинг дає можливість при постійному співробітництві лізингоодержувача з лізинговою компанією укладати загальну угоду про надання комплексного лізингового обладнання, після якої лізингоодержувач може при необхідності брати додаткове обладнання без укладання нових договорів.

Револьверний лізинг дозволяє лізингоотримувачу по закінченню визначеного терміну обміняти використовуване обладнання на інше, необхідне користувачеві. Особливо це важливо, якщо цього вимагає технологічний процес виробництва, наприклад, у сільському господарстві .

За терміном надання майна у використання лізинг може бути короткостроковий (до 1 року), середньостроковий (від 1 до 3 років) та довгостроковий (понад 3 роки) лізинг.

Важливою умовою договору лізингу є визначення порядку сплати лізингових платежів. За домовленістю сторін лізингові платежі можуть максимально адаптовуватися до генерованого лізингоодержувачем грошового потоку. Виплати здійснюються рівними сумами, зі спадною або наростаючою інтенсивністю, зі сплатою або відсутністю авансового внеску. Сплату проводять щомісячними, щоквартальними, піврічними, щорічними внесками. А це є важливим для галузей із сезонним виробництвом.

Залежно від характеру лізингових платежів виділяють: грошовий, компенсаційний, змішаний лізинг.

Грошовий лізинг — це коли всі лізингові платежі здійснюються у грошовій формі. Компенсаційний лізинг передбачає лізингові платежі в формі поставок товарів, які лізингоодержувач передає у власність лізингодавцю. Змішаний лізинг — передбачає поєднання грошевої і компенсаційної форми лізингових платежів [63, с. 44].

Ряд вчених вважають визначення лізингових платежів вирішальним (центральним) етапом у процесі підготовки лізингового договору. Так, В. М. Джуха розглядає його як ключовий момент більшості лізингових угод [65]. У той же час, на думку В. А. Горемикіна, плату за лізинг можна розглядати як форму економічних відносин власника та орендара щодо розподілу доходу, створеного в процесі використання об`єкта лізингу [66].

Звідси лізингові платежі є базою фінансово-економічних взаємовідносин між учасниками лізингової угоди і за формою є способом організації взаєморазрахунків між лізингодавцем та лізингоодержувачем, за якого останній виплачує у відповідності до лізингового договору плату за користування основним засобом. Зміст же лізингових платежів полягає в тому, що лізингоодержувач відшкодовує лізингодавцю витрати, понесені останнім на здійснення лізингової угоди, а також сплачує йому винагороду за надані послуги. Отже, лізингові платежі для лізингової компанії слугують однією з найважливіших ознак прибутковості її діяльності, а для лізингоодержувача — головним фактором, що визначає величину його витрат, критерієм ефективності господарської діяльності. Саме тому визначення складу, розміру, періодичності виплат і їх суми стає найбільш трудомістким та важливим елементом в організації лізингової операції.

Аналіз теоретичних положень та практики лізингової діяльності дозволяє класифікувати лізингові платежі за різними ознаками: методом розрахунку, характеру зміни в часі, періоду виплат, формі виплат.

Однією з основних переваг лізингу є використання різноманітних схем лізингових платежів. Саме завдяки цьому досягається найбільш оптимальний, зручний та вигідний для лізингодавця та лізингоодержувача варіант виплат. Графік лізингових платежів оформляється у вигляді додатку до лізингового договору та є його невід`ємною частиною.

З метою створення ринкових умов матеріально-технічного і сервісного забезпечення сільськогосподарського виробництва і на вимоги Меморандуму Міжнародного валютного фонду про невтручання центральних органів виконавчої влади в безпосереднє управління господарською діяльністю юридичних осіб, Кабінет Міністрів України на початку 1999 р. утворив Державне лізингове підприємство «Украгролізинг», яке визнане правонаступником прав та обов’язків, що випливають із договорів, укладених дирекцією державного лізингового фонду [67].

На виконання Указу Президента України від 23 лютого 2001 року № 111 «Про додаткові заходи щодо подальшого розвитку лізингу в аграрному секторі економіки» рішенням Уряду на базі державного лізингового підприємства «Украгролізинг» утворено Національну акціонерну компанію «Украгролізинг» та затверджено Статут і перелік підприємств, які підлягають перетворенню у відкриті акціонерні товариства з наступною передачею 100 відсотків їх акцій до статутного фонду компанії [68, 69].

Встановлено, що 100 відсотків акцій компанії закріплюються у державній власності із забороною їх відчуження, використання для формування статутних фондів будь-яких суб'єктів господарювання, передачі в управління будь-яким особам на період до прийняття окремого рішення щодо приватизації компанії [69]. Основними завданнями Компанії є організація та здійснення інженерного та матеріально-технічного забезпечення сільськогосподарських підприємств, надання сільськогосподарським підприємствам послуг, пов’язаних з виконанням механізованих сільськогосподарських робіт, організація використання сільськогосподарської техніки на умовах фінансового лізингу, сервісне обслуговування цієї техніки, впровадження прогресивних технологій виробництва і переробки сільськогосподарської продукції.

Постановою Кабінету Міністрів України від 26 липня 1999 року № 1352 «Про заходи щодо забезпечення діяльності державного лізингового підприємства «Украгролізинг» затверджено Порядок використання коштів Державного бюджету України, що спрямовуються на фінансування державного лізингового фонду для технічного переоснащення агропромислового комплексу. Основними видами лізингу на державному рівні визнаний «фінансовий лізинг». При фінансовому лізингу лізингодавець купує обладнання для лізингоотримувача, тобто фінансує майбутнє користування обладнання, повертаючи собі його вартість за рахунок періодичних лізингових платежів [70].

Інвестором і гарантом українського лізингу є держава. Вона закуповує та передає сільськогосподарські машини і техніку у фінансовий лізинг, повертає кошти до бюджету, регулярно збирає лізингові платежі зі своїх клієнтів НАК «Украгролізинг».

На 2012 рік сільгоспвиробники замовили 3 537 одиниць техніки на суму 870,1 млн.грн., у тому числі господарства західного регіону — 389 одиниць техніки, на загальну суму 97,0 млн.грн.

Фінансування лізингових програм зменшилося з 369,3 млн.грн. у 2011 році до лише 80 млн. грн. у 2012. В 2013 році бюджетом передбачено кошти на лізингові програми в сумі 158 млн. грн. (таб.3.1).

Таблиця 3.1 Обсяги фінансування бюджетних програм на придбання сільськогосподарської техніки по роках*

Рік. | Фінансовий лізинг. (млн. грн.). | |||

НАК «Украгролізинг». | ДП «Спецагролізинг». | |||

Передбачено бюджетом. | Фактично надійшло. | Передбачено бюджетом. | Фактично надійшло. | |

722,9. | 59,4. | ; | ; | |

182,9. | ; | ; | ||

; | ; | |||

232,8. | 127,2. | ; | ; | |

163,9. | ; | ; | ||

246,7. | ; | ; | ||

177,7. | ; | ; | ||

546,5. | 196,7. | ; | ; | |

353,7. | 353,7. | |||

369,3. | ||||

; | ||||

8,8. |

* Джерело: [71].

За даними Мінагрополітики України у 2010р. на умовах фінансового лізингу було поставлено техніки через ДП «Спецагролізинг» — 120 од. зернозбиральних комбайнів КЗС-812СХ (виробництво ТОВ НВП «БілоцерківМАЗ»); у 2011р. — 21 од. зернозбиральних комбайнів КЗС-9−1 «Славутич» (виробництво ТОВ НВП «Херсонський машинобудівний завод»).

У 2011 передано в лізинг 286 одиниць техніки та обладнання на загальну суму 306, 3 млн. грн., у тому числі:

Таблиця 3.2

Кількість. | Техніка. | Сума, млн.грн. |

Трактори. | 37,5. | |

Зернозбиральні комбайни. | 127,0. | |

Грунтообробна та посівна техніка. | 23,3. | |

Інша техніка й комплекти обладнання. | 117,4. |

Джерело: [ 52, с.5].

Більше ніж на 10 млн. грн. техніки та обладнання отримали господарства Автономної республіки Крим, Дніпропетровської, Донецької, Київської, Кіровоградської, Черкаської та Черніговської областей.

На відміну від України, у практиці економічного поступу Польщі, Чехії, Угорщини, Росії лізинг займає чільне місце. У цих країнах 30% фінансування оновлення основних засобів здійснюється через лізингові операції [72, с. 8].

У більшості сільськогосподарських підприємств України недостатньо власних фінансових ресурсів для забезпечення процесу розширеного відтворення основних фондів. Банківська система поки що не націлена на кредитування реального сектора економіки, особливо сільськогосподарського виробництва, якому властиві підвищені ризики. Незначними були і залишаються обсяги іноземних інвестицій. В умовах світової фінансово-економічної кризи не передбачається їх суттєве збільшення. У такій ситуації дієвим інструментом надходження інвестицій може бути лізинг. Поєднуючи в собі операції з оренди, кредитування, купівлі-продажу, він дає змогу гнучко та швидко здійснювати оновлення застарілої техніки, створювати передумови для підвищення ефективності виробництва.

Таким чином, лізинг можна розглядати як одну з найперспективніших форм інвестування, що може значно активізувати процес оновлення матеріально — технічної бази сільськогосподарських підприємств та входження економіки України до структури світового ринку.

У щорічному Посланні Президента України до Верховної Ради України «Про внутрішнє та зовнішнє становище України в 2012 році» зазначається, що інвестиційна діяльність має спрямовуватися на оновлення матеріально-технічної бази підприємств і запровадження новітніх технологій виробництва сільськогосподарської продукції на інноваційній основі, поліпшення інфраструктури аграрного виробництва. Першочерговими напрямами державної політики мають бути:

- * розширення використання механізмів часткової компенсації вартості складної сільськогосподарської техніки вітчизняного виробництва;

- * надання пільг у частині звільнення від ПДВ і ввізного мита при імпорті технологій та обладнання для реконструкції і модернізації вітчизняних підприємств сільськогосподарського машинобудування;

- * удосконалення чинних і запровадження нових механізмів пільгового довгострокового кредитування сільськогосподарських товаровиробників під час придбання ними сільськогосподарської техніки, виконання послуг сторонніми організаціями щодо встановлення відповідного обладнання, будівництва тваринницьких комплексів [73].