Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ОПЕРАЦІЙ З ГОТОВОЮ ПРОДУКЦІЄЮ

Метод ідентифікованої собівартості передбачає особливе маркування кожної одиниці запасів, що дозволяє в будь-який момент часу визначити вартість та дату витрачання кожної одиниці запасів. Даний метод доцільно застосовувати для запасів, які мають значну вартість та невелику кількість. Визначення середньозваженої собівартості проводиться по кожній одиниці запасів діленням сумарної вартості залишку… Читати ще >

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ОПЕРАЦІЙ З ГОТОВОЮ ПРОДУКЦІЄЮ (реферат, курсова, диплом, контрольна)

Характеристика готової продукції, її порівняльна оцінка

Аналіз та систематизація існуючих визначень «готової продукції» показали, що більшість з них базуються на характеристиці таких понять як конкурентоспроможність, якість, управління готовою продукцією. Мешко Н. П. вважає, що готова продукція — це продукція або товар, вироблена з використанням давальницької сировини, крім тієї частини, що використовується для проведення розрахунків за її переробку і визначена як кінцева у контракті між замовником і виконавцем. Глушков І.Е. під нею розуміє кінцевий продукт виробничого процесу підприємства.

Федосова Т.В. під готовою продукцією вбачає продукцію, яка пройшла всі послідовні стадії технічного процесу, включаючи упаковку, маркерування, контроль якості, і готова до реалізації. Ламискін І.А вважає, що частина матеріально-виробничих запасів, призначених для продажукінцевий результат виробничого циклу, активи, завершені обробкою, технічні та якісні характеристики яких відповідають умовам договору або вимогам інших документів, у випадках, встановленим законодавством являється готовою продукцією. Кожинов В. Я. стверджує, що продукція, завершена у виробництві і підготовлена до продажу або відправки замовнику, до вивезення з підприємства-виробника є готовою.

Тому можемо узагальнити зазначені визначення і відзначити, що під готовою продукцією розуміють виріб або напівфабрикат, послугу, роботу, що пройшли всі стадії технологічної обробки на даному підприємстві, відповідають затвердженим стандартам або умовам договору, прийняті технічним контролем підприємства і здані на склад або замовникові - покупцеві згідно з діючим порядком прийняття продукції. Усі елементи виробничого процесу — сировина, матеріали, які перебувають на різних стадіях технологічного процесу, утворюють незавершене виробництво та формують вид виробничого запасу. Готова продукція може мати, а може не мати кількісні та якісні характеристики, але завжди продукція має вартісну характеристику.

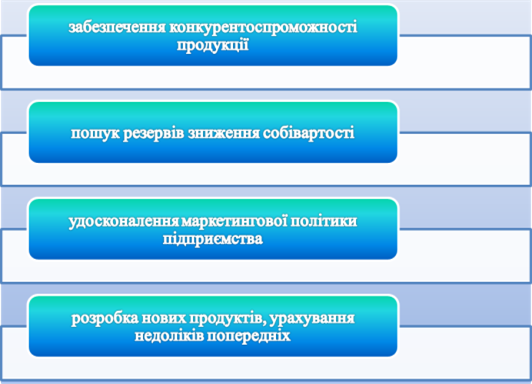

Основними завданнями аналізу готової продукції є (рис. 1.1.):

Рис. 1.1 Напрямки аналізу готової продукції підприємства

Побудова обліку готової продукції можлива за різними варіантами. Продукція, яка має кількісні, якісні та вартісні характеристики, може бути здана на склад, а звідти відбуватиметься її відвантаження та реалізація. Водночас можливий інший підхід, який використовується на дрібних підприємствах, коли готова продукція не передається на склад, а нагромаджується безпосередньо у виробника, звідки її відвантажують або передають покупцеві та реалізують. Продукція, яка не має кількісних характеристик, робота, послуга або великогабаритні вироби — будинок, пароплав — безпосередньо передається з виробництва покупцеві.

Основними завданнями обліку готової продукції на підприємствах в системі організації є:

Н систематичний контроль за випуском готової продукції, станом її запасів і збереженням на складах, обсягом виконаних робіт та послуг;

Н вчасному і правильному документуванні оформлення відвантаженої і відпущеної продукції;

Н контроль за виконанням плану договорів-поставок за обсягом та асортиментом реалізованої продукції, організацією розрахунку з покупцями;

Н вчасному і достовірному визначенні результатів від реалізації продукції (робіт, послуг) та їх облік.

Класифікація готової продукції відображена на рис. 1.2.

Рис. 1.2 Поділ готової продукції за класифікаційними ознаками

В бухгалтерському обліку готова продукція оцінюється, відповідно до Положення (стандарту) бухгалтерського обліку № 9 «Запаси», за первісною вартістю, але оскільки така вартість може бути визначена лише після збирання всіх витрат пов’язаних з виробництвом, то постає потреба у щоденному обліку наявності та руху готової продукції.

Первісна вартість визначається згідно Положення (стандарту) бухгалтерського обліку № 16 «Витрати». Витрати на виробництво включають: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, а також змінні і розподілені постійні накладні витрати.

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого технічно неминучого браку.

Адміністративні витрати, витрати на збут та інші операційні витрати до собівартості готової продукції не включаються, а списуються на витрати звітного періоду.

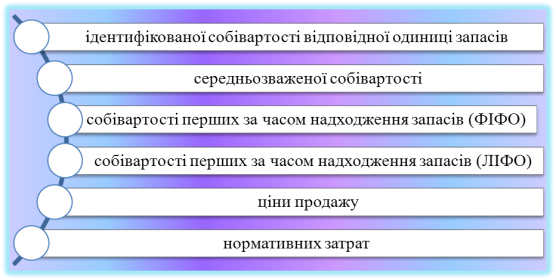

Оцінка готової продукції при її продажу чи реалізації залежить від облікової політики підприємства. При цьому можуть використовуватися методи визначені в Положенні (стандарті) бухгалтерського обліку № 9 «Запаси». При відпуску запасів у виробництво, продажу та іншому вибутті оцінка їх здійснюється за одним з таких методів (рис. 1.3).

Метод ідентифікованої собівартості передбачає особливе маркування кожної одиниці запасів, що дозволяє в будь-який момент часу визначити вартість та дату витрачання кожної одиниці запасів. Даний метод доцільно застосовувати для запасів, які мають значну вартість та невелику кількість. Визначення середньозваженої собівартості проводиться по кожній одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного періоду і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного періоду і одержаних у звітному місяці.

Рис. 1.3 Методи оцінки вибуття запасів

Метод ФІФО базується на припущенні, що запаси використовуються в тій послідовності, у якій вони надходили на підприємство, тобто запаси які були придбані першими продаються чи використовуються першими. Даний метод найчастіше застосовується для запасів, що швидко псуються за умови, що грошова одиниця є стабільною.

Метод ЛІФО ґрунтується на припущенні, що запаси використовуються у послідовності, що є протилежною їх надходженню на підприємство, тобто запаси які першими надійшли на підприємство відпускаються останніми. Рух вартості запасів при застосуванні методу ЛІФО протилежний до руху вартості запасів при застосуванні методу ФІФО. У період інфляції, що характеризується ростом цін метод ЛІФО показує найбільшу собівартість проданих товарів, оскільки відображає останні ціни, що постійно зростають. Недолік ЛІФО полягає в тому, що запаси в балансі відображаються за більш давніми цінами.

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції, які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей та діючих цін.

Оцінку за цінами продажу застосовують підприємства роздрібної торгівлі, що мають значну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною вартістю реалізованих товарів і сумою торговельної націнки на ці товари .

Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів. При відображенні продажу готової продукції в бухгалтерському обліку зазначаються дві оцінки:

- 1. оцінка, що прийнята підприємством згідно з обліковою політикою — первісна вартість;

- 2. оцінка, що визначається за домовленістю сторін.

В кінці місяця загальну кількість випущеної продукції оцінюють за прийнятими в обліку цінами підприємства і фактичною собівартістю. За даними відомості випуску готової продукції визначають результат роботи підприємства у процесі виробництва різниця між фактичною і взятою для обліку собівартістю випущеної продукції), економію або перевитрати. У поточному обліку її оцінюють за «твердими» обліковими цінами середньорічною плановою собівартістю, договірними або оптовими цінами або за фактичною виробничою собівартістю.

Якщо готову продукцію оцінюють за середньорічною плановою собівартістю, то відхилення планової собівартості від фактичної обліковують окремо. На кінець місяця ці відхилення розподіляють між залишками нереалізованої продукції і реалізованими виробами.

При оцінюванні її за іншими цінами відхилення визначають як різницю між цими цінами та фактичною собівартістю.