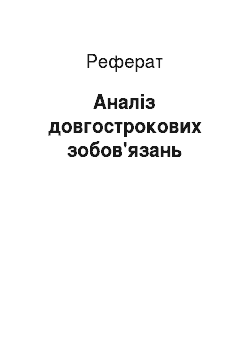

Інші роботи

Розрахунки у зовнішньоекономічній діяльності мають ряд особливостей. На відміну від внутрішніх вони регулюються не тільки національними нормативно-правовими актами, але й міжнародними законами і правилами. Наприклад, такими як, Уніфіковані правила для інкасо, Уніфіковані правила для документарних акредитивів та іншими, які регулюють окремі форми і способи міжнародних розрахунків, визначають…

Реферат

Нині найбільш поширеним видом розрахунків є розрахунки за допомогою платіжних доручень. Платіжне доручення являє собою бланк встановленої форми, який підприємство подає до обслуговуючого банку для перерахування визначеної суми із свого рахунка. Банки приймають до виконання доручення протягом 10 календарних днів з дати його заповнення. На рахунку № 36 «Розрахунки з покупцями та замовниками…

Реферат

Для організації контролю на всіх стадіях бюджетного процесу важливого значення набуває казначейський контроль, який здійснюється, починаючи зі стадії затвердження бюджетних призначень, розподілу та доведення бюджетних асигнувань, прийняття бюджетних і фінансових зобов’язань до отримання товарів і послуг та закінчується на стадії здійснення платежу з бюджетних рахунків. Державне казначейство…

Реферат

Корисної для користувачів може бути лише достовірна інформація. Вірогідність досягається відсутністю істотних помилок і необ'єктивних (попереджень) суджень. Як правило, керівництво підприємства прагне так представити інформацію, щоб результати діяльності виглядали заманливо для чи інвестора кредитора. З цією метою може бути завищений фінансовий чи результат вартість активів і т.д. Але ступінь…

Реферат

Оценка основных средств Объекты основных средств принимаются к бух учету по первоначальной стоимости, который складывается путем суммирования всех затрат по приобретению данного объекта за минусом НДС. Первоначальная стоимость основных средств может изменяться в случае модернизации, реконструкции, дооборудовании (внесение дополнительного оборудования). Единицей учета основных средств является…

Реферат

В настоящее время в нашей стране всё большую популярность получают операции организаций связанные с финансовыми вложениями в акции, уставные капиталы других организаций, предоставление займов другим организациям. На мой взгляд, современный Российский рынок ценных бумаг успешно развивается, хотя все еще существует масса недостатков связанных с контролем за действиями участников рынка в целях…

Реферат

Основные фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением…

Реферат

Поступово почала прилучається до цього процесу і Україна, головним напрямком розвитку якої на сьогодні є створення економіки відкритого типу, тобто відкритої для співпраці із зарубіжними партнерами, взаємного інвестування та кредитування з боку зарубіжних та міжнародних фінансових організацій. Економічні реформи в нашій країні закономірно призвели до необхідності реформування бухгалтерського…

Реферат

Основним джерелом доходів найманих працівників є і надалі залишатиметься заробітна плата. Нині саме заробітній платі належить переважаюче значення в мотиваційному механізмі. Заробітну плату як економічну категорію відносять до числа найскладніших. Саме з цієї причини, а також внаслідок однобічного, некомплексного підходу до її визначенняу політичній економії соціалізму в колишньому Радянському…

Реферат

Положенням про порядок уцінки і реалізації залежаної продукції з групи товарів широкого вжитку, продукції виробничо-технічного призначення та зайвих товарно-матеріальних цінностей, затвердженим наказом Мінекономіки і Мінфіну України від 15.12.99 № 149/300, встановлено, що уцінці підлягають товари і продукція, які не мали збуту протягом трьох місяців і не користуються попитом споживачів, а також…

Реферат

Первісна вартість обладнання становить 10 тис. грн. очікуваний строк служби — 5 років. Плановий випуск продукції — 50 тис. одиниць. Ліквідаційна вартість обладнання у вигляді матеріалів — 1000 грн. Обраний метод амортизації на ТОВ — виробничий. Всі основні засоби за даними бухгалтерського обліку обліковуються на рахунку 10 «Основні засоби». Синтетичний та аналітичний облік власних основних…

Реферат

Перехід до автоматизованого бухгалтерського обліку вимагає не лише бажання і коштів, а й значної підготовчої роботи як організаційної, так і методичної. Перехід потрібно організовувати плавно, поетапно, краще за все до початку звітного періоду (кварталу, року). Звірений баланс, залишки, звітність за попередній період необхідні як вхідна інформація для введення в комп’ютер. Потрібно також…

Реферат

Як видно, аналітичні рахунки мають докладнішу інформацію, ніж синтетичні. Так, якщо дані синтетичного рахунка містять суму кредиторської заборгованості, їхнє виникнення та погашення, то аналітичний облік дає інформацію щодо конкретних постачальників і стан розрахунків з кожним із них. Розглянутий приклад показує, що між аналітичними рахунками і відповідним синтетичним рахунком є тісний…

Реферат

Вітчизняні положення для перерахунку статей активів та пасивів не передбачають використання середнього курсу, а чітко вказують на використання обмінного курсу гривні, встановленого НБУ на дату балансу, що, на нашу думку, вносить деяку конкретизацію в методику обліку валютних операцій то обмежує можливість завищення/заниження фінансового результату. Щодо Звіту про власний капітал, то заслуговують…

Реферат

Витратний підхід у теорії вартості реалізовували у своїх працях Д. Рікардо, К. Маркс, Ф. Енгельс та ін. Витратами, за К. Марксом, є сума витрат минулої (уречевленої в засобах виробництва) праці і безпосередньо живої праці, що витрачена на виробництво товару. Це дійсні витрати виробництва (c+v+m). На відміну від дійсних витрат виробництва як витрат минулої і безпосередньо живої праці, К. Маркс…

Реферат