Синтетичний та аналітичний облік нематеріальних активів

Отже, відповідно до П (С)БО 8 нарахування амортизації нематеріальних активів здійснюється протягом терміну їх корисного використання, але не більше 20 років, починаючи з дати прийняття на облік. Метод нарахування амортизації нематеріального активу підприємство обирає самостійно, виходячи з особливостей форми отримання очікуваних економічних вигод. Суми амортизації, нарахованої протягом звітного… Читати ще >

Синтетичний та аналітичний облік нематеріальних активів (реферат, курсова, диплом, контрольна)

Обов’язковою ознакою нематеріального активу є відсутність матеріальної форми по відношенню до будь-якого об'єкту, що приймається на облік, проте, повинні бути документи, що його ідентифікують, тобто підтверджують існування самого об'єкту та права підприємства на його використання в тій чи іншій формі.

До таких документів відносяться, насамперед, документи, що описують нематеріальний актив або порядок його використання, а також документи, що підтверджують ті чи інші майнові права підприємства.

Зарахування нематеріального активу на баланс здійснюється на підставі акту про його отримання, після оформлення картки обліку нематеріального активу. В акті, зокрема, мають бути зазначені:

назва підприємства;

назва об'єкту нематеріальних активів;

його коротка характеристика;

структурний підрозділ, у якому даний нематеріальний актив буде використовуватись;

спосіб придбання нематеріального активу;

термін корисного використання;

перелік документації, яка свідчить про придбання (створення) нематеріального активу;

висновок комісії з обґрунтуванням терміну корисного використання нематеріального активу;

відомості про матеріальні носії, на яких нематеріальний актив був отриманий.

Права на «ноу-хау» виділені в особливу групу нематеріальних активів. Для того, щоб можна було обліковувати «ноу-хау» як об'єкти нематеріальних активів, необхідна наявність наступних документів:

документів, що підтверджують факт створення цих активів, наприклад кошториси витрат;

актів приймання-передачі для обліку введення об'єктів в експлуатацію;

положення (інструкції) про службові і комерційні таємниці;

наказів про віднесення конкретних об'єктів до «ноу-хау»;

протоколів визначення строків корисного використання об'єктів «ноу-хау».

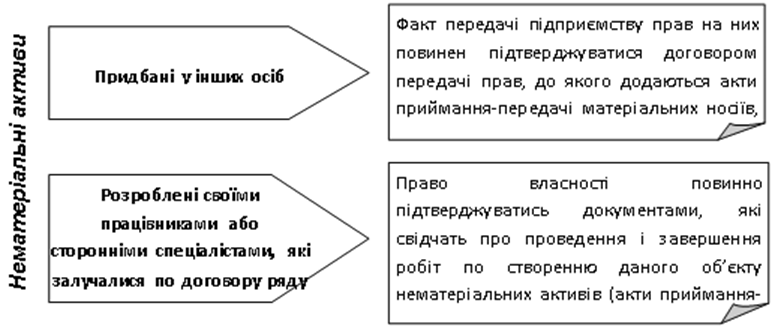

Документальне оформлення в обліку надходження нематеріальних активів залежить від того, створені вони силами підприємства чи придбані у інших осіб (рис. 1):

Рис. 1 Документальне оформлення нематеріальних активів

Синтетичний облік нематеріальних активів ведеться на рахунку 12 «Нематеріальні активи» за первинною вартістю, яка визначається за об'єктами:

- * придбаних за плату — виходячи з фактичної ціни (вартості) їх придбання (крім одержаних торгових знижок), мита, непрямих податків, які не підлягають відшкодуванню, та інших витрат, безпосередньо пов’язаних з їх придбанням і доведенням до стану, придатного до використання за призначенням. Витрати на сплату відсотків за кредит не включаються до первинної вартості нематеріальних активів, придбаних за рахунок кредиту банка

- * внесених засновниками до статутного капіталу підприємства в сумі, узгодженій сторонами (справедливій вартості);

- * одержаних безоплатно від інших юридичних осіб — за справедливою вартістю

- * придбаних у результаті обміну одного нематеріального активу на інший нематеріальний актив за залишковою вартістю переданого об'єкта. Якщо залишкова вартість переданого об'єкта перевищує його справедливу вартість, то первинною вартістю одержаного в обмін нематеріального активу є його справедлива вартість з віднесенням різниці на фінансові результати (витрати) звітного періоду;

- * придбаних у результаті обміну нематеріального актива на інший об'єкт — за справедливою вартістю переданого нематеріального активу, збільшеною (зменшеною) на суму грошових коштів, переданих (отриманих) під час обміну.

При цьому згідно з Положенням (стандартом) № 19 «Об'єднання підприємств» під справедливою вартістю розуміють суму, за якою може бути здійснений обмін активу або оплата зобов’язання в результаті операції між заінтересованими і незалежними сторонами.

Первинна вартість нематеріального активу, створеного (виготовленого) самим підприємством, включає прямі матеріальні витрати, витрати на оплату праці та інші витрати, які безпосередньо пов’язані із створенням такого нематеріального активу і доведенням його до стану придатності для використання за призначенням (оплата реєстрації юридичного права тощо). При цьому право інтелектуальної власності, одержаного в процесі виконання завдання, належить його автору, але право використання — підприємству (юридичній особі), за завданням якого право створено. По дебету рахунка 12 «Нематеріальні активи» та його субрахунків ведуть облік надходження (придбання, виготовлення, безоплатне одержання від Інших юридичних осіб) нематеріальних активів, а також суми дооцінки; по кредиту — вибуття нематеріальних активів (внаслідок реалізації, ліквідації, безоплатної передачі), а також суми їх уцінки.

Аналітичний облік нематеріальних активів ведеться по кожному об'єкту з поділом на такі групи:

- * права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природні середовища);

- * права користування майном (права користування земельною ділянкою, будівлею, право на оренду приміщень тощо

- * право на знаки для. товарів і послуг (товарні знаки, торгові марки, фірмові назви та ін.);

- * права на об'єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції та ін.);

- * авторські і суміжні з ними права (право на літературні й музикальні твори, право власності на програми для ЕОМ, на базу даних, які систематизовані для обробки за допомогою ЕОМ, та ін.);

- * гудвіл (перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів та зобов’язань на дату придбання);

- * інші нематеріальні активи (право на здійснення діяльності, використання економічних та інших привілей, місце на фондовій, товарній біржі, до вартості якого входять усі витрати, пов’язані з практичним використанням цього місця для самого підприємства) та ін. м Аналітичний облік організовується за видами нематеріальних активів та інвентарними об'єктами, на кожний з яких відкривається картка обліку нематеріальних активів. Підприємство може самостійно розроблювати додаткові субрахунки та аналітичні рахунки, виходячи зі специфіки діяльності, конкретних потреб, завдань управління та контролю.

На підставі первинних документів рух нематеріальних активів протягом звітного періоду відображається в облікових регістрах, інформація яких потім використовується для заповнення Головної книги та форм звітності. У Балансі нематеріальні активи відображаються наступним чином (табл.1):

Таблиця 1 — Взаємозв'язок залишків на рахунках бухгалтерського обліку та статей балансу, за якими відображаються нематеріальні активи (крім суб'єктів малого підприємництва та іноземних представництв).

Актив. | Код рядка. | Підстава для заповнення (рахунки та субрахунки за новим Планом рахунків). |

І.Необоротні активи. | ||

Нематеріальні активи. | ||

залишкова вартість. | Різниця між сумами за рядком 011 та 012. | |

первісна вартість. | Сальдо рахунку 12 «Нематеріальні активи». | |

Знос. | Сальдо субрахунку 133 «Знос нематеріальних активів». | |

Незавершене будівництво. | Сальдо рахунку 15 «Капітальні інвестиції», у тому числі субрахунку 154 «Придбання (створення) нематеріальних активів». | |

… | … | … |

Усього за розділом І. | … |

Порядок облікових записів щодо надходження нематеріальних активів визначається виходячи з джерела такого надходження. Підприємства можуть створювати нематеріальні активи власними силами, купувати за грошові кошти, одержувати безкоштовно, в обмін на інші об'єкти або в якості внеску до статутного капіталу.

Для обліку витрат підприємства на придбання (створення) нематеріальних активів використовується субрахунок 154 «Придбання (створення) нематеріальних активів».

При придбанні нематеріального активу в обмін на подібні об'єкти первісна вартість такого активу дорівнює залишковій вартості переданого нематеріального активу. Якщо залишкова вартість переданого об'єкта перевищує його справедливу вартість, то у цьому випадку, первісна вартість придбаного нематеріального активу дорівнює справедливій вартості переданого активу. Різниця між справедливою і залишковою вартістю нематеріального активу буде включена до витрат звітного періоду.

Початкова вартість нематеріального активу, придбаного в обмін (або частковий обмін) на неподібний об'єкт, дорівнює справедливій вартості переданого нематеріального активу, збільшеній (зменшеній) на суму грошових коштів або їх еквівалентів, передану (отриману) при обміні.

При внесенні нематеріальних активів до статутного капіталу первісною вартістю таких нематеріальних активів визнається узгоджена засновниками (учасниками) підприємства справедлива вартість. Порядок оцінки внесків учасників до статутного капіталу визначається в засновницьких документах товариства та відображається в обліку наступними проводками (на прикладі отримання прав на оренду приміщення — табл. 4).

Нематеріальні активи, отримані безплатно, оцінюються за первісною вартістю, яка дорівнює справедливій вартості на дату отримання цих активів. В бухгалтерському обліку дана операція буде відображена наступним чином (табл. 2).

Таблиця 2 — Кореспонденція рахунків з обліку безоплатне отримання нематеріальних активів.

№ оп. | Зміст господарської операції. | Кореспондуючі рахунки. | Сума, грн. | |

Дебет. | Кредит. | |||

Оприбутковано безоплатно отриманий нематеріальний актив. | 125"Авторські та суміжні з ними права". | 42"Додатковий капітал". | ||

Нарахована амортизація по нематеріальному активу. | 92"Адміністративні витрати". | 133"Знос нематеріальних активів". | ||

Визначено дохід за сумою амортизації нематеріального активу одночасно з її нарахуванням. | 42"Додатковий капітал". | 74"Інші доходи". | ||

Віднесено на фінансові результати основної діяльності в кінці звітного періоду суму нарахованої амортизації. | 79"Фінансові результати". | 92"Адміністративні витрати". |

Придбання торгової марки.

Таблиця 3 — Кореспонденція рахунків з обліку придбання торгової марки.

№ оп. | Зміст господарської операції. | Кореспондуючі рахунки. | Сума, грн. | |

Дебет. | Кредит. | |||

Здійснено оплату за торгову марку. | 37"Розрахунки з різними дебіторами". | 31"Рахунки в банках". | ||

Включено суму ПДВ до податкового кредиту. | 641"Розрахунки за податками". | 644"Податковий кредит". | ||

Оприбутковано право на торгову, марку. | 154"Придбання (створення) нематеріальних активів". | 37"Розрахунки з різними дебіторами". | ||

123"Права на знаки для товарів і послуг". | 154"Придбання (створення) нематеріальних активів". | |||

Відображено податкові розрахунки з ПДВ. | 644"Податковий кредит". | 37"Розрахунки з різними дебіторами". | ||

Отримано юридичні послуги з оформлення права на торгову марку, які збільшують балансову вартість нематеріального активу. | 154"Придбання (створення) нематеріальних активів". | 631"Розрахунки з вітчизняними постачальниками". | ||

123"Права на знаки для товарів і послуг". | 154"Придбання (створення) нематеріальних активів". | |||

Включено суму ПДВ до податкового кредиту. | 641"Розрахунки за податками". | 631"Розрахунки з вітчизняними постачальниками". | ||

Здійснено оплату за юридичні послуги. | 631"Розрахунки з вітчизняним постачальниками". | 311"Поточні рахунки в національній валюті". |

Відображення в обліку придбання програмного забезпечення на підприємстві.

Таблиця 4 — Кореспонденція рахунків з обліку придбання програмного забезпечення.

№ оп. | Зміст господарської операції. | Кореспондуючі рахунки. | Сума, грн. | |

Дебет. | Кредит. | |||

Відображено витрати на придбання. | 154"Придбання нематеріальних активів". | 631"Розрахунки з вітчизняними постачальниками". | ||

Відображено суму податкового кредиту з ПДВ. | 641"Розрахунки за податками". | 631"Розрахунки з вітчизняними постачальниками". | ||

Відображено витрати на встановлення програми. | 154"Придбання нематеріальних активів". | 685"Розрахунки з іншими кридиторами". | ||

Відображено суму податкового кредиту з ПДВ. | 641"Розрахунки за податками". | 685"Розрахунки з іншими кридиторами". | ||

Введено в експлуатацію придбаний об'єкт нематеріального активу. | 123″ Права на знаки для товарів і послуг «. | 311"Поточні рахунки в національній валюті". |

Таблиця 5 — Кореспонденція рахунків з обліку отримання прав на оренду приміщення.

№ оп. | Зміст господарської операції. | Кореспондуючі рахунки. | Сума, грн. | |

Дебет. | Кредит. | |||

Відображена заборгованість учасника (засновника) за внесками до статутного капіталу. | 46"Неоплачений капітал". | 40"Статутний капітал". | ||

Внесений внесок до статутного капіталу у вигляді нематеріального активу (програмне забезпечення). | 122Облік вибуття нематеріальних активів."Права користування майном". | 46"Неоплачений капітал". |

Списання нематеріального активу з балансу здійснюється внаслідок:

— реалізації нематеріальних активів (з переходом права власності на них);

реалізації права на користування або розпорядження нематеріальними активами (без переходу права власності на самі нематеріальні активи);

здійснення фінансових вкладень нематеріальними активами до статутного капіталу інших підприємств;

безплатної передачі об'єкта нематеріальних активів;

ліквідації об'єкта нематеріальних активів за ініціативою власників;

нестачі нематеріальних активів, виявленої при інвентаризації.

При вибутті раніше переоціненого нематеріального активу перевищення суми попередніх дооцінок над сумою попередніх уцінок залишкової вартості включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу:

Дт 423. | «Дооцінка необоротних активів». | Кт 441. | «Нерозподілений прибуток». |

Фінансовий результат від вибуття об'єктів нематеріальних активів визначається за формулою:

Фінансовий результат від вибуття нематеріального активу. | =. | Дохід від вибуття. (за вирахуванням податків). | ; | Залишкова вартість НМА та витрати, пов’язані з вибуттям. |

Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об'єктів.

Амортизація нематеріальних активів — постійне списання вартості нематеріальних активів в процесі їх виробничого використання. Вона покликана компенсувати затрати, понесені підприємством при їх придбанні, і забезпечити формування джерела фінансування майбутніх придбань відповідних активів.

Амортизаційні відрахування проводяться щомісячно починаючи з місяця, наступного за місяцем, в якому актив став придатний до використання, і закінчуються з місяця, наступного за місяцем вибуття. Протягом терміну корисного використання об'єкту нематеріальних активів амортизація його не зупиняється, окрім випадків консервації підприємства. Нарахування амортизаційних відрахувань не залежить від фінансового результату діяльності підприємства.

Амортизація нараховується протягом терміну корисного використання нематеріального активу, але не більше 20 років, за методом, самостійно обраним підприємством, виходячи з умов отримання майбутніх економічних вигод. Проте, якщо такі умови визначити неможливо, то використовують лінійний метод.

Порядок застосування методів амортизації визначається згідно з П (С)БО 7 «Основні засоби».

Отже, відповідно до П (С)БО 8 нарахування амортизації нематеріальних активів здійснюється протягом терміну їх корисного використання, але не більше 20 років, починаючи з дати прийняття на облік. Метод нарахування амортизації нематеріального активу підприємство обирає самостійно, виходячи з особливостей форми отримання очікуваних економічних вигод. Суми амортизації, нарахованої протягом звітного періоду, відображаються у складі витрат цього періоду або включаються до собівартості іншого активу.