Облік надходження основних засобів

Приклад. Первісна вартість придбаного підприємством виробничого обладнання склала 81 000 грн. На підприємстві було прийняте рішення про граничний термін експлуатації обладнання — 4 роки, після чого в результаті фізичного і морального зношення, а також зміни технології буде закуплене нове обладнання. Натомість через 4 роки підприємство планує отримати виручку за використане обладнання у розмірі… Читати ще >

Облік надходження основних засобів (реферат, курсова, диплом, контрольна)

Сьогодні важко уявити підприємство, у якого немає основних засобів. Найчастіше їх купують, міняють, одержують у подарунок тощо. Як обліковувати надходження 03 на підприємство з різних джерел? Для цього є кілька варіантів.

Одне із головних завдань при надходженні 03 на підприємство — правильно сформувати первісну вартість (далі - ПВ) об'єкта в бухгалтерсь-кому обліку і балансову вартість (далі - БВ) основних фондів (далі - ОФ) у податковому. Для цього необхідно розрізняти:

Первісна вартість 03 і балансова вартість ОФ: особливості формування Величина кожної з них залежить насамперед від того, як підприємство стало власником об'єкта:

- · купили за гроші (за договорами купівлі-продажу, на умовах товарного кредиту, за залучені (кредитні) кошти);

- · одержали як внесок статутного капіталу (далі—СК);

- · самостійно виготовили (виробили);

- · обміняли на інші об'єкти 03, оборотні активи, виконані роботи або послуги;

- · одержали безкоштовно.

У бухгалтерському обліку придбаний (створений) об'єкт 03 зараховують до складу необоротних активів за ПВ (п. 7 П (С)БО 7 «Основні засоби»). Нею вважають історичну (фактичну) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених на придбання (створення) необоротних активів (п. 4 П (С)БО 7). Перелік витрат, що формують ПВ 03, наведено у п. 8П (С)Б 0 7. Це:

- — суми, які покупець сплачує постачальнику необоротних активів і підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- — реєстраційні збори, держмито та аналогічні платежі, пов’язані з придбанням (одержанням) прав на об'єкт 03;

- — ввізне мито;

- — непрямі податки, сплачені у зв’язку з придбанням 03, якщо їх не відшкодовують підприємству;

- — витрати на страхування ризиків доставки 03;

- — витрати на транспортування, встановлення (монтаж), налагодження 03;

- — інші витрати, безпосередньо пов’язані з доведенням 03 до стану, в якому вони придатні для використання із запланованою метою.

Згідно з Планом рахунків витрати, що входять до ПВ придбаних 03, збирають по дебету субрахунків рахунка 15 «Капітальні інвестиції» :

- 151 «Капітальне будівництво» ;

- 152 «Придбання (виготовлення) основних засобів» ;

- 153 «Придбання (виготовлення) інших необоротних матеріальних активів» ;

- 155 «Формування основного стада» .

При введенні об'єктів 03 в експлуатацію їх вартість списують у дебет рахунка 10 «Основні засоби» або 11 «Інші необоротні матеріальні активи» (за субрахунками залежно від їх виду) з кредиту відповідного субрахунка рахунка 15 Амортизацію на ПВ об'єктів 03 починають нараховувати з місяця, наступного за тим, в якому об'єкт 03 став придатним для корисного використання (тобто введений в експлуатацію).

У податковому обліку ст. 8 Закону про прибуток оперує поняттям «БВ об'єкта ОФ групи 1» і «БВ ОФ груп 2, З і 4». Правда, що таке БВ, податкове законодавство прямо не говорить. Упп. 8.3.2 Закону про прибуток дана лише формула її розрахунку:

Б (а) = Б (а -1) + П (а — 1) — В (а — 1) — А (а — 1),

де Б (а) — БВ групи (окремого об'єкта ОФ групи 1) на початок розрахункового кварталу;

Б (а-1) — БВ групи (окремого об'єкта ОФ групи 1) на початок кварталу, що передував розрахунковому;

П (а-1) — сума витрат, понесених на придбання, проведення капремонту, реконструкцій, модернізацій та інших поліпшень ОФ, що підлягають амортизації, протягом кварталу, який передував розрахунковому;

В (а — 1) — сума виведених з експлуатації ОФ (окремого об'єкта ОФ групи 1) протягом кварталу, що передував розрахунковому;

А (а — 1) — сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

При формуванні БВ ОФ треба врахувати два істотних моменти:

- — які витрати до неї потрапляють;

- — в якому періоді її слід збільшувати з метою нарахування податкової амортизації.

Спірні витрати. Ознайомившись з нормами, що регулюють порядок формування БВ ОФ (пп. пп. 8.4.1 і 8.4.2 Закону про прибуток), можна вирішити, що будь-які витрати, пов’язані з надходженням ОФ, збільшують їх вартість і амортизуються. Однак трапляються і такі, які, з одного боку — начебто інші витрати (пп. пп. 8.4.1, 8.4.2 Закону про прибуток), а з іншого — валові витрати за ст. 5 Закону про прибуток. Через подібні нестиковки часто виникають спори між платниками податків і контролерами. Яскраві приклади таких витрат — збір до Пенсійного фонду (покупці вносять його при переході права власності на об'єкти нерухомості та легкові автомобілі), мито, сплачене при ввезенні об'єктів від нерезидентів і акцизний збір.

Як їх відображають у податковому обліку. На наш погляд, дані суми БВ об'єктів групи 1 і БВ груп 2, З і 4 ОФ не збільшують. Їх місце — у валових витратах. Підстава — пп. 5.2.5 Закону про прибуток, згідно з яким до валових витрат включають " суми внесених (нарахованих) податків, зборів (обов'язкових платежів), установлених Законом України «Про систему оподаткування» (крім тих, що прямо не визначені у переліку податків, зборів (обов'язкових платежів), визначених зазначеним Законом), включаючи акцизний збір та рентні платежі, а також збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, за винятком податків, зборів (обов'язкових платежів), передбачених підпунктами 5.3.3, 5.3.4, та пені, штрафів, неустойок, передбачених підпунктом 5.3.5 цієї статті. У Законі про систему оподаткування збір до Пенсійного фонду знаходимо в п. 16 ч. 1 ст. 14, акцизний збір — у п. 2 ч. 1 ст. 14, мито — в п. 5 ч. 1 ст. 14.

Є всі підстави стверджувати, що ці суми прямо не пов’язані з купівлею ОФ, їх справляють у зв’язку з особливостями вітчизняної податкової системи. Додатково підтверджує нашу правоту додаток Р 1 до рядка 04.6 декларації з податку на прибуток підприємства (далі - декларація). У ньому серед нарахованих податків, зборів (обов'язкових платежів), які відносять до валових витрат, бачимо акцизний збір, мито, пенсійний збір з вартості продажу нерухомого майна і легкових автомобілів (див., відповідно, рядки 04.6.1, 04.6.2, 04.6.15 і 04.6.18). За валововитратність пенсійного збору висловлювався і Комітет Верховної Ради України з питань фінансів і банківської діяльності в листі від 15.12.2000 р. № 06−10/711.

А ось у ДПАУ протилежна думка. Вона вважає, що подібні податки, сплачені (нараховані) при придбанні ОФ, потрібно включати до їх БВ і амортизувати (тобто необхідно застосовувати пп. 8.4.1 Закону про прибуток, а пп. 5.2.5 ігнорувати). Приклад тому — лист від 21.01.99 р. № 465/5/15−1116 (про збільшення БВ ОФ на суму пенсійного збору).

Ось така ситуація склалася сьогодні з деякими витратами, пов’язаними з придбанням ОФ. Остаточне рішення — відправляти розглянуті податки і збори, сплачені (нараховані) при придбанні ОФ, до валових витрат чи амортизувати — за керівництвом кожного окремо взятого підприємства. Ми ж далі виходитимемо з їх валововитратності і перейдемо до наступного питання.

Дата збільшення БВ об'єктів і груп ОФ. Все просто, коли ОФ оприбутковані, оплачені і введені в експлуатацію в одному кварталі. А якщо в різних?

Через нечіткість і протиріччя у ст. 8 Закону про прибуток у спеціалістів в галузі обліку та оподаткування сформувалося декілька точок зору щодо періоду збільшення БВ ОФ. І треба зауважити: кожний із варіантів має право на життя. Наведемо їх.

1. Витратний. Його прихильники стверджують: БВ об'єктів групи 1 ОФ і груп 2,3 і 4 ОФ слід збільшувати за правилом першої події. А саме: на дату надходження об'єктів (їх частин) на підприємство або перерахування передоплати за них. Треба визнати, підстави для цього є.

Перша — пп. 8.1.2 Закону про прибуток. У ньому читаємо, що амортизації підлягають витрати на придбання ОФ, капремонт, реконструкцію, модернізацію та інші поліпшення ОФ. Звернули увагу на виділені слова? Йдеться про амортизацію не ОФ, введених в експлуатацію, а виключно про витрати на їх придбання.

Друга — формула розрахунку БВ ОФ груп 2, 3 і 4 з пп. 8.3.2 Закону про прибуток. Один із її показників (П (а-1)), що збільшує БВ відповідної групи ОФ, називається " сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому". Бачите? Про необхідність вводити ОФ в експлуатацію знову жодного слова.

Третя — пп. 8.3.5 Закону про прибуток: «Облік балансової вартості основних фондів, які підпадають під визначення груп 2, З І 4, ведеться за сукупною балансовою вартістю відповідної групи основних фондів незалежно від часу введення в експлуатацію таких основних фондів. При цьому окремий облік балансової вартості індивідуальної матеріальної цінності, що входить до складу основних фондів груп 2, 3 або 4, з метою оподаткування не ведеться» .

- 2. Податковий варіант формування БВ ОФ. Його «розробник» — ДПАУ (див. лист від 21.04.03 р.№ 3859/6/15−111 б 1). Податківці говорять так: для ОФ групи 1 треба нараховувати амортизацію з кварталу, наступного за тим, в якому об'єкт введений в експлуатацію, а для ОФ груп 2, 3 і 4 — з кварталу, наступного за кварталом оприбуткування матеріальних цінностей, що входять до складу цих груп, незалежно від фактич-них розрахунків за них. Аргументи спеціалістів ДПАУ. По-перше, правила визначення дати збільшення валових витрат з п. 11.2 Закону про прибуток не мають відношення до дати збільшення БВ груп ОФ. По-друге, пп.8.3.5 Закону про прибуток однозначно наказує вести облік БВ груп 2, З І 4 незалежно від введення в експлуатацію їх окремих об'єктів.

- 3 Експлуатаційний варіант формування БВ ОФ. Ми — його прихильники. Полягає він утому, що БВ ОФ у податковому обліку збільшують не в момент здійснення витрат, а при введенні об'єктів відповідних груп в експлуатацію. Докази такі. Групи ОФ складаються з окремих об'єктів, а не з витрат (пп. 8.2.2 Закону про прибуток). Тому формувати групу ОФ за першою подією з витрат на їх придбання (створення) некоректно.

Те, що БВ кожної групи збільшують при введенні в експлуатацію об'єктів, придатних до використання в господарській діяльності, побічно підтверджують і правила вибуття ОФ у результаті їх продажу, ліквідації, консервації, реконструкції та з інших причин {див. пп. пп. 8.4.3 — 8.4.6 Закону про прибуток). Виходить, прихильники витратного методу, які амортизують ОФ, не введені в експлуатацію (тобто витрати на придбання об'єктів, що знаходяться, наприклад, на складі), скористатися пп. 8.4.4 при їх продажу формально не можуть.

Як ми вже говорили, при застосуванні в обліку підприємства будь-якого з використаних методів Закон про прибуток не буде порушений, оскільки самі його норми досить суперечливі. Однак це зовсім не означає, що можна застосовувати до різних груп різні методи формування БВ ОФ або міняти один метод на інший з року в рік.

А господарство виходитиме з того, що при надходженні на підприємство ОФ збільшують БВ тієї чи іншої групи в періоді (кварталі) введення в експлуатацію окремого об'єкта для використання його у госпдіяльності.

І ще. ОФ, що надходять на підприємство, потрібно розподіляти не тільки на групи, а й на підгрупи всередині груп 1, 2 і 3. Це викликано тим, що при нарахуванні податкової амортизації до об'єктів однієї групи застосовують різні ставки, керуючись п. 1 розділу II «Перехідні положення» Закону № 1957. На сьогодні для нових об'єктів ОФ групи 1 квартальна ставка амортизації - 2%, для придбаних до 01.01.04 р. і тих, що були в експлуатації, — 1,25%, для ОФ групи 2 — 10% і 6,25%, для ОФ групи 3 — 6% і 3,75% відповідно.

Купівля 03 (ОФ) на території України за гривні.

Підприємства одержують 03 у резидентів і нерезидентів (у т. ч. фізосіб) за гривні і за інвалюту, за власні гроші і за кредитні ресурси, а також на умовах товарного кредиту.

У бухгалтерському обліку при даній операції необхідно відобразити:

- — формування ПВ об'єкта 03 (перелік витрат, з яких вона складається, наведено вище);

- — введення об'єкта 03 в експлуатацію;

- — розрахунки з постачальниками;

- — розрахунки з бюджетом з ПДВ та за іншими податками, зборами, обов’язковими платежами, пов’язаними з купівлею 03.

У податковому обліку згідно з пп. 8.4.1 Закону про прибуток при здійсненні витрат на придбання ОФ БВ відповідної групи збільшують на вартість їх придбання, з урахуванням транспортних, страхових платежів та інших витрат, зазнаних у зв’язку з придбанням, але без урахування ПДВ (якщо підприємство зареєстроване його платником). Такий склад витрат на придбання ОФ.

До БВ об'єктів і груп ОФ не слід включати податки і збори, сплачені у зв’язку з придбанням ОФ (пп. 5.2.5 Закону про прибуток).

ПДВ. Купуючи ОФ у ПДВшника, підприємство — платник ПДВ на загальних підставах вправі збільшити податковий кредит на суму ПДВ, сплачену (нараховану) у вартості об'єкта ОФ, якщо його планують використовувати в оподатковуваних операціях. Роблять це за правилом першої події (пп. 7.5.1 Закону про ПДВ):

- — або за датою списання коштів з банківського рахунка в оплату за ОФ, датою виписки належного рахунка (товарного чека) — при розрахунках за кредитними дебетовими картками або комерційними чеками;

- — або за датою одержання податкової накладної, що підтверджує факт придбання ОФ.

Правило першої події не працює, якщо підприємство обліковує ПДВ за касовим методом (пп. 7.3.9 Закону про ПДВ). Тоді право на податковий кредит з’являється виключно за датою списання коштів з банківського рахунка (видачі з каси).

На ПДВ у вартості ОФ, призначених для участі в неоподатковуваних або звільнених від оподаткування господарських операціях (відповідно, ст. З і ст. 5 Закону про ПДВ), збільшують їх БВ (у бухобліку — ПВ). Якщо ж ОФ використовуватимуть одночасно в оподатковуваних і неоподатковуваних операціях, то вхідний ПДВ розподіляють пропорційно до їх обсягу у звітному (податковому) періоді (пп. пп. 7.4.2 і 7.4.3 Закону про ПДВ) та включають до податкового кредиту і БВ ОФ.

Найбільш поширений спосіб придбання ОФ у юридичної особи — резидента України.

Купівля 03 (ОФ) за кредитні кошти Тут облік такий самий, як і при купівлі ОФ за власні кошти підприємства. Єдине, на що слід звернути особливу увагу — відсотки за кредит, отриманий для придбання 03 (ОФ). А саме: чи потрібно їх включати до ПВ (БВ)ОЗ (ОФ)?

У бухгалтерському обліку відповідь на дане питання чітко записана в п. 8 П (С)БО 7. Цитуємо: «Витрати на сплату відсотків за користування кредитом не включаються до первісної вартості основних засобів,

придбаних (створених) повністю або частково за рахунок позикового капіталу". їх відносять до фінансових витрат підприємства і обліковують на субрахунку 951 «Відсотки за кредит». Розрахунки за нарахованими відсотками ведуть на субрахунку 684 «Розрахунки за нарахованими відсотками» .

У податковому обліку відсотки за такий кредит потрапляють до валових витрат за пп. 5.5.1 Закону про прибуток: «До складу валових витрат відносяться будь-які витрати, пов’язані з виплатою або нарахуванням процентів за борговими зобов’язаннями (у тому числі за будь-якими кредитами, депозитами) протягом звітного періоду, якщо такі виплати або нарахування здійснюються у зв’язку з веденням господарської діяльності платника податку». Аналогічна думка і у податківців (див. лист ДПАУ від 10.07.02 р. № 4354/6/15−1116).

Щоправда, тут необхідно пам’ятати про обмеження валових витрат, встановлене для відсотків пп. пп. 5.5.2 — 5.5.5 Закону про прибуток.

Купівля 03 (ОФ) на умовах товарного кредиту Надходження таких 03 у бухгалтерському і податковому обліку відображають аналогічно до надходження 03, придбаних за гроші.

Але є одна відмінність — відсотки за товарним кредитом. У бухобліку їх сума збільшує інші витрати операційної діяльності (субрахунок 949). А в податковому все точно так само, як і з відсотками за фінансовим кредитом — їх місце у валових витратах {див. п. 5.5 Закону про прибуток і додатково лист ДПАУ від 21.10.02 р. № 8208/5/15−2116).

В обліку ПДВ відсотки за товарним кредитом розглядають як поставку послуг і обкладають ПДВ. Купуючи ОФ на умовах товарного кредиту, підприємство вправі ПДВ у частині відсотків включити до податкового кредиту за першою подією, якщо працює на загальній схемі оподаткування. Всі, хто застосовує касовий метод, збільшують податковий кредит на дату сплати грошей. Зрозуміло, податкова накладна при цьому обов’язкова (пп. 7.4.5 Закону про ПДВ). Повністю відносять ПДВ до податкового кредиту, коли підприємство здійснює лише операції, що обкладаються ПДВ. Якщо ж є пільговані і звільнені, ПДВ за відсотками розподіляють між валовими витратами і податковим кредитом.

Придбаваючи ОФ за товарним кредитом у нерезидента, підприємству-імпортеру слід пам’ятати, що у нього виникають податкові зобов’язання з ПДВ на дату подання вантажної митної декларації (далі - ВМД), де зазначена сума ПДВ до сплати (пп. 7.3.6 Закону про ПДВ). А право на податковий кредит підприємство отримає за датою сплати названих податкових зобов’язань (пп. 7.5.2 Закону про ПДВ). Так само і з відсотками за товарним кредитом: податкові зобов’язання за ними виникають на дату списання грошей із розрахункового рахунка в оплату відсотків або дату оформлення документа, що засвідчує виконання послуг нерезидентом (залежно від того, яка з подій відбулася першою), а податковий кредит — на дату сплати податкових зобов’язань.

Крім того, при виплаті відсотків нерезиденту підприємство зобов’язане утримати з належної тому суми і перерахувати до бюджету податок на прибуток нерезидента за ставкою 15% (п. п. 13.1 і 13.2 Закону про прибуток). Виняток із цього правила — наявність міжнародного договору з країною нерезидента, ратифікованого Верховною Радою України. Тоді на підставі п. 18.1 Закону про прибуток такий податок з відсотків, що належать нерезиденту, сплачують за меншою ставкою або не сплачують взагалі (залежно від умов міжнародного договору).

Купівля 03 (ОФ) за інвалюту Уданому випадку треба знати, як відобразити в бухгалтерському обліку не лише витрати, про які йшлося вище, а й витрати в інвалюті, сплачені нерезиденту за об'єкт 03 і роботи (послуги) з навантаження, розвантаження, доставки, встановлення і т. д. У таких випадках на порядок обліку впливає подія, що виникає першою,…

Амортизація — систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Знос необоротних активів — сума амортизації об'єкта необоротних активів з початку їх корисного використання.

Амортизація основних засобів Положенням (стандартом) 7 «Основні засоби» визначено, що об'єктом амортизації є основні засоби (крім землі).

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

При визначенні строку корисного використання (експлуатації) слід ураховувати:

- — очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

- — фізичний та моральний знос, що передбачається;

- — правові або інші обмеження щодо строків використання об'єкта та інші фактори.

Строк корисного використання (експлуатації) об'єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його використання.

Амортизація об'єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

Згідно із П (С)БО 7 амортизація основних засобів (крім інших необоротних матеріальних активів) нараховується із застосуванням таких методів:

- 1) прямолінійного;

- 2) зменшення залишкової вартості;

- 3) прискореного зменшення залишкової вартості;

- 4) кумулятивного;

- 5) виробничого.

Треба зауважити, що підприємство може застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством. Отже, шостим методом нарахування амортизації, є податковий.

Нарахування амортизації проводиться щомісячно. Підприємства з сезонним характером виробництва річну суму амортизації нараховують протягом періоду роботи підприємства у звітному році.

Місячна сума амортизації при застосуванні методів зменшення залишкової вартості, прискореного зменшення залишкової вартості, прямолінійного та кумулятивного визначається діленням річної суми амортизації на 12.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання.

Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів.

Використовуючи дані наведеного прикладу, покажемо порядок визначення амортизації використовуючи зазначені методи щодо її розрахунку.

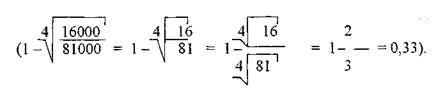

Приклад. Первісна вартість придбаного підприємством виробничого обладнання склала 81 000 грн. На підприємстві було прийняте рішення про граничний термін експлуатації обладнання — 4 роки, після чого в результаті фізичного і морального зношення, а також зміни технології буде закуплене нове обладнання. Натомість через 4 роки підприємство планує отримати виручку за використане обладнання у розмірі 16 000 грн. Виходячи із цього, вартість, яка підлягає амортизації, складає 65 000 грн. (81 000 — 16 000 = 65 000). За період експлуатації обладнання планується випустити 130 000 одиниць продукції, зокрема: 1 рік — 30 000 штук, 2 рік — 40 000 штук, 3 рік — 40 000 штук, 4 рік — 20 000 штук.

Метод 1 — прямолінійний, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об'єкта основних засобів.

Виходячи із зазначеного:

Річна норма амортизації = 25% (100%: 4 = 25%). Річна сума амортизації = 16 250 грн. (65 000×25%: 100% = 16 250). Місячна сума амортизації = 1354 грн. (16 250: 12 = 1354).

Метод 2 — зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість.

Виходячи із зазначеного:

Річна норма амортизації = 33,3%.

Розрахунок річної суми амортизації на протязі строку роботи обладнання покажемо у табл. 2.8.

Таблиця 2.8 Розрахунок річної суми амортизації обладнання з використанням методу зменшення залишкової вартості.

Роки експлуатації. | Залишкова вартість, грн. | Річна норма амортизації. %. | Річна сума амортизації, грн. |

|

|

|

|

X. | X. |

Як видно із табл. 2.8, амортизація об'єкта за весь строк його експлуатації склала 65 000 грн., тобто дорівнює вартості обладнання, яке підлягало амортизації з самого початку.

Метод 3 — прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється.

Таблиця 2.9 Розрахунок річної суми амортизації обладнання з використанням методу прискореного зменшення залишкової вартості.

Роки експлуатації. | Залишкова вартість, грн. | Річна норма амортизації, %. | Річна сума амортизації, грн. |

|

|

|

|

X. | X. |

Виходячи із зазначеного:

Річна норма амортизації = 50% (100%: 4×2 = 50). Розрахунок річної суми амортизації обладнання на протязі строку його використання покажемо у табл. 2.9.

Метод 4 — кумулятивний, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного строку використання об'єкта основних засобів, на суму кількості років його корисного використання.

Сума кількості років використання = 10 (1+2+3+4 = 10). Річна норма амортизації за перший рік = 40% (4:10 = 0,4), за другий рік = 30% (3: 10 = 0,3), за третій рік = 20% (2: 10 = 0,2), за четвертий рік = 10% (1: 10 = 0,1).

Розрахунок річної суми амортизації на протязі строку роботи обладнання покажемо у табл. 2.10.

Таблиця 2.10 Розрахунок річної суми амортизації обладнання з використанням кумулятивного методу.

Роки експлуатації. | Вартість, яка амортизується, грн. | Річна норма амортизації, %. | Річна сума амортизації, грн. |

|

|

|

|

X. | X. | X. |

Метод 5 — виробничий, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

Вартість, яка амортизується — 65 000 грн. Кількість продукції, яку передбачається виробити за чотири роки роботи обладнання — 130 000 шт. Виходячи із цього, сума амортизації обладнання у розрахунку на одиницю виробленої продукції = 0,5 грн. (65 000:130000 = 0,5).

Таблиця 2.11 Розрахунок річної суми амортизації обладнання з використанням виробничого методу.

Роки експлуатації. | Вартість, яка амортизується, грн. | Виробництво продукції, ШТУК. | Сума амортизації на одиницю продукції, грн. | Річна сума амортизації, грн. |

|

|

|

|

|

X. | X. | X. |

Метод 6 — податковий, згідно якого суб'єкт господарювання може застосовувати методи і норми нарахування амортизації, які передбачені податковим законодавством, Так, згідно Закону України «Про оподаткування прибутку підприємств» № 334/94-ВР від 28.12.1994 р. передбачено, що амортизації підлягають витрати на:

- — придбання основних фондів та нематеріальних активів для власного виробничого використання, включаючи витрати на придбання племінної худоби та придбання, закладення і вирощування багаторічних насаджень до початку плодоношення;

- — самостійне виготовлення основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних фондів;

- — проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів;

- — поліпшення якості земель, не пов’язаних з будівництвом.

Суми амортизаційних відрахувань вилученню до бюджету не підлягають, а також не можуть бути базою для нарахування будь-яких податків, зборів (обов'язкових платежів).

Не підлягають амортизації витрати платника податку на:

- — придбання і відгодівлю продуктивної худоби;

- — вирощування багаторічних плодоносних насаджень;

- — придбання основних фондів або нематеріальних активів з метою їх подальшого продажу іншим особам чи їх використання як комплектуючих (складових частин) інших основних фондів, призначених для подальшого продажу іншим особам;

- — утримання основних фондів, що знаходяться на консервації.

З метою нарахування амортизації для визначення в подальшому оподатковуваного прибутку підприємства, основні фонди підлягають розподілу за такими групами:

- — група 1 — будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їх частини (квартири і місця загального користування);

- — група 2 — автомобільний транспорт та вузли (запасні частини) до нього, меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, інформаційні системи, телефони, мікрофони та рації, інше конторське (офісне) обладнання, устаткування та приладдя до них;

- — група 3 — будь-які інші основні фонди, не включені до груп 1 і 2.

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на календарний квартал):

- — група 1 — 1,25 відсотка;

- — група 2 — 6,25 відсотка;

- — група 3 — 3,75 відсотка.

Балансова вартість групи основних фондів на початок звітного періоду розраховується за формулою:

Б (а) = Б (а-1) + Щ (а-1) — В (а-1) — А (а-1),

де Б (а) — балансова вартість групи на початок звітного періоду;

Б (а-1) — балансова вартість групи на початок періоду, що передував звітному;

П (а-1) — сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів протягом періоду, що передував звітному;

В (а-1) — сума виведених з експлуатації основних фондів протягом періоду, що передував звітному;

А (а-1) — сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

Треба зауважити, що і річна норма і сума амортизації основних засобів не є в чотири рази більшою, аніж квартальна.

Так, враховуючи, що вищезгадане придбане підприємством виробниче обладнання відноситься до третьої групи основних засобів (згідно податкового законодавства), норма його амортизації від балансової вартості обладнання на початок звітного (податкового) періоду (в розрахунку на календарний квартал) складає - 3,75%. На перший погляд річна норма амортизації є у 4 рази більшою, аніж квартальна і складає 3,75% * 4 = 15%. Виходячи із цього річна сума амортизації обладнання буде 81 000 грн. х 15% = 12 150 грн. Проте треба зауважити, що даний розрахунок не є правильним.

Правильним же буде наступний порядок розрахунку амортизації обладнання за рік:

- 1-й квартал: 81 000 грн. х 3,75% = 3037 грн. (77 963 грн.).

- 2-й квартал: 77 963 грн. х 3,75% = 2924 грн. (75 039 грн.). .

- 3-й квартал: 75 039 грн. х 3,75% = 2814 грн. (72 225грн.).

- 4-й квартал: 72 225 грн. х 3,75% = 2708 грн. (69 517 грн.).

Виходячи із даного розрахунку річна сума амортизації обладнання складе: 3038 грн.+2924 грн.+2814 грн.+2708 грн. = 11 483 грн.

Як видно із зазначеного, різниця при нарахуванні амортизації складе 12 150 грн. — 11 483 грн. = 667 грн.

Зауважимо, що неправильне нарахування амортизації має безпосередній вплив на визначення прибутку, що підлягає оподаткуванню, а також накладення штрафних санкцій на підприємство із сторони податкових органів за умов необґрунтованого завищення витрат.

Наказом Міністерства статистики України № 352 від 29.12.1995 р. «Про затвердження типових форм первинного обліку» затверджено і введено в дію з 1.01.1996 р. — типові форми облікової документації в частині розрахунку амортизаційних відрахувань по основних засобах:

- 03−14 «Розрахунок амортизації основних засобів» (для промислових підприємств);

- 03−15 «Розрахунок амортизації основних засобів» (для будівельних організацій);

- 03−16 «Розрахунок амортизації по автотранспорту» .

Для визначення суми амортизації основних засобів, що належить до нарахування у звітному місяці промисловим підприємством застосовується «Розрахунок амортизації основних засобів (для промислових підприємств)» (форма № 03−14).

Для визначення суми амортизації основних засобів, що належить до нарахування у звітному місяці будівельними організаціями застосовується «Розрахунок амортизації основних засобів (для будівельних організації)» (форма № 03−15).

Для визначення сум амортизації автотранспортних засобів, що належать до нарахування у звітному місяці застосовується «Розрахунок амортизації по автотранспорту» (форма № 03−16). Суми амортизаційних відрахувань знаходять своє відображення при журнально-ордерній формі обліку у журналі-ордері № 4, а при спрощеній формі бухгалтерського обліку у відомостях В-3 і В-4. Розрахунок річної суми амортизації обладнання за податковим методом показано у табл. 2.12.

Таблиця 2.12 Розрахунок сум амортизаційних відрахувань виробничого обладнання за податковим методом.

Роки експлуатації. | Залишкова вартість, грн. | Квартальна норма амортизації, %. | Річна сума амортизації, грн. |

|

|

|

|

і т. д. |

Законом України «Про оподаткування прибутку підприємств» передбачено, що амортизація окремого об'єкта основних фондів групи 1 провадиться до досягнення балансовою вартістю такого об'єкта ста неоподатковуваних мінімумів доходів громадян. Залишкова вартість такого об'єкта відноситься до складу валових витрат за результатами відповідного податкового періоду, а вартість такого об'єкта прирівнюється до нуля.

Амортизація основних фондів груп 2 і 3 провадиться до досягнення балансовою вартістю групи нульового значення.

Законом також передбачено, що платник податку може самостійно прийняти рішення про застосування прискореної амортизації основних фондів групи 3, придбаних після набрання чинності цим Законом за такими нормами (у розрахунку на календарний рік):

- 1-й рік експлуатації - 15 відсотків;

- 2-й рік експлуатації - 30 відсотків;

- 3-й рік експлуатації - 20 відсотків;

- 4-й рік експлуатації - 15 відсотків;

- 5-й рік експлуатації - 10 відсотків;

- 6-й рік експлуатації - 5 відсотків;

- 7-й рік експлуатації - 5 відсотків.

Треба зауважити, що зазначене рішення не може бути прийняте платниками податку, що випускають продукцію (роботи, послуги), ціни (тарифи) на які встановлюються (регулюються) державою або платниками податку, які визнані такими, що займають монопольне становище на ринку, відповідно до закону.

Облік таких основних фондів ведеться окремо по кожному об'єкту. Амортизаційні відрахування нараховуються на балансову вартість таких об'єктів, яка дорівнює їх первісній вартості, збільшеній на суму витрат, пов’язаних із поліпшенням таких фондів.

Використання різних методів щодо нарахування амортизації зумовлює отримання різних кінцевих даних. Вплив обраного методу на розміри амортизаційних відрахувань, використовуючи розрахункові дані наведеного у пункті прикладу, представлено у табл. 2.13.

Таблиця 2.13 Річні суми амортизації виробничого обладнання при використанні різних методів щодо її нарахування.

Номер методу. | Назва методу нарахування амортизації. | Сума амортизації по роках, грн. | ||||

разом. | ||||||

Прямолінійний. | ||||||

Зменшення залишкової вартості. | ||||||

Прискореного зменшення залишкової вартості. | ||||||

Кумулятивний. | ||||||

Виробничий. | ||||||

Податковий. |

Підприємство може самостійно, спираючись на наведені розрахунки, вибирати метод нарахування амортизації по основних засобах. Але при цьому треба враховувати, що суми нарахованої амортизації повинні відображати реальний фізичний і моральний знос конкретного об'єкта основних засобів. Як видно із таблиці 1.9., найменш придатним у цьому плані є метод 6 (податковий), який не в достатній мірі відображає реальну суму зносу виробничого обладнання. Натомість найлегшим методом з точки зору проведення розрахунків є звичайно прямолінійний, який значно полегшує облікову роботу.

Метод амортизації об'єкта основних засобів переглядається у разі зміни очікуваного способу отримання економічних вигод від його використання. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації.

Зауважимо, що незалежно від того, який із перших п’яти методів нарахування амортизації буде обрано, — застосування шостого методу (податкового) є обов’язковим, оскільки це пов’язано із визначенням оподатковуваного прибутку підприємства.

За умови, коли поруч із податковим застосовується ще один із вищевказаних методів нарахування амортизації, треба мати на увазі, що амортизація, розрахована за податковим методом, знайде своє відображення лише у податковій декларації.

Натомість записи як на рахунках бухгалтерського обліку, так і у балансі і звіті про фінансові результати суми нарахованих амортизаційних відрахувань будуть зроблені, в свою чергу, на підставі того методу, який, окрім податкового, було додатково обрано на підприємстві.

Виходячи із недоцільності робити одночасно подвійну роботу, на багатьох підприємствах при нарахуванні амортизації використовують виключно податковий метод. За цих умов і на рахунках бухгалтерського обліку і у податковій декларації і у звітності (балансі і звіті про фінансові результати) знайдуть відображення однакові дані, що стосуються амортизації.

Амортизація інших необоротних матеріальних активів нараховується за методами, що наведені в підпунктах 1 і 5 пункту 26 Положення (стандарту) 7. Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися у першому місяці використання об'єкта в розмірі 50 відсотків його вартості, яка амортизується, та решта 50 відсотків вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об'єкта 100 відсотків його вартості.

Будь-які витрати на розвідку (дорозвідку) та розробку будь-яких запасів (родовищ) корисних копалин (в тому числі будь-які нафтові або газові свердловини) включаються до окремої групи витрат платника податку, на балансі якого перебувають такі запаси (родовища), та підлягають амортизації.

До складу зазначеної групи включаються витрати на розвідку (дорозвідку) та облаштування будь-яких запасів (родовищ) корисних копалин. Перелік витрат, що включаються до такої групи, встановлюється Кабінетом Міністрів України.

Облік балансової вартості витрат, пов’язаних з видобутком корисних копалин, ведеться по кожному окремому родовищу (кар'єру, шахті, свердловині). Порядок такого обліку встановлюється Міністерством фінансів України.

Сума амортизаційних відрахувань звітного періоду на витрати, пов’язані з видобутком корисних копалин, розраховується за формулою:

С (а) = Б (а) х О (а): О (з),.

де С (а) — сума амортизаційних відрахувань за звітний квартал; Б (а) — балансова вартість групи на початок звітного періоду, яка дорівнює балансовій вартості групи на початок кварталу, що передує звітному, збільшеній на суму витрат на розвідку (дорозвідку) та облаштування запасів (родовищ) корисних копалин, понесених протягом попереднього кварталу; О (а) — обсяг (у натуральних величинах) корисних копалин, фактично видобутих протягом звітного кварталу; О (з) — загальний розрахунковий обсяг (у натуральних величинах) видобутку корисних копалин на відповідному родовищі.

Амортизація нематеріальних активів Положенням (стандартом) № 8 «Нематеріальні активи» визначено, що нарахування амортизації нематеріальних активів здійснюється протягом строку їх корисного використання, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), але не більше 20 років.

При визначенні строку корисного використання об'єкта нематеріальних активів слід ураховувати:

- * строки корисного використання подібних активів;

- * моральний знос, що передбачається;

- * правові або інші подібні обмеження щодо строків його використання та інші фактори.

Метод амортизації нематеріального активу обирається підприємством самостійно, виходячи з умов отримання майбутніх економічних вигод. Якщо такі умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу.

Розрахунок амортизації при застосуванні відповідних методів нарахування здійснюється згідно з Положенням (стандарту) бухгалтерського обліку 7 «Основні засоби «.

В свою чергу, згідно Закону України «Про оподаткування прибутку підприємств» для амортизації нематеріальних активів застосовується лінійний метод, за яким кожний окремий вид нематеріального активу амортизується рівними частками, виходячи з його первісної вартості з урахуванням індексації, яка визначається платником податку самостійно, виходячи із строку корисного використання таких нематеріальних активів або строку діяльності платника податку, але не більше 10 років безперервної експлуатації.

Амортизаційні відрахування провадяться до досягнення залишковою вартістю нематеріального активу нульового значення.

Під час розрахунку вартості, яка амортизується, ліквідаційна вартість нематеріальних активів прирівнюється до нуля, крім випадків:

- — коли існує невідмовне зобов’язання іншої особи щодо придбання цього об'єкта наприкінці строку його корисного використання;

- — коли ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку і очікується, що такий ринок існуватиме наприкінці строку корисного використання цього об'єкта.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому нематеріальний актив став придатним для використання.

Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття нематеріального активу.

Термін корисного використання нематеріального активу та метод його амортизації переглядаються в кінці звітного року, якщо в наступному періоді очікуються зміни строку корисного використання активу або зміни умов отримання майбутніх економічних вигод.

Амортизація нематеріального активу нараховується, виходячи з нового методу нарахування амортизації і строку використання, починаючи з місяця, наступного за місяцем змін.

Нарахування амортизації призводить до збільшення витрат підприємства, а також до збільшення суми зносу необоротних активів.

Рахунок 13 «Знос необоротних активів» призначено для узагальнення інформації про нараховану амортизацію та індексацію зносу необоротних матеріальних і нематеріальних активів, що підлягають амортизації.

Рахунок 13 «Знос необоротних активів» має такі субрахунки:

- 131 «Знос основних засобів»

- 132 «Знос інших необоротних матеріальних активів»

- 133 «Знос нематеріальних активів»

На субрахунку 131 «Знос основних засобів» узагальнюється інформація про суму зносу тих необоротних активів, облік яких ведеться на рахунку 10 «Основні засоби» .

На субрахунку 132 «Знос інших необоротних матеріальних активів» узагальнюється інформація про суму зносу тих необоротних активів, облік яких ведеться на рахунку 11 «Інші необоротні матеріальні активи» .

На субрахунку 133 «Знос нематеріальних активів» узагальнюється інформація про суму зносу нематеріальних активів.

Аналітичний облік зносу необоротних активів ведеться відповідно за видами основних засобів, інших матеріальних необоротних активів та нематеріальних активів.

За кредитом рахунку 13 «Знос необоротних матеріальних активів» відображається нарахування амортизації та індексації зносу необоротних активів, за дебетом — зменшення суми зносу.

Рахунок 13 «Знос необоротних активів» кореспондує за дебетом з кредитом рахунків:

- 10 «Основні засоби»

- 11 «Інші необоротні матеріальні активи»

- 12 «Нематеріальні активи»

- 42 «Додатковий капітал»

- 83 «Амортизація»

- 91 «Загальновиробничі витрати»

- 92 «Адміністративні витрати»

- 93 «Витрати на збут»

- 94 «Інші витрати операційної діяльності»

- 99 «Надзвичайні витрати» за кредитом з дебетом рахунків:

- 15 «Капітальні інвестиції»

- 23 «Виробництво»

- 39 «Витрати майбутніх періодів»

- 42 «Додатковий капітал»

Розподіл амортизаційних відрахувань за об'єктами витрат здійснюється на підставі таких документів як: 03−14 «Розрахунок амортизації основних засобів» (для промислових підприємств), 03−15 «Розрахунок амортизації основних засобів» (для будівельних організацій); 03−16 «Розрахунок амортизації по автотранспорту» .

Оформлені і підписані вказані документи бухгалтером, який здійснює облік основних засобів і нематеріальних активів передаються бухгалтеру, який здійснює облік витрат підприємства.

При використанні журнально-ордерної форми обліку облік амортизації та зносу ведеться у відомості обліку основних засобів, книзі обліку виробництва, журналі-ордері № 4, а при спрощеній формі обліку у відомостях типових форм В-1, В-3, В-4.