Аналітичний і синтетичний облік розрахунків з покупцями і замовниками в ТОВ ім. Богдана Хмельницького Доманівського району

Рахунок 36 «Розрахунки з покупцями і замовниками» використовується в ТОВ ім. Богдана Хмельницького Доманівського для відображення узагальнення інформації про розрахунки з покупцями і замовниками за відвантажену продукцію, товари, виконані роботи та надані послуги, окрім заборгованості, забезпеченої векселем, а також для узагальнення інформації про розрахунки з учасниками промислово-фінансових… Читати ще >

Аналітичний і синтетичний облік розрахунків з покупцями і замовниками в ТОВ ім. Богдана Хмельницького Доманівського району (реферат, курсова, диплом, контрольна)

Аналітичний облік розрахунків з покупцями та замовниками повинен забезпечити отримання даних про заборгованість, строки сплати за якою ще не настав, а також заборгованість, несплачену в строк.

Аналітичний облік розрахунків з покупцями і замовниками у ТОВ ім. Богдана Хмельницького Доманівського району ведеться за кожним покупцем і замовником, за кожним пред’явленим до сплати рахунком та за кожною операцією.

Рахунок 36 «Розрахунки з покупцями і замовниками» використовується в ТОВ ім. Богдана Хмельницького Доманівського для відображення узагальнення інформації про розрахунки з покупцями і замовниками за відвантажену продукцію, товари, виконані роботи та надані послуги, окрім заборгованості, забезпеченої векселем, а також для узагальнення інформації про розрахунки з учасниками промислово-фінансових груп.

По дебету рахунку 36 «Розрахунки з покупцями і замовниками» товариство відображає продажну вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг, яка включає податок на додану вартість, акцизи і інші податки, збори (обов'язкові платежі), що підлягають переліку до бюджетів і позабюджетних фондів і включених у вартість реалізацій, по кредиту — суму платежів, які поступили на рахунки підприємства в банківських установах, в касу, і інші види розрахунків. Сальдо рахунку відображає заборгованість покупців і замовників за одержані продукцію (роботи, послуги).

Цей рахунок активний, балансовий, призначений для обліку розрахунків.

Рахунок 36 «Розрахунки з покупцями і замовниками» у ТОВ ім. Богдана Хмельницького має такі субрахунки:

361 «Розрахунки з вітчизняними покупцями»;

Субрахунок 361 призначений для обліку розрахунків з покупцями, що знаходяться на митній території України. На ньому обліковуються розрахунки по пред’явлених покупцям та замовникам та прийнятих банком до оплати розрахункових документах за відвантажену продукцію (товари), проведені роботи, надані послуги.

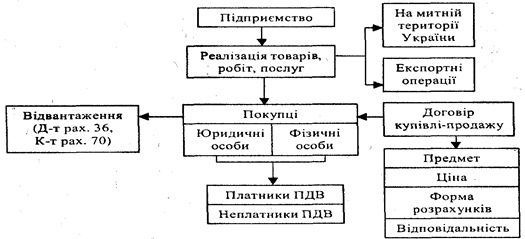

Етапи та порядок загального ведення обліку розрахунків з покупцями і замовниками у ТОВ ім. Богдана Хмельницького представлено за допомогою рис. 3.1.

Для відображення розрахунків з покупцями і замовниками в ТОВ ім. Богдана Хмельницького Доманівського району застосовують наступні регістри:

- — реєстр документів по реалізації готової продукції, біологічних активів;

- — реєстр документів по реалізації товарів, робіт, послуг та виробничих запасів;

- — журнал-ордер № 6 с.г. по кредиту рахунка 36 «Розрахунки з покупцями і замовниками» та інших рахунків.

Облік розрахунків з покупцями і замовниками ТОВ ім. Богдана Хмельницького Доманівського району ведуть у Журнал-ордері № 6 с.-г. У ньому відображають підсумками за місяць обороти з кредиту рахунків 36, 70, 71, 72, 73, 74, 75, 79 у кореспонденції з дебетом відповідних рахунків.

Записи в Журнал-ордер № 6 с.-г. з кредиту рахунку 36 «Розрахунки з покупцями і замовниками» здійснюють на підставі відомості аналітичного обліку за рахунком № 36 ф. № 6.6 с.-г. У відомості № 6.6 с.-г. наводиться перелік усіх покупців і замовників, які мали стосунки за звітний період або заборгованість за попередні періоди. За кожним із них показуються залишки на початок і кінець місяця та обороти за дебетом і кредитом за звітний місяць. Заповнюється відомість на підставі реєстрів № 6.1 с.-г. й № 6.2. с.-г. первинних документів та аркушів-розшифровок.

Дебетовий оборот за рахунком 36 досліджуване господарство переносить до Журнал-ордеру № 6 с.-г. в кредит рахунків 70, 71 та інші на підставі відомості аналітичного обліку реалізації продукції, матеріалів, робіт та послуг ф. № 6.4 с.-г. Потім ці записи ґрунтуються в реєстрі синтетичного обліку Головній книзі (Додаток АЖ).

В бухгалтерії ТОВ ім. Богдана Хмельницького складають Зведену по реалізації сільськогосподарської продукції покупцям і замовникам за звітний місяць. В ній містяться дані про найменування організацій — покупців продукції, найменування культур, кількість проданої культури тому чи іншому покупцеві та сума на яку реалізовано продукцію, без податку на додану вартість, окремо ставлять колонку «Разом», а також колонку «ПДВ». Потім в колонку «Разом» проставляють загальну кількість і суму по кожному покупцю і також в кінці зведеної проставляють кількість і суму реалізованої культури (по кожній культурі) за звітний місяць.

Також по рахунку 36 «Розрахунки з покупцями і замовниками» ведеться в господарстві Оборотна відомість, де наводяться дані по кожному покупцеві, а саме сума, яку вони заборгували нам чи ми їм, сума на яку ми реалізували продукцію, а також сума яку сплатили покупці за товари, і сума яку заборгувало господарство перед покупцями або ж яку не сплатили покупці за реалізовану продукцію на кінець місяця.

Основні бухгалтерські проводки по рахунку 36 «Розрахунки з покупцями і замовниками» в ТОВ ім. Богдана Хмельницького Доманівського району наведені в таблиці 3.1.

Таблиця 3.1 Бухгалтерські проводки з обліку розрахунків з покупцями та замовниками у ТОВ ім. Богдана Хмельницького Доманівського району.

№ п/п. | Зміст господарської операції. | Первинний документ. | Кореспонденція. рахунків. | Сума,. грн. |

Дт. | Кт. | |||

Відображено дохід від реалізації зерна озимої пшениці. | ТТН. | |||

Нараховано ПДВ. | Податкова накладна. | |||

Списана собівартість реалізованої пшениці. | Довідка бухгалтерії. | |||

Надійшли кошти від покупця. | Виписка банку. | |||

Віднесено дохід від реалізації пшениці на фінансові результати. | Довідка бухгалтерії. | |||

Віднесено собівартість реалізованої пшениці на фінансові результати. | Довідка бухгалтерії. | |||

Відображено дохід від реалізації соняшнику. | ТТН №. | |||

Нараховано ПДВ. | Податкова накладна. | |||

Списана собівартість реалізованого соняшнику. | Довідка бухгалтерії. | |||

Надійшли кошти від Первомайського маслопереробного цеху. | Виписка банку. | |||

Віднесено дохід від реалізації соняшника на фінансові результати. | Довідка бухгалтерії. | |||

Віднесено собівартість реалізованого соняшника на фінансові результати. | Довідка бухгалтерії. |

Отже, синтетичний та аналітичний облік дебіторської заборгованості за розрахунками з покупцями та замовниками у ТОВ ім. Богдана Хмельницького Доманівського району є невід'ємною частиною раціональної організації бухгалтерського обліку. Побудова аналітичного обліку забезпечує отримання даних про заборгованість, строк сплати по якій ще не настав, а також заборгованість не сплачену в строк. Між синтетичним та аналітичним обліком існує тісний взаємозв'язок, на основі якого узагальнюються дані поточного обліку, які використовуються для складання звітності.

В цілому, можна зробити висновок, що на ТОВ ім. Богдана Хмельницького не раціональна організація бухгалтерського обліку. Синтетичний та аналітичний облік дебіторської заборгованості за розрахунками з покупцями та замовниками потребує вдосконалення для підвищення оперативності та контролю за заборгованістю.