Роль аудиту в забезпеченні достовірності фінансової звітності

Згідно з МСА 200 «Мета та загальні принципи аудиту фінансових звітів», мета аудиту фінансових звітів суб'єкта господарювання полягає у наданні аудиторові можливості висловити думку про те, чи складені фінансові звіти в усіх суттєвих аспектах відповідно до застосованої концептуальної основи фінансової звітності. Тобто метою є незалежна експертиза для встановлення реальності та достовірності… Читати ще >

Роль аудиту в забезпеченні достовірності фінансової звітності (реферат, курсова, диплом, контрольна)

РОЛЬ АУДИТУ В ЗАБЕЗПЕЧЕННІ ДОСТОВІРНОСТІ ФІНАНСОВОЇ ЗВІТНОСТІ

Вступ та постановка проблеми. У сучасних умовах особливе значення при прийнятті ефективних управлінських рішень відіграє фінансова звітність, саме вона є основним джерелом інформації про фінансовий стан суб'єкта господарювання. Постійні зміни податкового та бухгалтерського законодавства призводять до помилок, що, своєю чергою, сприяє підвищенню ролі аудиту фінансової звітності як гаранта достовірності показників фінансової звітності.

Проте попри наявність скрупульозно розроблених аудиторських процедур контролю достовірності існуючої фінансової звітності, поставлена проблема коректної оцінки фінансової звітної інформації повністю так і не вирішена. До того ж саме відсутність належної уваги з боку законодавчих органів, як і членів бізнес-спільноти, які щодня приймають відповідні управлінські рішення, може призводити до серйозних помилок, включаючи великі фінансові втрати як для самої організації, так і для зовнішніх користувачів її звітності.

Не випадково в останніх виступах перших осіб держави в міжнародних економічних форумах підкреслювалася важливість реформування всього комплексу бухгалтерського обліку та аудиту в масштабах світової спільноти для позбавлення економіки від маніпуляцій із фінансовими звітами.

Проблему ускладнює той факт, що в практиці поки немає ані розробленого комплексного підходу до виявлення спотворень фінансової звітності великих організацій, ані відповідних детально прописаних аналітичних процедур для виявлення спотворень у звітності.

Аналіз останніх досліджень і публікацій. Вагомий внесок у дослідження теорії і методології аудиту фінансової звітності зробили провідні вітчизняні вчені: М.Т. Білуха, А. В. Бодюк, Я. А. Гончарук, Г. М. Давидов, Н.І. Дорош, О. А. Петрик, В. С. Рудницький, В. В. Сопко, Б. Ф. Усач, а також зарубіжні автори: Р. Адамс, Е. А. Аренс, Е. Н. Гутцайт, Г. Р. Дженик, Р. Додж, Дж.К. Лоббек, Р. К. Маутц, В.І. Подольський, Дж. Робертсон, А. Д. Шеремет.

Проте проблемі вдосконалення аудиту фінансової звітності в умовах невизначеності приділялось недостатньо уваги, тому це і зумовило напрям дослідження.

Метою даної роботи є формування теоретичних засад і розробка практичних рекомендацій щодо напрямів розвитку аудиту фінансової звітності в умовах невизначеності. Відповідно до поставленої мети, у процесі здійснення дослідження необхідно обґрунтувати доцільність розвитку аудиту фінансової звітності і розробити пропозиції щодо його методики.

Результати дослідження. Науковці та практики широко використовують в якості основного джерела інформації для прийняття управлінських рішень дані системи обліку. Проте незаперечність факту цілковитої обґрунтованості використання названого джерела як основи прийняття управлінських рішень лише підтверджує доцільність розвитку теорії, методології та практики таких його важливих складових, як звітність та оцінка результатів діяльності.

Достовірність обліку та звітності, аналіз причин невідповідності цієї звітності та реальної картини економічного суб'єкта, а також контроль ефективності фінансово-господарської діяльності є актуальними питаннями в умовах нестабільного середовища функціонування.

Однією з основних цілей фінансової звітності є забезпечення необхідною інформацією різних користувачів, достовірність якої повинна бути підтверджена аудиторською практикою.

Аудит — це багатогранний і складний процес, що вимагає правильної і раціональної його організації.

Наразі аудит фінансової звітності трактується як незалежна перевірка економічного суб'єкта з метою висловлення думки про її достовірність і відповідність порядку ведення бухгалтерського обліку чинному законодавству.

Процес, в якому відбувається накопичення інформації, відноситься до відповідної бізнес-системи.

Згідно з МСА 200 «Мета та загальні принципи аудиту фінансових звітів», мета аудиту фінансових звітів суб'єкта господарювання полягає у наданні аудиторові можливості висловити думку про те, чи складені фінансові звіти в усіх суттєвих аспектах відповідно до застосованої концептуальної основи фінансової звітності [2, с. 387]. Тобто метою є незалежна експертиза для встановлення реальності та достовірності фінансової звітності, своєчасності та точності її показників.

Фінансова звітність. | Статті фінансової звітності. | Рахунки фінансового обліку. | Господарські. операції. | ||||

У. | У. | У. | У. | ||||

Вихідний етап. | Перший етап. | Другий етап. | Третій етап. | ||||

У. | У. | У. | У. | ||||

Звітність повинна. | Визначається ступінь. | Можливість. | Отримання з. | ||||

відповідати. | важливості різних. | отримання з різним. | достатнім. | ||||

критеріям. | критеріїв для статей. | ступенем. | ступенем. | ||||

повноти,. | бухгалтерської. | упевненості доказів. | упевненості. | ||||

існування,. | звітності. | для. | доказів по всім. | ||||

виникнення, прав. | З умовним ступенем. | підтвердження. | установленим. | ||||

і обов’язків,. | упевненості можна. | обмеженої. | критеріям. | ||||

подання та. | встановити. | кількості критеріїв. | |||||

розкриття,. | відповідність. | шляхом. | |||||

оцінки,. | критерію існування. | підтвердження. | |||||

точності. | окремих статей. | сальдо по. | |||||

Отримати. | звітності. | рахунках. | |||||

достатні докази. | Отримати достатні. | Неможливо. | |||||

відповідності. | докази для інших. | отримати докази,. | |||||

встановленим. | критеріїв неможливо. | що базуються на. | |||||

критеріям. | у зв’язку з. | тестуванні. | |||||

неможливо. | агрегуванням і. | оборотів за. | |||||

різнорідністю статей. | рахунками. | ||||||

звітності. | |||||||

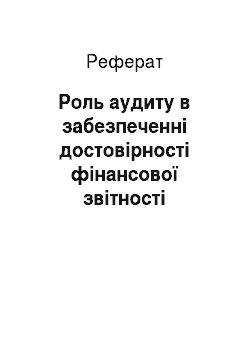

Рис. 1. Етапи розукрупнення інформації фінансової звітності

Для досягнення основної мети аудиту — формування об'єктивної думки про достовірність фінансової звітності - аудитор повинен забезпечити отримання достатньої кількості необхідних аудиторських доказів.

Передумови підготовки фінансової звітності, відповідно до МСА 500 «Поняття й види аудиторських доказів», повинні прийматися за умови охоплення всіх аспектів, а саме:

- — Виникнення — відображені в обліку господарські операції і події фактично мали місце і відносяться до діяльності підприємства.

- — Повнота — усі господарські операції та події, які повинні бути відображені в обліку, були відображені.

- — Точність — суми та інші дані, які стосуються відображених в обліку господарських операцій і подій, були відображені належним чином.

- — Віднесення до відповідного періоду — господарські операції та події були відображені у відповідному обліковому періоді.

- — Класифікація — господарські операції та події були відображені на відповідних рахунках бухгалтерського обліку.

- — Існування — відображені в обліку активи, зобов’язання і капітал фактично існують.

- — Права і обов’язки — підтвердження приналежності активів і зобов’язань суб'єктові на певну дату.

- — Оцінка і розподіл — активи, зобов’язання і капітал, включені у фінансову звітність у відповідних сумах, і будь-які підсумовуючі оцінки та коригування з розподілу вартості відображені правильно [1].

Відносно подання та розкриття інформації:

- — Виникнення, права і зобов’язання — відображені у звітності події, господарські операції та інші факти фактично мали місце і відносяться до діяльності аудиторської фірми чи приватно практикуючого аудитора.

- — Повнота — усі події та факти, які повинні бути включені у фінансову звітність, були в неї включені.

- — Класифікація і зрозумілість — фінансова інформація представлена і описана правильно, факти та події розкриваються та відображаються в ній у зрозумілій формі.

- — Точність і оцінка — фінансова та інша інформація розкрита достовірно і в належних сумах [1].

Для підтвердження виконання підприємством усіх умов підготовки фінансової звітності аудитор повинен розробити алгоритм своїх дій за наступними напрямами:

- 1. Виявити фінансово-господарські операції та події, що мали місце протягом звітного періоду, згрупувати їх за змістом.

- 2. Визначити коло рахунків бухгалтерського обліку, на яких відображені операції та події, сальдо цих рахунків у фінансовій звітності на кінець звітного періоду.

- 3. Вивчити обсяг і зміст інформації, що подається до розкриття.

Із метою виконання намічених дій доцільно розукрупнювати інформацію фінансової звітності таким чином, щоб аудиторські докази логічно і повно відображали всі процедури аудиту. Систематизація інформації на етапах розукрупнення інформації дасть змогу визначити ризик її спотворення і уточнити обсяг необхідних аудиторських процедур.

Послідовність розукрупнення показників фінансової звітності представляється в такий спосіб: аудит фінансовий звітність алгоритм.

- — по-перше, вивчення процедур підготовки фінансової звітності в зворотному порядку;

- — по-друге, виділення зі звітності важливих сегментів і формування цілей аудиту в рамках кожного сегмента;

- — по-третє, статті розподіляються на рахунках бухгалтерського обліку, що впливають на формування значень відповідних статей;

- — по-четверте, проводиться групування рахунків за господарськими операціями, які слугують підставою для запису на рахунках.

У загальному вигляді етапи розукрупнення інформації з точки зору досягнень підзадач аудиту можна представити в такий спосіб (рис. 1).

На базі узагальнення результатів тестування сальдо і оборотів відповідних рахунків бухгалтерського обліку та господарських операцій визначається відповідність кожної статті встановленим критеріям. Основним тестованим елементом є господарська операція. Така послідовність досягнення мети аудиту — основа організації процесу аудиторської перевірки.

Склад і зміст фінансової звітності підпорядковані завданню комплексного задоволення інформаційних потреб її користувачів, і кожен елемент звітності виконує функції надання інформації в певному розрізі. Тому при формуванні думки про достовірність звітності важливо не тільки отримати уявлення про правильність складання її форм, а й наскільки зміст кожного елемента представленої підприємством звітності відповідає встановленому інформаційному завданню (табл. 1).

Таблиця 1. Інформаційні завдання для елементів фінансової звітност.

Елементи фінан-сової звітності. | Інформаційне завдання. | |

Бухгалтерський баланс. | Достовірне відображення майнового та фінансового положення підприємства на звітну дату. | |

Звіт про фінан-сові результати. | Характеристика фінансових результа-тів діяльності підприємства за звітний і попередній періоди. | |

Пояснення до бухгалтерського балансу і звіту про фінансові результати. | Додаткова інформація, що не розкрита в бухгалтерському балансі і звіті про фінансові результати, але необхідна користувачам для реальної оцінки майнового і фінансового становища підприємства. | |

Аудиторський висновок. | Підтвердження достовірності фінансо-вої звітності підприємства. | |

Усі частини фінансової звітності - це єдине ціле, достовірність яких, згідно зі звітними документами, повинна бути підтверджена у взаємозв'язку і несуперечності всіх показників, що містяться у формах фінансової звітності.

Підвищення ролі аудиту в розвитку бухгалтерського обліку та звітності вимагає посилення його дієвості. У зв’язку з цим необхідно виділити основні передумови забезпечення дієвості аудиту фінансової звітності:

- — якісні стандарти аудиторської діяльності відповідають міжнародним стандартам аудиту (МСА);

- — чіткі правила незалежності аудиторських організацій та аудиторів;

- — єдині кваліфікаційні вимоги до аудиторів незалежно від того, в якій галузі та сфері економіки вони ведуть діяльність;

- — високий кваліфікаційний рівень (у тому числі в області МСФЗ) аудиторів, який забезпечувався б системою атестації та підвищення кваліфікації;

- — контроль якості роботи аудиторських організацій та аудиторів передусім із боку професійних громадських об'єднань;

- — ефективна система державно-громадського нагляду за аудиторськими організаціями й аудиторами [4].

Кількість аудиторських доказів установлюється згідно з передумовами підготовки фінансової звітності. Принципи підготовки складання фінансової звітності за національними стандартами не суперечать міжнародним і включають ті ж елементи, а саме: активи, зобов’язання, капітал, доходи і витрати, що відображають реальні господарські процеси. Угрупування їх відповідним чином дасть змогу правильно виконати розукрупнення звітності, визначити основні напрями планованої перевірки і перелік аудиторських процедур, необхідну кількість доказів по кожному перевіряючому факту господарської діяльності. Особливе значення тут надається оцінці суттєвості інформації та аудиторському ризику.

Висновки. Аудит фінансової звітності є ключовим аспектом аудиторської перевірки, який виконує надзвичайно важливу функцію щодо підтвердження достовірності та неупередженості поданої користувачам інформації, що допомагає їм у прийняті правильних рішень. Цим забезпечується суттєве зменшення ризиків, пов’язаних із прийняттям управлінських рішень, підвищується довіра до підприємства з боку партнерів та утверджується його позитивний імідж, спрощуються процес налагодження нових контактів. У комплексі перелічені переваги сприяють успішному розвитку підприємства.

Раціональне та ефективне вирішення порушених проблемних питань дасть змогу значно розширити сферу дії аудиту в бік прийняття економічно обґрунтованих управлінських рішень.

Велике значення надається ризикам, які виникають як в аудиторській, так і в підприємницькій діяльності. У зв’язку з цим в аудиті з’являється нова орієнтація на «концепцію управління ризиками підприємства, яка набуває все більш об'ємні аспекти».

Список використаних джерел

- 1. Міжнародний стандарт аудиту 500 «Аудиторські докази» [Електронний ресурс]. — Режим доступу: http://ua-referat.com.

- 2. Міжнародні стандарти контролю якості, аудиту, огляду, іншого надання впевненості та супутніх послуг / О.Л. Ольховікова [та ін.]; пер. з англ. — К., 2010. — 846 с.

- 3. Кодекс етики професійних бухгалтерів-2009 / За ред. С.Я. Зубілевич; пер. з англ. — К.: Федерація професійних бухгалтерів і аудиторів України, 2010. — 124 с.

- 4. Ратліфф Р.Л. Посібник по аудиторських доказах / Р.Л. Ратліфф [Електронний ресурс]. — Режим доступу: http://findarticles. com/p/articles/mi_m4153 /is_n4_v55/ai_21 119 269.