Особливості організації облікових номенклатур та документообігу облікового процесу

Розробку номенклатур починають із групування облікової інформації за певними ознаками. Спочатку об'єкти обліку поділяють на активи, капітал та зобов’язання, всередині них виділяють групи об'єктів відповідно до П (С)БО, плану рахунків та інструкції по його застосуванню. Після цього об'єкти кожної групи поділяють на підгрупи, субгрупи, виходячи із їх наявності на підприємстві та потреб управління… Читати ще >

Особливості організації облікових номенклатур та документообігу облікового процесу (реферат, курсова, диплом, контрольна)

Поняття «організація облікових номенклатур»

Огляд наявної літератури з організації обліку показав, що поняття «облікова номенклатура» розглядається як: кількісні або якісні параметри, що характеризують бізнес-процес та його результат (відповідно до процесного підходу до організації управління); сукупність облікової інформації даних, які стосуються господарських фактів і операцій (С.В. Свірко); перелік господарських фактів про форми функціонування майна — засобів господарства, а також капіталу — джерела утворення зазначених засобів, про господарські операції, а також результати господарської діяльності, які мають знайти відображення в бухгалтерському обліку (В.В. Сопко, В.П. Завгородній). Отже, на наш погляд, точніший зміст поняття «облікова номенклатура» містить визначення останніх авторів.

Облікова номенклатура — це певний об'єкт обліку (вид активу, вид зобов’язань, конкретний господарський процес). Цей термін є синонімом терміна «об'єкт обліку» і застосовується саме в організації обліку як самостійному розділі бухгалтерського обліку.

Поняття «організація облікових номенклатур» у науковій та навчально-методичній літературі відсутнє. У підручнику В. В. Сопко, В.П. Завгороднєго «Організація бухгалтерського обліку, економічного контролю та аналізу» [76] виділений підрозділ 3.3 «Організація облікових номенклатур», який містить загальну характеристику облікових номенклатур, структуру облікової інформації, облікові номенклатури різних етапів облікового процесу. Автори підручника зазначають:

«Значний обсяг бухгалтерської інформації потребує наукової організації облікового процесу і навіть в умовах ручної праці - розробки облікової номенклатури». Аналіз змісту цього підрозділу дозволив виділити такі типи операцій з обліковими номенклатурами:

- ? формування облікових номенклатур;

- ? вибір (визначення) облікових номенклатур;

- ? виявлення складу облікових номенклатур;

- ? складання переліку облікових номенклатур;

- ? розробка облікових номенклатур.

Формування облікових номенклатур здійснюється залежно від фактичних умов організації, технології та інших факторів. Під час розробки облікових номенклатур первинного обліку потрібно укрупнювати одиниці вимірювання.

Вибір облікових номенклатур здійснюється за предметною ознакою бухгалтерського обліку (основні засоби, грошові кошти, доходи). Із кожної ділянки бухгалтерського обліку на кожному етапі складають перелік облікових номенклатур. Із цією метою на етапі первинного обліку складають перелік усіх об'єктів, які мають бути зафіксовані в первинних документах. На етапі поточного обліку складають перелік об'єктів обліку та їх руху за ознаками виду засобів, їх джерелами та процесами. Ця робота тісно переплітається з групуванням об'єктів обліку за різними ознаками, наявністю їх та рухом. Визначають склад господарських фактів — явищ та процесів. Розробку облікових номенклатур починають з установлення груп, підгруп. Також виділяють облікові номенклатури господарських операцій (надходження, передача, вибуття). На етапі підсумкового обліку здійснюється формування показників звітності. На наш погляд, розробка номенклатур та формування номенклатур — неідентичні поняття. Розробка — це виокремлювання об'єктів обліку на кожному етапі облікового процесу шляхом проведення певної підготовчої роботи — вибір, виявлення складу, формування (складання) переліку номенклатур. Отже, це поняття ширше, ніж формування облікових номенлатур.

Із наведеного вище можна зазначити, що організація облікових номенклатур охоплює не поодинокі операції, а цілий комплекс облікових робіт з визначення об'єкта в обліковій системі з моменту його ідентифікації до відображення у звітності підприємства. Саме упорядкування цих операцій відображує зміст організації облікових номенклатур.

Облікова номенклатура первинного обліку. Для того щоб визначити перелік облікових номенклатур з кожного топологічного підрозділу бухгалтерського обліку Філії (обліку коштів, матеріалів, основних засобів тощо), складають перелік усіх об'єктів, які мають бути зафіксовані в первинних документах (таблиці 1.1 і 1.2).

Таблиця 1.1.

Перелік облікових номенклатур з обліку матеріалів Філії (власна розробка).

Характеристика даних для обліку. | Використання облікових даних. | У вираженні. | У яких носіях інформації з’являються вперше. |

натуральному. | вартісному. | ||

Надходження матеріалів на склад: | Для обліку наявності та руху, контролю своєчасного надходження та розрахунків. | Рахунок — платіжна вимога, товарно-транспортна накладна, прибутковий ордер | |

назва. | ; | ||

кількість. | ; | ||

ціна. | ; | ||

сума. | ; | ||

від кого надійшли. | ; | ||

постачальник. | ; | ||

Видача матеріалів: | Те саме. | Вимога, забірні листи, лімітно-забірні картки, накладні на відпуск матеріалів на сторону. | |

назва. | ; | ||

кількість. | |||

ціна. | |||

сума та ін. |

Таблиця 1.2.

Перелік облікових номенклатур з обліку основних засобів Філії на етапі первинного обліку (власна розробка).

Характеристика даних для обліку. | Використання облікових даних. | У вираженні. | У яких носіях інформації з’являються вперше. |

натуральному. | вартісному. | ||

Надходження основних засобів: | Облік наявності та руху: пооб'єктний облік, облік за матеріально відповідальними особами. | Акт приймання основних засобів. | |

назва об'єкта. | ; | ||

початкова вартість. | |||

джерело надходження. | |||

Передача основних засобів у межах господарства: | Те саме. | Накладна на внутрішнє передавання. | |

назва об'єкта. | ; | ||

початкова вартість. | ; | ||

підрозділ, що передає. | ; | ||

підрозділ, який приймає. | ; |

Номенклатури поточного обліку — це систематизований перелік показників, які характеризують економічно однорідні групи об'єктів господарювання.

Розробку номенклатур починають із групування облікової інформації за певними ознаками. Спочатку об'єкти обліку поділяють на активи, капітал та зобов’язання, всередині них виділяють групи об'єктів відповідно до П (С)БО, плану рахунків та інструкції по його застосуванню. Після цього об'єкти кожної групи поділяють на підгрупи, субгрупи, виходячи із їх наявності на підприємстві та потреб управління в деталізації інформації. Кожній групі, підгрупі присвоюється певний порядковий номер, виходячи з якого встановлюється і записується номер для кожного об'єкта. Ця облікова номенклатура є основою робочого плану рахунків, зокрема, системою інвентарних або номенклатурних номерів. Облікові номенклатури бувають двох видів: прості (які не бувають деталізовані) і складні, які потребують подальшої деталізації (табл. 1.3).

Потім визначають облікові номенклатури господарських операцій з обліку основних засобів. Вони можуть бути трьох видів: надходження, передача в межах підприємства, вибуття. З кожного виду операцій добирають показники вищого рівня групування, а далі групи поділяють на підгрупи відповідно до потреб управління основними засобами. Орієнтовний перелік облікових номенклатур Філії основних засобів наведено в табл. 1.3.

Таблиця 1.3.

Перелік облікових номенклатур поточного обліку основних засобів (галузь — промисловість; розріз — склад господарських засобів) (власна розробка).

Група. | Підгрупа. | Субпідгрупа. |

Будівлі. | Виробничі корпуси. | Залізобетонні, цегляні, кам’яні тощо. |

Склади, комори та ін. | Те саме. | |

Споруди. | Водонапірні башти. | ". |

Резервуари. | ". | |

Передавальні пристрої. | Силові машини й устаткування автоматизовані. | |

Силові машини та устаткування не автоматизовані та ін. | ||

Машини, устаткування. |

Таблиця 1.4.

Перелік облікових номенклатур поточного обліку основних засобів Філії (розріз — рух) (власна розробка).

Види руху. | Підвид руху. | Субпідвид, субпідгрупа руху. |

Надходження. | Від відділу капітального будівництва; від підрядної організації; безплатно; інвентаризація та ін. | Капітальне будівництво; капітальне придбання від інших господарств. |

Вибуття. | За ліквідацією: безплатне передавання та ін. | Повна непридатність; реконструкція. |

Передавання в межах господарства. |

Облікова номенклатура поточного обліку є основою майбутнього робочого плану рахунків. У Філії затверджений державними органами єдиний план рахунків деталізований для поточних потреб управління.

Таблиця 1.5.

Робочий план рахунків Філії з обліку основних засобів до рахунка № 10″ Основні засоби" (власна розробка).

Синтетичні субрахунки порядку. | Аналітичні рахунки. | ||||||||

1-го. | 2-го. | 3-го. | 4-го. | ||||||

Галузь. | Вид. | Підвид. | Субпідвид. | ||||||

Назва Номер | Назва Номер | Назва Номер | Назва Номер | Назва Номер | |||||

Промисловість. | Будівлі. | Виробничі корпуси. | Залізобетонні. | Будівля цеху № 1. | |||||

Будівля цеху № 4. | |||||||||

Цегляні. | Будівля цеху № 6. | ||||||||

Будівля цеху № 8. | |||||||||

Виробничі споруди. | Залізобетонні. | Будівля цеху № 2. | |||||||

Будівля цеху № 5. | |||||||||

Цегляні. | Будинок лабораторії. |

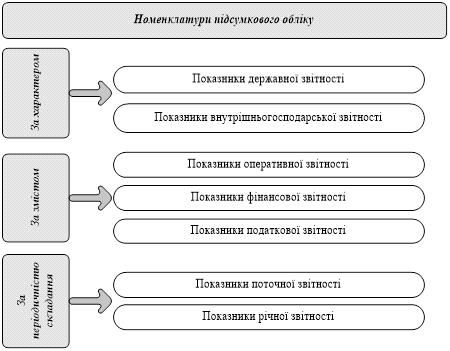

Номенклатури підсумкового обліку є системою показників, які характеризують стан активів, капіталу і зобов’язань та його зміну. Їх класифікація подана на рис. 1.

Після вибору номенклатури обліку переходять до організації вибору і розробки носіїв її інформації.

Перейдімо до питання організації руху документів (даних) в обліковому процесі. Документопотік (або потік первинних даних) — це сукупність операцій передавання з одного робочого місця на інше даних, зафіксованих на кількох носіях облікової інформації.

Основне завдання документообігу на підприємстві полягає в забезпеченні таких якісних характеристик: оперативність руху документів; одноразовість перебування документів у підрозділах підприємства; спрямованість комунікацій документів користувачам, для яких інформація є найбільш актуальною та корисною; точна відповідність схемі функціонування підприємства.

Рис. 1.1 Класифікація номенклатур підсумкового обліку (власна розробка)

Документообіг має бути організованим таким чином, щоб переваги отриманої інформаційної підтримки управлінських рішень перевищували витрати на формалізацію інформації.

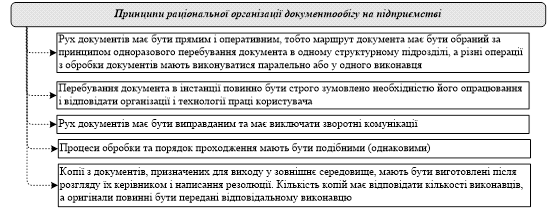

На основі аналізу літературних джерел та власних розробок можна зазначити, що правильна організація документообігу на підприємстві має забезпечити оперативність, економічність та надійність функціонування системи управління, а для забезпечення необхідно дотримуватися основних принципів (рис. 1.2).

Розглянемо питання організації документообігу на різних етапах обліку.

1) Первинний облік. Організація руху документів на етапі первинного обліку потребує встановлення раціональної послідовності створення їх, мінімізації витрат та часу на цей процес.

Рис. 1.2 Принципи раціональної організації документообігу на підприємстві (власна розробка)

Для цього необхідно: визначити перелік робіт, які слід виконати від першої до останньої операції над документом до створення його як повноправного носія облікової інформації; склад осіб, відповідальних за вірогідне та своєчасне складання того або іншого документа та кожної операції; час роботи над документом від першої до останньої операції; технічні засоби, за допомогою яких можуть бути виконані ті або інші операції над документом; спосіб і час передавання документа від одного виконавця іншому, з однієї операції на іншу; відповідальних осіб за своєчасне передавання документа в процесі документообороту.

Загальна тривалість складання документа має бути мінімальною. Для цього необхідно обмежити кількість осіб, які беруть участь у складанні того або іншого документа, та встановити раціональну послідовність складання графіка руху.

Раціональна організація руху документів передбачає встановлення максимально коротких відрізків часу на їх передавання й обробку; визначення конкретних строків передавання документа від виконавця до виконавця, від одного сектора обліку на інший; від бухгалтерії до обчислювального центру тощо.

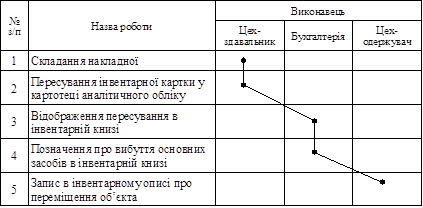

На кожний документ складають оперограму або документограму (рис. 1.3).

Рис. 1.3 Оперограма (документограма) накладної на внутрішнє пересування основних засобів

Остання операція первинного обліку — це передавання документа на поточний облік.

2) Поточний облік. Операції поточного обліку умовно можна розподілити на чотири види: просування (прийом, передавання) первинних документів, арифметичні дії (підрахунки, розрахунки тощо), групування, перегрупування.

Організація документообороту і документопотоків на етапі поточного обліку пов’язана з великими масивами документів. Першою операцією поточного обліку є приймання документів. Раціональна організація цього етапу обліку потребує встановлення з кожного виду документів твердих строків здавання та вибору найбільш ефективного їх переміщення (табл. 1.6).

Таблиця 1.6.

Графік надходження до бухгалтерії первинних документів з обліку матеріалів (власна розробка).

Назва документа. | Хто подав. | Строки подання. | Порядок подання. | Кому подають. | Строки перевірки документа. | Примітки. |

Прибутковий ордер | Завідуючий складом. | Щодня за попередній день. | Особисто. | Старшому бухгалтеру. | При прийманні. | |

Лімітно-забірна картка. | Те саме. | Те саме. | ". | Те саме. | Те саме. | |

Вимога та ін. | ". | Щодня. | ". | ". | ". |

При оперативно-виробничому поділі праці в бухгалтерії приймання документів здійснює відповідний сектор: обліку матеріалів, обліку основних засобів та ін. У разі функціонального поділу праці всі документи надходять у спеціальний функціональний сектор — приймання документів на обробку. У цьому секторі документи перевіряють за всіма ознаками: за змістом, законністю, правильністю оформлення тощо. Далі документи передають за графіком на обробку. Наступною операцією поточного обліку є складання бухгалтерського проведення, тобто визначення майбутньої системи записів (реєстрації) даних документа у системі рахунків. У подальшому рух документа залежить від формування показників в аналітичному і синтетичному розрізах.

Для обґрунтування графіка, а також прискорення документообороту та облікового процесу з найважливіших документів, спочатку складають індивідуальні схеми руху (оперограми) документів. У цих графіках за технологічною послідовністю вказують усі роботи від початку складання до здавання в архів (табл. 1.7).

Таблиця 1.7.

Схема руху наряду на відрядну роботу (власна розробка).

Зміст роботи на складання, переміщення та обробку документа. | Час на складання та переміщення документа. | Місце складання чи обробки. | Відповідальна особа за своєчасне та правильне виконання робіт. | Час на обробку та виконання робіт, год. |

Заповнення реквізитів: | За день до початку роботи. | Цех, дільниця, бригада, ферма. | Обліковець цеху, ферми, дільниці. | |

назва робіт, номер деталі або операції, код витрат. | ||||

розряд роботи, розцінка, норма часу, підписи. | Три години після одержання від обліковця. | Відділ організації праці та її оплати. | Нормувальник. | |

Зміст роботи на складання, переміщення та обробку документа. | Час на складання та переміщення документа. | Місце складання чи обробки. | Відповідальна особа за своєчасне та правильне виконання робіт. | Час на обробку та виконання робіт, год. |

прізвище, табельний номер, дата початку роботи, строки виконання. | Протягом зміни після одержання нарядів. | Контора цеху. | Обліковець цеху. | |

Ознайомлення з нарядом та підпис працівника, що погодився виконати роботу. | Після закінчення зміни. | Робоче місце працівника. | Майстер, бригадир | |

Здавання в архів. | Після повного використання. | Бухгалтерія. | Старший бухгалтер сектора. |

Важливим елементом організації документообороту на етапі поточного обліку є зберігання документів після обробки та здавання в архів.