Теоретичні підходи до тлумачення економічної сутності об"єктів земельних відносин: землі, земельних ресурсів та земельних ділянок

Україна є аграрною державою і має великий потенціал в галузі сільськогосподарського виробництва. Земельні ресурси можна вважати найважливішим фактором розвитку сільського господарства, тому що земля є одним із головних засобів виробничої, торгівельної та комерційної діяльності, вона не є продуктом людської праці, а створена природою. На сьогоднішній день відбувається становлення ринку земельних… Читати ще >

Теоретичні підходи до тлумачення економічної сутності об"єктів земельних відносин: землі, земельних ресурсів та земельних ділянок (реферат, курсова, диплом, контрольна)

Теоретичні підходи до тлумачення економічної сутності об'єктів земельних відносин: землі, земельних ресурсів та земельних ділянок

Україна є аграрною державою і має великий потенціал в галузі сільськогосподарського виробництва. Земельні ресурси можна вважати найважливішим фактором розвитку сільського господарства, тому що земля є одним із головних засобів виробничої, торгівельної та комерційної діяльності, вона не є продуктом людської праці, а створена природою. На сьогоднішній день відбувається становлення ринку земельних відносин. І теоретичною основою, у його формуванні є визначення сутності термінів. У економічній літературі зустрічаються терміни «земля», «земельні ресурси», «земельні ділянки». Щоб вирішити проблеми обліку земельних ресурсів в умовах формування та становлення ринку землі, необхідно спершу дослідити питання трактування цих понять, згрупувати спільні та відмінні риси між ними. земля комерційний економіка.

Теоретичні підходи до тлумачення економічної сутності земельних ресурсів як об'єкта бухгалтерського обліку досліджено з використанням методів аналогії, узагальнення та порівняння. Класифікацію земельних ресурсів обґрунтовано за допомогою абстрактно-логічного підходу та групування.

У статті проведено аналіз поглядів вітчизняних науковців на питання трактування термінів «земля», «земельна ділянка» та «земельні ресурси» та узагальнено основні підходи до тлумачення їх економічної сутності.Визначено основні ознаки земельної ділянки. Проаналізовано спільні та відмінні риси між поняттями «земля» та «земельна ділянка». Здійснена класифікація земельних ділянок, як об'єкта бухгалтерського обліку. Перспективи. В майбутньому більш детального дослідження потребує визначення термінів «земля», «земельна ділянка» та «земельні ресурси» в контексті закріплення у чинному законодавстві.

Головними джерелами процвітання будь якої держави є її земельні ресурси. Україна є державою з надзвичайно цінними ресурсами — родючими землями. Найбільш вагому роль вони відіграють у сільському господарстві. У доктрині земельних відносин відсутні загальноприйняті підходи щодо економічного трактування основних об'єктів земельних відносин, серед яких «земля», «земельні ресурси», «земельні ділянки». Ця проблема залишається дискусійною у зв’язку з тим що в Україні йде процес становлення ринку землі та очікується зняття мораторію на продаж земель сільськогосподарського призначення.

В економічній літературі питання щодо визначення сутності землі, земельних ресурсів та земельних ділянок знайшли відображення у працях таких вітчизняних та зарубіжних вчених, як В. М. Жук, Г. Г. Кірейцев, С. В. Лойко, С. М. Остапчук, А. В. Пантюхова, В. Д. Сидор, С.М. Белінська, Н. І. Титова та ін.

Метою даної статті є аналіз поглядів вітчизняних та зарубіжних науковців на питання трактування термінів «земля», «земельна ділянка» та «земельні ресурси». Узагальнення досліджень вчених по даній проблемі. Аналіз спільних та відмінних рис між поняттями «земля» та «земельні ресурси». Здійснення класифікації земельних ділянок, як об'єкта бухгалтерського обліку та аналіз специфічних особливостей земельних ресурсів.

Інформаційна база дослідження представлена нормативними документами з питань економічного трактування та бухгалтерського обліку земельних ресурсів та науковими працями вітчизняних вчених в галузі економіки та обліку земельних ресурсів. Для досягнення поставленої мети використано такі методи наукового пізнання, як аналіз, систематизація, порівняння, аналогії та узагальнення.

Земля є важливою частиною природних ресурсів, основним засобом виробництва в сільському господарстві, а також просторовою базою для розміщення підприємств усіх галузей народного господарства. Також вона є основним національним багатством і перебуває під особливою охороною держави йдеться у Конституції України (ст. 14), Земельному кодексі України (ст. 1), Цивільному кодексі України (ст. 373) [1; 2; 3].

Територіальна обмеженість, постійність просторового розміщення, незамінність, здатність до відтворення родючості є основними відмінностями, котрі відрізняють землю від інших основних засобів. Земля є основним елементом, що забезпечує існування людства, оскільки виступає незамінним просторовим базисом. Особливо важливу роль земля відіграє у сільському господарстві, де є основним засобом виробництва і предметом праці, адже загальновизнано, що для сільського господарства земля є предметом, на який спрямована праця (обробіток, сівба, догляд за посівами), і водночас засобом, який людина ставить між собою і об'єктом виробництва (рослини, тварини) тощо [4, с. 5−6].

Трактування терміну «земля» є дуже широким, вона може виступати як планета, як суходіл, як ґрунти — верхній шар земної поверхні, придатний для життя рослин, як територія з угіддями, з правовим режимом, на правах володіння, як економічна категорія — у ролі засобу праці і засобу виробництва у сільському господарстві одночасно тощо. Безліч науковців досліджували це питання. Тому для безпосереднього розуміння терміну «земля» необхідно проаналізувати дефініції, які трактовані науковцями щодо визначення цього поняття (табл. 1).

ЗУ «Про охорону земель» (стаття 1) трактує термін «земля», як поверхню суші з ґрунтами, корисними копалинами та іншими природними елементами, що органічно поєднані та функціонують разом з нею [5]. Деякі нормативні документи, які містять визначення цього терміну прийняті ще за часів СРСР, функціонували в Україні аж до 2017 року. Прикладом цього є ГОСТ 26 640–85, який містить інше визначення: земля — найважливіша частина навколишнього природного середовища, що характеризується простором, рельєфом, кліматом, ґрунтовим покривом, рослинністю, надрами, водами, є основним засобом виробництва у сільському і лісовому господарствах, а також просторовою базою для розміщення підприємств та організацій всіх галузей національного господарства [6] і лише у березні поточного року його визнали таким, що втратив чинність.

Таблиця 1. Трактування науковцями поняття «земля».

Автор | Визначення. | |

С. І. Ожегова. | Земля — територія з угіддями, яка знаходиться в чиїсь власності, використанні (колгоспна, приватна, державна). | |

Н. І. Титова. | Певна відокремлена від природного середовища працею людини частина (маса) речовини. | |

Д. Кресникова. | Земля як незамінний ресурс сільського господарства. | |

В. Шипуліна. | Земля є найважливішим сільськогосподарським капіталом країни, тим інституціональним центром, об'єднавшись навколо якого можна вийти на якісно новий рівень економічного розвитку. | |

Л. Новаковський. | Без землі процес виробництва як сільськогосподарської, так і лісогосподарської продукції, взагалі неможливий. | |

Д. Бабміндра. | Земля матеріальна основа благополуччя членів суспільства та просторовий базис для розміщення продуктивних сил і розселення людей. | |

А. Сохнича. | Земля завжди є необхідною умовою і складовим елементом процесу відтворення матеріальних цінностей, у тому числі тих, які безпосередньо не створюються у сільському господарстві. | |

М. Коритник. | Земля та її природні ресурси є не тільки одним із чинників виробництва та економічного росту, але й основою життєдіяльності. | |

Статтею 14 Основного Закону передбачено, що право власності на землю гарантується державою, набувається і реалізується громадянами, юридичними особами та державою виключно відповідно до закону. Статтею 13 Конституції України встановлено, що земля в межах території України є об'єктом права власності українського народу [1].

Поряд із поняттям «земля» у земельному законодавстві використовується також поняття «земельна ділянка». Відповідно до ч. 1 ст. 79 ЗК України земельна ділянка — це частина земної поверхні з установленими межами, певним місцем розташування, з визначеними щодо неї правами [2]. У Національному стандарті № 2 «Оцінка нерухомого майна», вказане трохи ширше визначення, згідно якого земельна ділянка під час проведення оцінки розглядається як частина земної поверхні і (або) простір над та під нею висотою і глибиною, що необхідні для здійснення земельних поліпшень.

Варто зазначити, що поняття землі і земельної ділянки також відрізняються тим, що в приватній власності можуть знаходитись тільки індивідуально визначені, виділені в натурі на місцевості земельні ділянки, що мають встановлені межі і розрізняються за цільовим призначенням. Чинне земельне законодавство визначає поняття цільового призначення категорій земель, а не конкретних земельних ділянок, розглядаючи їх як рівнозначні. Кожна земельна ділянка, незалежно від форми власності чи використання, має конкретне цільове призначення.

Проаналізувавши визначення у нормативних документах, ми вважаємо, що поняття «земля» та «земельна ділянка» співвідносяться як частина та загальне. Земельна ділянка, маючи всі родові ознаки землі, має додаткову видову ознаку — установлені межі. Земельна ділянка маючи встановлені межі, виступає частиною, а земля, не маючи меж — загальним.

Згідно визначення терміну «земельна ділянка» що подано в законодавстві ми можемо виділити такі основні ознаки земельної ділянки: це частина земної поверхні; вона має установлені межі; певне місце розташування та визначені щодо неї права. Проте на нашу думку, до основних ознак земельної ділянки слід віднести також обтяження та обмеження, які лягатимуть на її власника, у разі володіння або користування земельною ділянкою, тому що стаття 13 Конституції говорить, що власність зобов’язує [1] А, отже, крім встановлених прав необхідно вказати зобов’язання власника.

Проте, як зазначають Назарбаєва І. та Климовська М., у законодавстві певний час існувала неузгодженість між визначеннями земельної ділянки — як видом основних засобів та терміном «об'єкт основних засобів», оскільки земельна ділянка не відповідала назвам «закінчений пристрій» або «конструктивно відокремлений предмет», які характеризували такий об'єкт. Але після внесення доповнень до п. 4 П (С)БО 7 земельна ділянка на правовому рівні визнається основним засобом, оскільки до «об'єктів основних засобів» зараховують усі активи, що відповідають визначенню основних засобів, або частину такого активу, що контролюється підприємством [7, с. 99].

Отже, у системі земельних відносин земельна ділянка є об'єктом та займає особливе місце. Земельна ділянка є частиною навколишнього природного середовища, просторово-територіальним базисом для розміщення на ній об'єктів, засобом виробництва в сільському і лісовому господарстві, місцем розселення людей [7, с. 100]. Земельна ділянка згідно законодавства розглядається як «нерухоме майно» і як «об'єкт земельних правовідносин».

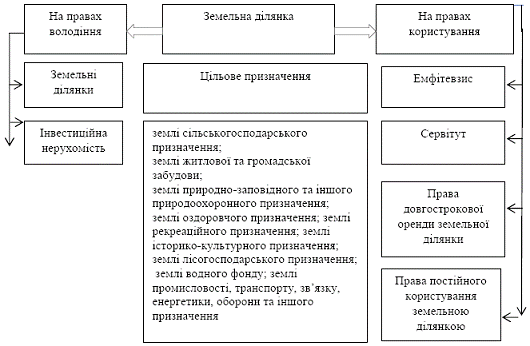

Класифікація земельних ділянок, як об'єкта бухгалтерського обліку відображена на рисунку 1.

Рис. 1. Класифікація земельних ділянок, як об'єкта бухгалтерського обліку

Щодо класифікації земель, то основним їх критерієм є поділ всіх земель на категорії в залежності від їх цільового призначення. Відповідно до ст. 19 ЗК України земельні ділянки за основним цільовим призначенням поділяються на такі категорії: землі сільськогосподарського призначення; землі житлової та громадської забудови; землі природно-заповідного та іншого природоохоронного призначення; землі оздоровчого призначення; землі рекреаційного призначення; землі історико-культурного призначення; землі лісогосподарського призначення; землі водного фонду; землі промисловості, транспорту, зв’язку, енергетики, оборони та іншого призначення [4].

Для кращого розкриття терміну «земельна ділянка» ми здійснили аналіз основних класифікаційних ознак таких ділянок (табл. 2).

Таблиця 2. Основні класифікаційні ознаки земельних ділянок.

Класифікаційна ознака земельної ділянки. | Види. | |

Природні властивості. | Родючість Ерозійні процеси Окислення ґрунту. | |

Ознаки, як об'єкта земельних відносин. | Основні. Додаткові. | |

Індивідуальні ознаки земельної ділянки. | Місце Площа Межі. Кадастровий номер Цільове призначення. | |

Ознаки пов’язані з територіальним плануванням. | Виникнення Зміна Припинення існування. | |

Виникнення, зміна і припинення існування земельних ділянок є результатом реалізації земельних відносин, пов’язаних з територіальним плануванням. Серед них можна виділити надання земельних ділянок у користування, вилучення або викуп земельних ділянок з метою суспільної необхідності та для суспільних потреб, переведення земельних ділянок з однієї категорії земель в іншу, землеустроєм, державною реєстрацією прав на земельні ділянки та ін.

Просторова обмеженість земельної ділянки пов’язана з тим, що будь-яка земельна ділянка має певне місце розташування, площу і визначений контур меж. Обмеженість землі визначається її природним походженням. Вона дана людству в розмірі поверхні нашої планети, її не можна ні зменшити, ні збільшити. Люди змушені користуватися тією об'єктивно даною їм територією, визначеною природою. Особливо це стосується її кращої частини — родючого шару, розміри якого від халатного і марнотратного з ним поводження можуть скорочуватись, що нерідко і відбувається в дійсності.

Ознаки, що індивідуалізують земельну ділянку це її місце розташування, площа, розміри, межі, форма, план. На підставі місця розташування, площі та меж земельної ділянки, що розглядаються в єдності, формується єдиний земельний кадастр.

Цільове призначення є критерієм передбаченого законодавством розмежування земель на категорії. В основі визначення цільового призначення і земельних ділянок лежать їхні природні, економічні та соціальні властивості. Залежно від цільового призначення земельної ділянки, важливе значення мають і природні властивості землі: родючість ґрунтів, ерозійні процеси, засолення і окислення тощо.

Економічні характеристики — це, перш за все, нормативна оцінка земельної ділянки, залежно від якої розраховується плата за землю, а також орендна плата за земельні ділянки, що перебувають у державній або комунальній власності.

Ознаки земельної ділянки, як об'єкта земельних правовідносин, можна поділити на: а) основні (індивідуалізуючі) ознаки земельної ділянки, до яких слід віднести розташування, площу та межі земельної ділянки; б) додаткові (ідентифікуючі) ознаки земельної ділянки, до яких належать кадастровий номер, цільове призначення, дозволене використання, встановлені на земельну ділянку права, обмеження цих прав, обтяження земельної ділянки, економічні характеристики, якісні характеристики, наявність на ділянці об'єктів. [7, с. 99].

На нашу думку «земельна ділянка» це частина суходолу природнього походження, що має встановлені межі, які підтверджені документально, та характеризується постійним місцем розташування.

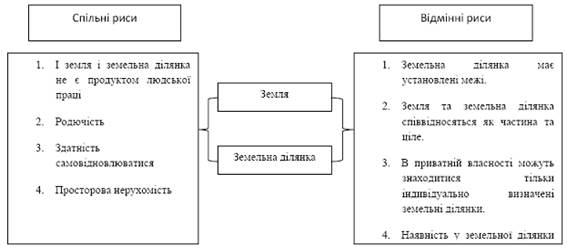

Багато науковців ототожнюють поняття «земля» з поняттям «земельна ділянка», пояснюючи це тим, що вони мають ідентичне значення. Проаналізувавши наукову літературу, можна зробити висновок, що ці поняття в деякій мірі є тотожними, проте вони також мають і відмінні риси (рис. 2).

Рис. 2. Спільні та відмінні риси між поняттями «земля» та «земельна ділянка»

Джерело: власна розробка автора Трактування терміну «земельні ресурси» визначене у законодавстві. В ЗУ «Про охорону земель» вказано, що земельні ресурси — це сукупний природний ресурс поверхні суші як просторового базису розселення і господарської діяльності, основний засіб виробництва у сільському та лісовому господарстві [5].

Земельні ресурси мають низку особливостей, котрі відрізняють їх від інших об'єктів основних засобів. Ми виділили найважливіші з них на нашу думку:

- 1. Земельні ресурси не є продуктом людської праці, а створені природою.

- 2. Земельні ресурси територіально обмежені.

- 3. Земельні ресурси характеризуються постійністю свого розташування.

Просторова нерухомість землі зумовлює необхідність розміщення та спеціалізацію виробництва, враховуючи віддаленість від ринків збуту продукції, розташування населених пунктів, шляхів сполучення. Земельні ресурси не можна перемістити в просторі як інші засоби виробництва. Така особливість висуває місце розташування земельних ділянок у ряд чинників, які певною мірою визначають умови і результати виробництва.

- 4. Земельні ресурси у процесі їх раціонального використання не погіршують своїх властивостей, а, навпаки, покращують. Тобто вони не зношуються і амортизація на них не нараховується

- 5. Земельні ресурси є незамінним продуктом, їх не можна нічим замінити.

- 6. Родючість ґрунту є ще одною специфічною особливістю земельних ресурсів, розуміння економічного змісту якої має велике значення для вирішення комплексу проблем раціонального використання земель.

- 7. Капітальні витрати на поліпшення земель не збільшують первісну вартість об'єкта, а визнаються як окремий об'єкт основних засобів, на який нараховують амортизацію.

- 8. Такий об'єкт основних засобів не може бути ліквідований.

- 9. Особливістю земельних ресурсів є факт, що дохід сільгоспвиробника неможливо вирахувати, тому що він залежить не тільки від якості ґрунту, а, передусім, від сприятливих кліматичних умов.

На основі виділених специфічних особливостей, ми сформували таке визначення: земельні ресурси — це створені природою на необмежений термін, незамінні ресурси, які у процесі раціонального використання не погіршують своїх властивостей і є основою для сільськогосподарського виробництва завдяки родючості ґрунту.

Висновки і перспективи. У законодавстві України використовуються терміни «земля», «земельна ділянка» та «земельні ресурси». І в деяких дефініціях вони не мають чіткого розмежування та вживаються як ідентичні поняття.

Земля та земельна ділянка не є тотожними поняттями, тому що при наявності деяких спільних характеристик, між ними є безліч відмінностей. По-першеземельна ділянка має установлені межі, по-друге земля та земельна ділянка співвідносяться як частина та ціле, по-третє у приватній власності можуть знаходитися тільки індивідуально визначені земельні ділянки та по-четверте, у земельної ділянки наявний кадастровий номер.

Література

- 1. Конституція України [Електронний ресурс]. — 1996. — Режим доступу до ресурсу: http://zakon2.rada.gov.ua/laws/show/254%D0%BA/96-%D0%B2%D1%80.

- 2. Земельний кодекс України [Електронний ресурс]. — 2002. — Режим доступу до ресурсу: http://zakon3.rada.gov.ua/laws/show/2768−14.

- 3. Цивільний кодекс України [Електронний ресурс]. — 2003. — Режим доступу до ресурсу: http://zakon3.rada.gov.ua/laws/show/435−15.

- 4. Саблук П. Т. Розвиток земельних відносин в Україні / П. Т. Саблук. Київ: ННЦ «Інститут аграрної економіки», 2006. 396с.

- 5. Закон України «Про охорону земель» [Електронний ресурс]. — 2003. — Режим доступу до ресурсу: http://zakon5.rada.gov.ua/laws/show/962−15.

- 6. Земли. Термины и определения. ГОСТ 26 640–85 (СТ СЭВ 4472−84) [Електронний ресурс] // 1985 — Режим доступу до ресурсу: http://zakon3.rada.gov.ua/laws/show/v3453400−85.

- 7. Сидор В. Д. Теоретичні підходи до визначення ознак земельної ділянки / В. Д. Сидор. // Науковий вісник Ужгородського національного університету. — 2014. — С. 97−100.

- 8. Титова Н. І. Землі сільськогосподарського призначення: поняття, особливості, склад (правові аспекти) / Н. І. Титова // Землі сільськогосподарського призначення: право громадян України: [наук. — навч. посіб.] / за ред. д-ра юрид. наук, проф. Н. І. Титової. — Львів, 2005. — С. 9−28.