Матеріальні витрати.

Організація обліку витрат за елементами на підприємстві

Відповідно до пункту 2 ПБУ 5/+01 до матеріально-виробничих запасів (МПЗ) відносяться сировина, матеріали, готова продукція, товари тощо Словом, це будь-яке майно, яке організація використовує у виробництві продукції (робіт, послуг), для управлінських потреб або для продажу, єдине обмеження: строк корисного використання МПЗ не повинен перевищувати 12 місяців. Готова продукція — частина МПЗ… Читати ще >

Матеріальні витрати. Організація обліку витрат за елементами на підприємстві (реферат, курсова, диплом, контрольна)

Відповідно до пункту 2 ПБУ 5/+01 до матеріально-виробничих запасів (МПЗ) відносяться сировина, матеріали, готова продукція, товари тощо Словом, це будь-яке майно, яке організація використовує у виробництві продукції (робіт, послуг), для управлінських потреб або для продажу, єдине обмеження: строк корисного використання МПЗ не повинен перевищувати 12 місяців.

До складу матеріалів включаються також інвентар, інструменти, господарські речі та інші предмети праці, що включаються до складу коштів в обігу, які служать менше року. При відпуску таких предметів у виробництво їх вартість відразу списується на матеріальні витрати.

Одиниця бухгалтерського обліку матеріально-виробничих запасів вибирається організацією самостійно й закріплюється в обліковій політиці. В залежності від манери матеріально-виробничих запасів, порядку їхнього придбання й використання одиницею матеріально-виробничих запасів може бути номенклатурний номер, партія, однорідна група тощо Облік МПЗ повинен забезпечувати формування повної і достовірної інформації про ці запаси, а також належний контроль за їх наявністю і рухом.

Готова продукція — частина МПЗ, призначена для продажу. Вона є кінцевим результатом виробничого циклу, активом, обробка (комплектація) якого закінчена, технічні та якісні характеристики відповідають умовам договору або вимогам інших документів у випадках, встановлених законодавством.

Продукція, яка не пройшла всі фази обробки і ще не прийнята службою контролю, враховується в складі незавершеного виробництва. Щодо такої продукції, як уже було сказано вище, положення ПБУ 5/01 не застосовується.

Товари — частина МПЗ, яка придбана або отримана від інших юридичних або фізичних осіб і призначена для продажу.

При визначенні об'єктів, відображаються у обліку як МПЗ, вирішальне значення має той факт, чи знаходяться ці об'єкти у власності організації. Що знаходяться на складах організації, але не належать їй, матеріали, обліковуються на позабалансових рахунках. Для цих цілей використовуються рахунки 002 «Товарно-матеріальні цінності, прийняті на відповідальне зберігання» та 003 «Матеріали, прийняті в переробку». Облік таких матеріалів ведеться в оцінці, передбаченої в договорі або узгодженої з власником. При відсутності такої ціни МПЗ обліковуються в умовній оцінці. Так сказано в пунктах 10 і 18 Методичних вказівок по бухгалтерському обліку матеріально-виробничих запасів, які затверджені наказом Мінфіну Росії від 28 грудня 2001 № 119н. Організація повинна забезпечити роздільний облік матеріалів, що належать їй, і тих, право власності на які у неї відсутній.

Матеріали оплачені, але не вивезені зі складів постачальників, враховуються в складі дебіторської заборгованості (п. 10 Методичних вказівок по МПЗ). Якщо за умовами договору право власності на придбані і оплачені МПЗ перейшло до організації, але самі МПЗ в організацію не надійшли, вони тим не менше повинні прийматися організацією до обліку (без оприбуткування на склад) незалежно від їх місцезнаходження. Відповідно до пункту 26 ПБУ 5/01 МПЗ, що належать організації, але перебувають у дорозі, враховуються в бухгалтерському обліку на підставі документів, що підтверджують дату відвантаження в оцінці, передбаченої в договорі, з наступним уточненням фактичної собівартості.

У податковому обліку до матеріальних витрат належать такі витрати платника податку на купівлю:

Сировини і (або) матеріалів, використовуваних у виробництві товарів (виконанні робіт, наданні послуг) і (або) утворюють їх основу або є необхідним компонентом при виробництві товарів (виконання робіт, надання послуг);

Матеріалів, що використовуються для упаковки та іншої підготовки вироблених та (або) реалізованих товарів (включаючи передпродажну підготовку); на інші виробничі та господарські потреби (проведення випробувань, контролю, утримання, експлуатацію основних засобів та інші подібні цілі);

Інструментів, пристосувань, інвентарю, приладів, лабораторного обладнання, спецодягу та іншого майна, що не є амортизуємим майном. Вартість такого майна включається до складу матеріальних витрат у повній сумі в міру введення його в експлуатацію;

Комплектуючих виробів, що піддаються монтажу, і (або) напівфабрикатів, що піддаються додатковій обробці у платника податків;

Палива, води та енергії всіх видів, що витрачаються на технологічні цілі, вироблення (у тому числі самим платником податку для виробничих потреб) всіх видів енергії, опалення будівель, а також витрати на трансформацію і передачу енергії;

Робіт і послуг виробничого характеру, виконуваних сторонніми організаціями або індивідуальними підприємцями, а також на виконання цих робіт (надання послуг) структурними підрозділами платника податків.

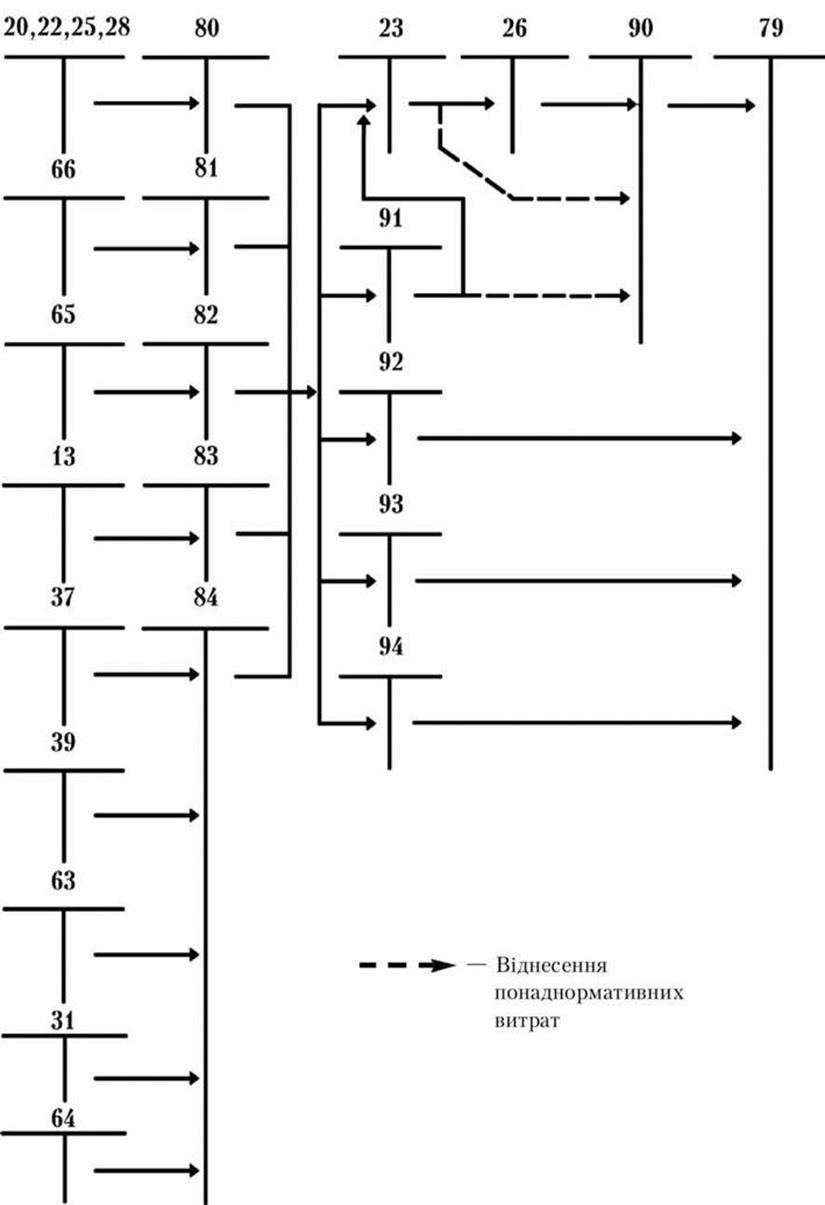

Рахунок 80 «Матеріальні витрати» призначено для узагальнення інформації про матеріальні витрати за звітний період.

За дебетом рахунку 80 «Матеріальні витрати» відображаються суми визнаних матеріальних витрат, за кредитом — списання на рахунок 23 «Виробництво» прямих матеріальних витрат, що включаються до виробничої собівартості продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 — матеріальних витрат, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 «Фінансові результати», якщо підприємство не застосовує рахунки класу 9.

Рахунок 80 «Матеріальні витрати» має такі субрахунки:

- 801 «Витрати сировини й матеріалів» ;

- 802 «Витрати купівельних напівфабрикатів та комплектуючих виробів» ;

- 803 «Витрати палива й енергії» ;

- 804 «Витрати тари й тарних матеріалів» ;

- 805 «Витрати будівельних матеріалів» ;

- 806 «Витрати запасних частин» ;

- 807 «Витрати матеріалів сільськогосподарського призначення» ;

- 808 «Витрати товарів» ;

- 809 «Інші матеріальні витрати» .

На субрахунку 801 «Витрати сировини й матеріалів» узагальнюється інформація про витрати сировини й матеріалів, які використані як основні й допоміжні матеріали в операційній діяльності підприємства.

Рис. 2. Облік витрат операційної діяльності із використанням бухгалтерських рахунків 8 класу.

На субрахунку 802 «Витрати купівельних напівфабрикатів та комплектуючих виробів» узагальнюється інформація про витрати купівельних напівфабрикатів та комплектуючих виробів в операційній діяльності підприємства.

На субрахунку 803 «Витрати палива й енергії» узагальнюється інформація про витрати придбаних палива й енергії всіх видів, які використані на технологічні та інші операційні цілі, в тому числі на вироблення з палива теплота електроенергії, що спожиті в операційній діяльності.

На субрахунку 804 «Витрати тари й тарних матеріалів» узагальнюється інформація про витрати тари й тарних матеріалів, що використані в операційній діяльності.

На субрахунку 805 «Витрати будівельних матеріалів» узагальнюється інформація про витрати будівельних матеріалів, які використані як основні та допоміжні матеріали в операційній діяльності підприємства.

На субрахунку 806 «Витрати запасних частин» узагальнюється інформація про витрати запасних частин, які використані для ремонту основних засобів, інших необоротних матеріальних активів та малоцінних та швидкозношуваних предметів підприємства.

На субрахунку 807 «Витрати матеріалів сільськогосподарського призначення» узагальнюється інформація про витрати матеріалів сільськогосподарського призначення, які використані в операційній діяльності підприємства.

На субрахунку 808 «Витрати товарів» ведеться облік витрат товарів, використаних для виробничо-господарських потреб, тобто без продажу іншим особам.

На субрахунку 809 «Інші матеріальні витрати» відображається вартість виконаних для підприємства робіт і послуг виробничого та невиробничого характеру (здійснення окремих операцій з виробництва продукції, обробки сировини й матеріалів; проведення іспитів з випробування сировини й матеріалів, які використовуються у виробництві; транспортні послуги, які є складовою технологічного процесу виробництва, тощо).