Побудова журналу господарських операцій

Отже, на кожнім рахунку, на якому відображається вартість активів, зобов’язань чи складової частини власного капіталу, повинні відображатися і зміни в їхньому стані. Ці зміни повинні бути відображені на рахунках бухгалтерського обліку в хронологічному порядку, а операції, що приводять до таких змін, повинні бути зареєстровані в журналі реєстрації господарських операцій. Ш В яких викликають зміни… Читати ще >

Побудова журналу господарських операцій (реферат, курсова, диплом, контрольна)

Основним регістром для обліку за спрощеною формою бухгалтерського обліку є Журнал реєстрації господарських операцій.

Перш ніж перейти до процесу відображення вартості активів і пасивів на рахунках скажемо, що кожна господарська операція впливає на зміни в стані як мінімум двох об'єктів балансу. У зв’язку з цим господарські операції поділяються на три види:

Ш В яких викликають зміни тільки в стані активів підприємства. Прикладом таких операцій може служити оприбуткування коштів з поточного рахунка в банку в касу підприємства. Кошти на поточному рахунку зменшилися рівно на стільки, на скільки збільшилися в касі. При цьому загальна сума активів підприємства не зміниться і збережеться рівність між пасивом і активом балансу.

- Ш В яких викликають зміни тільки в стані пасивів підприємства. Наприклад, операції з заміною одного кредитора іншим.

- Ш В яких викликають зміни одночасно і в активах, і в пасивах підприємства, причому як убік збільшення, так і убік зменшення. Прикладом такого виду операцій можуть служити операції купівлі товарів у кредит (збільшення суми балансу), і видача заробітної плати із каси підприємства (зменшення суми балансу). При покупці товарів у кредит виникає заборгованість за товар (збільшуються пасиви), а також збільшується сума товарів на ту ж суму (збільшуються активи), у такий спосіб відбувається збільшення загальної суми балансу активу і пассиву. При видачі заробітної плати відбувається зменшення грошей у касі підприємства (зменшуються активи) і «зникає» заборгованість із заробітної плати (зменшуються пасиви). Сума балансу активу і пасиву загалом зменшується. Рівність активу і пасиву балансу при цьому також не змінюється, тому що зміни відбуваються в однаковій сумі.

Отже, на кожнім рахунку, на якому відображається вартість активів, зобов’язань чи складової частини власного капіталу, повинні відображатися і зміни в їхньому стані. Ці зміни повинні бути відображені на рахунках бухгалтерського обліку в хронологічному порядку, а операції, що приводять до таких змін, повинні бути зареєстровані в журналі реєстрації господарських операцій.

Складаємо Реєстраційний журнал господарських операцій.

Реєстраційний журнал господарських операцій.

№ п/п. | Зміст операції. | Кореспонденція рахунків. | Сума, грн. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Д-т. | К-т. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Виписка із розрахункового рахунка в банку і прибутковий касовий ордер № 15. Отримано в касу з р/р в банку на виплату з/п і розхід на відрядження. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Платіжна відомість № 20. Виплачена із каси з/п робітникам і Службовцям цеху № 3 за 2 пол. квітня. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Прибуткові ордера № 40−46. Оприбутковані на склід основні матеріали, які поступили від постачальників. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Згідно лімітним карткам № 18−21. Відпущено в виробництво на виготовлення готової продукції сировини і матеріали. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

По платіжним документам Нарахована за квітень з/п робітникам і службовцям зайнятим в основному виробництві. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Довідка бухгалтерії. Нараховано єдиний соціальний Внесок (ЄСВ) на ФОП за квітень в розмірі 36, 76−49, 7% (% студент обирає самостійно). | 3544, 63. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Утримано ЄСВ, ПДФО (податок з доходів фіз.осіб). |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Акт передачі № 8. По розпорядженню вищестоявщої організації передано безкоштовно іншому підприємству фрезерний станок. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Довідка бухгалтерії. Списується знос цього станка з розрахунку Норма амортизації (%) на календарний квартал, група 2. | 381, 25. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Здавальна накладна № 6. Здані на склад з виробництва не витрачені основні матеріали. | 201… Між синтетичними й аналітичними рахунками існує нерозривний зв’язок, тобто на аналітичних рахунках відображаються ті ж зміни, що й на синтетичних, але більш докладно, значення дебету і кредиту кожного аналітичного рахунка те ж саме, що й синтетичного рахунка; сума сальдо, сума оборотів на дебеті, сума оборотів на кредиті всіх аналітичних рахунків даної групи відповідно дорівнюють сальдо, обороту на дебеті і обороту на кредиті синтетичного рахунка. Тому загальні підсумки записів на аналітичних рахунках мають відповідати сумам, записаним на синтетичних рахунках бухгалтерського обліку. За умовою задачі у нас є матеріали, які ми маємо відобразити по рахунку 201 «Сировина і матеріали» та обчислити їх ціну, за даними поданими в таблицях. Відомість залишків по рахунку 201 «Сировина і матеріали» на 1 квітня 2012 року.

Операції по аналітичним рахункам в квітні по рахунку 201 «Сировина і матеріали».

Розглянемо структуру та порядок складання оборотної відомості по аналітичних рахунках: Оборотна відомість аналітичних рахунків сировини і матеріалів за квітень 2012 року.

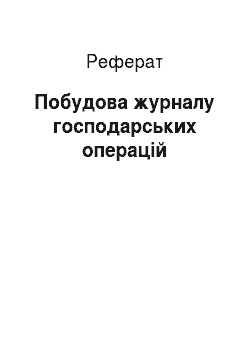

Формуємо обороти за квітень по кожному рахунку. Будуємо Т-рахунки, відобразивши сальдо на початок і кінець періоду та суму оборотів.  |