Аналіз динаміки зміни собівартості порівнянної продукції

Найбільш важливим фактором зниження собівартості порівнянної продукції є застосування прогресивніших норм витрат матеріальних ресурсів і трудових нормативів, що, у свою чергу, залежить від своєчасності й повноти проведення організаційно-технічних заходів, запровадження нової техніки і технології, механізації та автоматизації виробничих процесів, удосконалення організації виробництва і праці… Читати ще >

Аналіз динаміки зміни собівартості порівнянної продукції (реферат, курсова, диплом, контрольна)

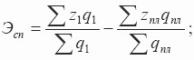

Собівартість продукції є узагальнюючим показником витрат виробництва, за допомогою якого можна проаналізувати рівень і динаміку витрат на виробництво і реалізацію різнорідної продукції по підприємству в цілому. Для аналізу зміни собівартості виробленої продукції порівняно з планом або базисним періодом розраховується агрегатний індекс собівартості продукції:

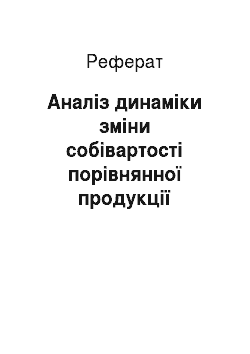

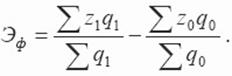

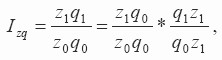

де? Z1q1 — фактична собівартість виробленої продукції в звітному періоді;? z0q1 — витрати на виробництво фактично випущеної в звітному періоді продукції, розраховані за плановою собівартістю або собівартістю базисного періоду. Фактична сума економії (перевитрати), отримана в результаті зміни собівартості продукції порівняно з планом або базисним періодом: Е =? Z1q1 -? Z0q1. Зіставлення витрат виробництва в часі за допомогою агрегатного індексу собівартості може бути здійснено тільки за порівнянної частини продукції, яка вироблялася як у базисному, так і в звітному періодах. Аналіз динаміки собівартості продукції здійснюється за допомогою індексного методу. Введемо наступні позначення: z0 — собівартість одиниці продукції у базисному періоді; zпл — планова собівартість одиниці продукції в звітному періоді; z1 — фактична собівартість одиниці продукції в звітному періоді; qпл — плановий обсяг випуску продукції в звітному періоді; q1 — фактичний обсяг випуску продукції у звітному періоді. До індексам, за допомогою яких аналізується динаміка собівартості продукції, належать: 1) індекс планового завдання по зміні собівартості:

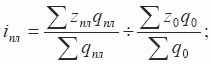

2) індекс виконання планового завдання за рівнем собівартості одиниці продукції:

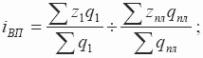

3) індекс фактичного зниження собівартості одиниці продукції і в звітному періоді в порівнянні з базисним:

На основі даних індексів розраховуються абсолютні показники динаміки собівартості продукції: 1) економія по зниженню собівартості одиниці продукції даного виду, передбачена за прогнозом:

2) понадпланове зміна собівартості одиниці продукції:

3) фактичне абсолютне відхилення рівнів собівартості одиниці продукції в звітному періоді в порівнянні з базисним:

Підприємства, на яких переважає питома вага раніше освоєних виробів, планують та обліковують зниження собівартості порівнянної продукції у відсотках до минулорічної. До порівнянної продукції відносять усі вироби, що їх виготовляли на підприємстві в минулому звітному періоді, за винятком виробів, виготовлених у дослідному варіанті, та тих, які були на стадії впровадження у виробництво.

Для аналізу фактичний випуск продукції визначають за плановою вартістю, а порівнянну продукцію перераховують також і за минулорічною собівартістю.

Порівнюючи фактичну собівартість із собівартістю, перерахованою за рівнем плану і минулого року, визначають економію чи перевитрату.

Для оцінки зниження собівартості всієї продукції, в т. ч. порівнянної і непорівнянної, на підставі даних плану та облікової інформації складають відповідний розрахунок.

Наведені дані показують, що за загального зростання собівартості фактично випущеної продукції проти плану на 281 тис. грн, або 4,09%, собівартість порівнянної продукції зросла на 298 тис. грн, або на 4,65%, а непорівнянної — знизилась на 17 тис. грн, або на 3,75%.

Різницю в рівнях зміни собівартості фактично випущеної порівнянної та непорівнянної продукції можна пояснити недоліками в плануванні, а передовсім використанням у плануванні собівартості непорівнянної продукції технічно не обґрунтованих дослідно-статистичних норм витрат ресурсів. Абсолютна економія від виробництва непорівнянних виробів становить +17 тис. грн, а їхня питома вага у плановому товарному випуску — 6,6% (453: 6864 * 100). Необхідно перевірити, чи не спричиняють цю економію завищені норми витрат відповідних планових калькуляцій. Потрібно мати на увазі, що в складі непорівнянної продукції разом з виробами є запасні частини, капітальний ремонт обладнання та разові замовлення. Ці замовлення виконуються за договірними цінами і часто дають високу рентабельність. Що вищою є собівартість, то вищими будуть ціни, прибуток і рівень перевиконання норм виробітку. Отже, виконання разових замовлень є вигідним.

Підприємство у звітному році планувало зниження собівартості продукції на 262 тис. грн (6673 — 6411), або на 3,93%, у тому числі за рахунок структури та асортименту — на 0,2%. Фактично собівартість продукції проти плану зросла на 298 тис. грн (6709 — 6411), або на 4,65%, тобто завдання зі зниження собівартості не було виконано. Допущено зростання собівартості проти минулорічної на 36 тис. грн (-262 + 298), що становить 0,54% (36: 6673 * 100).

Надпланове зростання собівартості фактично випущеної порівнянної продукції на суму 298 тис. грн, або на 4,65%, склалося під впливом двох факторів: зміни рівня витрат на виробництво одиниці продукції та зміни оптових цін і тарифів. На підставі облікових даних виявлено, що у звітному році відбулось непередбачене планом підвищення оптових цін на спожиті матеріали, паливо, енергію і тарифи на 270 тис. грн, причому збільшення витрат на обсяг порівнянної продукції становило 28 тис. грн (298 — 270).

Найбільш важливим фактором зниження собівартості порівнянної продукції є застосування прогресивніших норм витрат матеріальних ресурсів і трудових нормативів, що, у свою чергу, залежить від своєчасності й повноти проведення організаційно-технічних заходів, запровадження нової техніки і технології, механізації та автоматизації виробничих процесів, удосконалення організації виробництва і праці. Необхідно оцінити виконання плану організаційно-технічних заходів за кількістю впроваджених новинок, обсягом виробничих витрат і фактично отриманим економічним ефектом.

Наведені дані показують, що за факторами, які залежать від самого підприємства, собівартість зросла на 28 тис. грн, а за тими, що не залежать, — на 270 тис. грн.