Теоретико-методичні засади визначення продуктивності підприємства

За влучним визначенням М.В. Ніколаєва, «ефективність є однією з важливих загальних категорій і в той же час ключовим поняттям господарської практики. У ній виражається сукупність найбільш загальних, істотних і стійких зв’язків і відносн з приводу отриманих результатів господарської діяльності і здійснених на виході витрат, втілюється узагальнений підсумок використання чинників виробництва, якості… Читати ще >

Теоретико-методичні засади визначення продуктивності підприємства (реферат, курсова, диплом, контрольна)

ТЕОРЕТИКО-МЕТОДИЧНІ ЗАСАДИ ВИЗНАЧЕННЯ ПРОДУКТИВНОСТІ ПІДПРИЄМСТВА

Трансформація соціально-економічних відносин в Україні зруйнувала вітчизняну систему управління продуктивністю, що склалася, не запропонувавши як альтернативу нові сучасні концептуальні підходи. В той же час підвищення продуктивності підприємства залишається основним джерелом прогресу, реального економічного зростання, підвищення добробуту і посилення позиції країни в умовах зростаючої конкуренції.

Визначення поняття продуктивності знайшло віддзеркалення в працях багатьох зарубіжних учених-економістів. Так, К. Маркс визнавав продуктивною тільки працю. Капітал і земля — два «класичні» чинники виробництва — були виключені із списку продуктивних, основними показниками добробуту нації визнавалися кількість внесеної праці і її продуктивність. Ідею продуктивності як джерела добробуту виділив Адам Сміт, обгрунтувавши необхідність залучення до «продуктивних» галузей не тільки сільського господарства, але також промисловості і торгівлі. П. Друкер та Д. Синк продуктивність розглядали як результативність, яка характеризує ступінь досягнення стратегічних цілей і завдань. У працях сучасних українських і російських дослідників зустрічаються обидва терміни «продуктивність» та «ефективність», що, як правило, ототожнюються. Більшість вітчизняних фахівців (Барановська В.А., Болдичев А. Г., Волошина С. В., Мельников В. А., Могила І.М.) розглядають поняття «продуктивність» як «продуктивність праці». Таким чином, на даний час не існує загальновизначеного поняття «продуктивність підприємства». У сучасній економічній науці відбувається переосмислення ролі поняття продуктивності у зв’язку з глобальними змінами в структурі економік розвинених країн, їх переходом у постіндустріальну епоху.

Метою роботи є з’ясування сутності понять «продуктивність», «ефективність» і «результативність», наукового обґрунтування їхнього співвідношення, визначення змісту категорії «продуктивність підприємства».

Продуктивність у загальному розумінні визначається як відношення кінцевого продукту до факторів виробництва (затрачених ресурсів на його виробництво).

Взаємодоповнююче об'єднання раніше існуючих теорій продуктивності з досвідом економічного розвитку привело до того, що поняття «продуктивність» придбало цілісність, стаючи одночасно і філософською концепцією, і об'єктивною економічною характеристикою: продуктивність — міра ефективності використання наявних виробничих ресурсів (праці, капіталу, сировини, енергії, часу, землі, інформації і т.ін.) для виробництва необхідної споживачу по кількості, асортименту й якості продукції або надання послуг [6, с. 7].

Філософське значення продуктивності, мабуть, найбільш точно і повно було визначено в 1959 році Комітетом продуктивності при Європейському агентстві по проблемах продуктивності: «Продуктивність — це, в першу чергу, стан розуму. Це відношення до світу, яке припускає безперервне вдосконалення всього сущого. Це переконаність у тому, що сьогодні краще, ніж учора, а завтра краще, ніж сьогодні, людина може виконувати будь-яку роботу. Врешті-решт, продуктивність припускає безперервність зусиль по пристосуванню економічної діяльності до умов, що постійно змінюються, застосування нових теорій і методів. Це тверда віра в прогрес людства» [5, с. 22].

Досить часто сьогодні ототожнюють поняття продуктивності та ефективності, хоч ці терміни виражають не одне й те ж, при цьому під ефективністю розуміється забезпечення необхідних умов функціонування підприємства. Ефективність розуміється як відношення результату і витрат, що їх зазнали для його досягнення. Продуктивність також відображає співвідношення результату і витрати ресурсів. Проте суть продуктивності - оцінка ресурсу як носія приросту результату. З цієї точки зору, продуктивність властива не всім видам ресурсів. Тому витрати можуть бути ефективними (тобто результат буде більший, ніж витрати), але непродуктивними (тобто приріст одиниці ресурсу не спричинить приросту результату). Таким чином, продуктивність є необхідною умовою ефективності, а ефективність є більш ширшим поняттям, ніж продуктивність.

Як зазначає Є.Б. Стародубцева: «Продуктивність — показник ефективності виробництва, що характеризує випуск продукції з розрахунку на одиницю використаних ресурсів, чинників виробництва; одиничне від розподілу об'єму виробництва на величину витрат ресурсів на даний об'єм виробництва» [6, с. 8].

Д. Синк не дає чіткого визначення поняття продуктивності. Він зазначає, що саме результативність характеризує і ефективність, і продуктивність, і прибутковість, і вона є ширшим поняттям. З такою точкою зору можна погодитися, якщо в процесі розробки стратегічних планів визначено цільові рівні показників ефективності, продуктивності та прибутковості діяльності. Тоді показники, які характеризують їх досягнення, коректно включити до складу системи показників результативності. За відсутності встановлених цільових значень показники прибутковості та продуктивності є складовими системи оцінки ефективності діяльності підприємства.

В іноземній літературі середини XX ст. категорія економічної ефективності трактується, в основному, через взаємозв'язок «витрати-випуск». «Суспільство прагне використовувати свої ресурси ефективно, тобто воно бажає отримати максимальну кількість корисних товарів і послуг, вироблених з його обмежених ресурсів», — зазначають К. Р. Макконелл і С. Н. Брю [1, с. 65]. Оксфордський словник англійської мови визначає поняття «ефективний» як «той, що працює продуктивно, з мінімальними затратами зусиль або грошових коштів» [1, с.65].

За визначенням Г. Емерсона, ефективність є основою господарської діяльності та визначення заробітної плати. Вона досягається тоді, коли «потрібна річ зроблена щонайкраще відповідним працівником у потрібному місці в потрібний час» [9].

П. Хейне характеризує ефективність як «гідність, що найбільш послідовно вихваляється економістами» [8]. У даному випадку поняття «ефективність» ототожнюється з поняттям «результативність». У той же час П. Хейне звертає увагу і на нові властивості даної категорії. Він зазначає, що, по-перше, ефективність є оцінною категорією, по-друге, що вона є суб'єктивною характеристикою, оскільки може змінюватися залежно від зміни оцінок, суб'єктивних переваг; по-третє, мірою ефективності є співвідношення між цінністю виходу (результату) та цінністю входу (витрат).

Подальший розвиток розуміння сутності ефективності пов’язаний із розвитком теорії стратегічного управління підприємством. Зокрема, в працях П. Друкера зазначається, що ефективність можна розуміти по-різному: у першому випадку ефективність означає робити потрібні речі, у другому — створювати потрібні речі.

Таким визначенням піднімається проблема двоїстості ефективності функціонування господарюючих суб'єктів: досягнення поставленої мети (дійовість / результативність); досягнення мети найбільш економічним способом (економічність / продуктивність). П. Друкер стверджує, що спочатку слід визначитися з вибором стратегії, цільовою спрямованістю діяльності, обрати правильний орієнтир, а лиш потім прагнути досягти обраної мети мінімально можливими засобами (ресурсами); тобто, спочатку правильна стратегія, потім — економічне господарювання, результативність важливіша за ефективність.

К. Фаррелл ефективність трактував як відношення фактичної продуктивності підприємства до максимально можливої продуктивності [1].

Останні праці російських науковців активно розвивають ідеї іноземних колег, висловлюючи різні, інколи діаметральні точки зору на сутність та співвідношення понять «продуктивність», «ефективність» та «результативність».

В.А. Лапідус вважає, що ефективність підприємства оцінюється за допомогою індикаторів її зростання, якими є «показники діяльності підприємства (наприклад, об'єм продаж товарів і послуг, продуктивність, прибуток, задоволеність споживачів тощо)» [4].

Дискусійними є пропозиції, викладені авторами Н.ІО. Кубіній, Л.В. Бугір, В.В. Кубіній, які пропонують визначати ефективність двома способами: 1) як результативність, ступінь досягнення цілей, яка є якісним виміром правильності та ефективності здійснення стратегічного менеджменту (тобто знову наявне синонімічне трактування сутності понять «ефективність» — «результативність»); 2) як рентабельність стратегічного менеджменту, тобто ступінь наближення цілей до витрат, які здійснені для реалізації цього наближення, що оцінюється як похідна" [3, с. 282−283].

За влучним визначенням М.В. Ніколаєва, «ефективність є однією з важливих загальних категорій і в той же час ключовим поняттям господарської практики. У ній виражається сукупність найбільш загальних, істотних і стійких зв’язків і відносн з приводу отриманих результатів господарської діяльності і здійснених на виході витрат, втілюється узагальнений підсумок використання чинників виробництва, якості і плідності їх з'єднання. Як економічна категорія ефективність дає єдину якіснокількісну характеристику результативності господарювання. Вона властива всьому відтворювальному процесу в цілому і всім його фазам: виробництву, розподілу, обміну і споживанню, і знаходить своє вираження і реальне втілення в діяльності будьякої господарської ланки і господарських систем усіх рівнів, хай це окрема фірма, підприємство, домогосподарство, галузь, регіон або вся економіка в цілому» [7].

На наш погляд, у стандарті ISO 9000:2000 усунуто плутанину щодо сутності та визначення понять «ефективність» і «результативність» [10, с. 31]:

- — результативність (п. 12.14) — ступінь реалізації запланованої діяльності і досягнення запланованих результатів;

- — ефективність (п. 3.2.15) — співвідношення між досягнутим результатом і використаними ресурсами.

Слід зазначити, що обидва визначення є інтегральними характеристиками якості управління функціонуванням і розвитком підприємства. Вибір пріоритетів у їх практичному використанні, визначення відповідних критеріїв і показників оцінювання залежить від специфіки об'єкта оцінювання.

Узагальнюючи існуючі підходи до розуміння продуктивності, можна виділити наступні:

- 1. Розуміння продуктивності тільки як продуктивність праці. Особливо характерне воно для колишніх республік СРСР і країн, що входили в соціалістичний табір. Це пояснюється тим, що основу політичної і економічної системи цих країн складав марксизм, який, у свою чергу, вважав продуктивним ресурсом тільки працю. Дійсно, продуктивність праці є одним з найважливіших показників загальної продуктивності, що характеризує не тільки ефективність фізичної, але й упредметненої праці. Проте праця — не єдиний виробничий ресурс, тому вимірювання продуктивності вимагає багатофакторного підходу.

- 2. Продуктивність залежить тільки від об'ємів виробництва. Але на рівень продуктивності впливають як об'єми виробництва, так і об'єми витрачених ресурсів. Об'єми виробництва можна збільшити і штучно, якщо, наприклад, не врахувати інфляцію або зростання цін, або внести надмірні ресурси — саме такий підхід характерний для централізованих бюрократизованих економік. У той же час зменшення об'ємів виробництва може супроводжуватися збільшенням продуктивності. Таким чином, рівень продуктивності визначається зміною об'ємів виробництва, об'ємів продаж і витрат ресурсів, а також співвідношенням темпів цих змін.

- 3. Ототожнювання продуктивності з рентабельністю. Взагалі існує взаємозв'язок між продуктивністю і рентабельністю. Але рентабельність підприємства визначається співвідношенням доходу і витрат підприємства, а значить, залежить не тільки від фізичних об'ємів виробництва продукції і витрат ресурсів, але й від цін на них. Тому можливі випадки, коли при сприятливій кон’юнктурі цін рентабельність підприємства збільшується, навіть якщо продуктивність знизилася.

- 4. Розуміння продуктивності як майстерності робітників. Майстерність означає здатність якісного виконання роботи (виробництва продукції або послуг) у певний термін. Безумовно, рівень майстерності працівників впливає на рівень продуктивності їхньої праці і виробничого процесу в цілому, але може бути і так, що майстерно вироблена продукція не знайде попиту на ринку. Продуктивність залежить від майстерності, але вона залежить і від попиту на ринку на вміло вироблений товар або послугу.

Продуктивність завжди підвищується тільки при зменшенні витрат. Зменшення витрат звичайно веде до зростання продуктивності. Проте важливе не тільки саме зменшення витрат, але і його вплив на результати роботи. Часто для зменшення витрат вдаються до заміни дорогих матеріалів дешевшими, використанню працівників нижчої кваліфікації і т.ін. Такі способи цілком прийнятні й економічно доцільні, але тільки в тому випадку, якщо це не веде до погіршення якості готової продукції або її споживацьких властивостей. Якщо ж якість погіршується, то виникає ризик зниження об'ємів продаж, що, у свою чергу, може привести до зменшення продуктивності. При зниженні витрат продуктивність збільшується тільки в тому випадку, якщо дотримуються пропорції зміни об'ємів виробництва і витрат, і якщо зниження витрат не веде до погіршення якості або споживацьких властивостей готової продукції (послуг).

- 6. Ідеї продуктивності застосовні тільки до виробництва. Протягом довгого часу продуктивність розглядалася лише у зв’язку з виробництвом товарів. Проте сучасна економічна наука визнала застосовність цієї концепції до всіх сфер діяльності. Керівники або економісти не виробляють власне вироби, але «виробляють» умови для їх випуску. Звичайно, часто виникає складність чисельного опису як витрат, так і результатів, але зараз більшість таких завдань вирішені і пройшли практичну апробацію. Визначальна роль відводиться вже не стільки матеріальним, скільки інформаційним ресурсам. Про зміну економічної формації розвинених країн свідчить той факт, що при зростанні об'ємів виробництва промислової і сільськогосподарської продукції розвинених країн, частка їх у ВНП неухильно скорочується, в той же час збільшується частка сфери послуг.

- 7. Продуктивність і якість не пов’язані одна з одною. Це суперечливе твердження. Реалізація продукції можлива тільки при забезпеченні її якості і споживацьких властивостей, відповідних вимогам ринку. Крім того, якість слід розглядати не тільки як якість готової продукції, поставленої споживачу, але й як матеріальні втрати від поправного і непоправного браку. Боротьба за підвищення якості часто веде до підвищення витрат як за рахунок заміни ресурсів або технології на дорожчі, так і за рахунок витрат на самі програми підвищення якості. Тому якість робить безпосередній вплив на рівень продуктивності, тому продуктивність і якість — нерозривно пов’язані між собою.

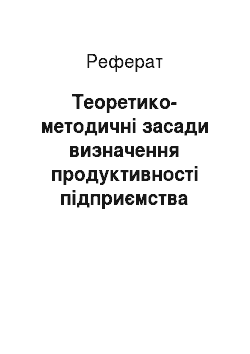

Наочне співвідношення продуктивності та ефективності підприємства зображене на рис. 1. Крива S на даному графіку являє собою межу виробничих потужностей. Осі X та Y представляють фактори виробництва та результати виробництва відповідно.

![Співвідношення продуктивності та ефективності [8].](/img/s/9/88/2180188_1.jpg)

Рис. 1. Співвідношення продуктивності та ефективності [8]

Підприємства (точки B і С), які лежать на кривій S, є ефективними, а підприємства, які лежать нижче від межі виробництва (точка А), є неефективними.

Щоб визначити продуктивність, для кожного підприємства показано прямі, які виходять з початку координат. У даному випадку підприємство С буде показовим, оскільки пряма, яка виходить з початку координат, якраз торкається межі виробництва в точці С і, відповідно, визначає максимум можливої продуктивності. Дане підприємство виробляє оптимальну кількість продукції з оптимальною кількістю залучених ресурсів. При цьому залишається тільки зробити висновок, що пошук інших підприємств у будь-якій іншій точці на кривій S, де вони визначаються як технічно ефективні, вказує на нижчу продуктивність (порівняно з точкою С). Таким чином, даний графік показує, що підприємства можуть бути повністю ефективними і при цьому мати різний рівень продуктивності.

Продуктивність характеризується успішністю досягнення деякого результату у співвідношенні з витраченими на це завдання ресурсами. Підприємство є продуктивним, якщо воно може виконувати всі свої функції з мінімальними витратами всіх ресурсів.

Розмежування понять «продуктивність», «ефективність» та «результативність» є надзвичайно важливим, оскільки використання системи показників результативності та продуктивності вирішує проблему ідентифікації витрат, дозволяє більш широко використовувати нефінансові індикатори, які характеризують наслідки управлінської діяльності в функціонуванні підприємства.

Таким чином, поняття «продуктивність підприємства» є балансом між усіма чинниками виробництва (матеріальними, фінансовими, людськими, інформаційними тощо), що забезпечує найбільші обсяги виробництва за найменших витрат. Узагальнюючи сутність продуктивності підприємства як економічної категорії, слід розуміти її як здатність підприємства задовольняти потреби споживачів у продуктах і послугах при забезпеченні постійного зростання доходу в розрахунку на витрачену одиницю ресурсу. Це потребує розроблення інноваційних підходів щодо управління продуктивністю підприємства з метою підвищення її рівня.

Бібліографічні посилання і примітки

продуктивність результативність підприємство.

- 1. Барановская В. Необходимы ли обществу эффективность и высокая производительность предприятия? / В. Барановская // Персонал. — 2004. — № 5. — С. 64−66.

- 2. Друкер Л. Задачи менеджмента в XXI веке / Л. Друкер. — М.: Вильямс, 2003. — 272 с.

- 3. Кубіній Н.ІО. Фактори та оцінка ефективності системи стратегічного управління /

Н.ІО. Кубіній, Л.В. Бугір, В. В Кубіній // Науковий вісник Ужгородського національного університету. Серія «Економіка». — Ужгород, 2007. — № 23. — С. 281−284.

- 4. Лапидус В. А. Проактивная компания. Модели менеджмента [Электронный ресурс] / В. А. Лапидус. — Режим доступа: http://www.centerprioritet.ru

- 5. Мельников В. А. Производительность экономической системы / В. А. Мельников // Экономика и производство. — 2008. — № 7. — С. 19−23.

- 6. Могила І. Продуктивність праці, продуктивність капіталу та сукупна факторна продуктивність: динаміка і фактори впливу на них / І. Могила // Вісник економічної науки України. — 2008. — № 2. — С. 4−16.

- 7. Николаев М. В. Содержание категории «Эффективность» [Электронный ресурс] / М. В. Николаев. — Режим доступа: http://www.unn.ru

- 8. Хейне П. Экономический образ мышления [Электронный ресурс] / П. Хейне; пер. с англ. под ред. С. Чайкуп. — Режим доступа: http://www.еuр.ru

- 9. Эмерсон Г. Двенадцать принципов производительности [Электронный ресурс] / Г. Эмерсон. — Режим доступа: http://www.koob.ru

- 10. Does ISO 9000 certification pay? // ISO Managements Systems, — 2002. — July-August. — P. 31.