Податки – фактор фінансової і економічної безпеки держави

Загрозами податковій безпеці держави є: стан економіки; стан державних фінансів; особливості чинних інститутів; соціальні характеристики суспільства. Через велику кількість факторів, яку породжує кожне з наведених джерел податкових загроз, виникає необхідність виділити ті дестабілізуючи чинники, ступінь впливу яких на податкову безпеку найбільш вагомий. За даними Світового банку ВВП на душу… Читати ще >

Податки – фактор фінансової і економічної безпеки держави (реферат, курсова, диплом, контрольна)

Податки — фактор фінансової і економічної безпеки держави

Податкова безпека — це такий стан податкової сфери держави, для якого характерним є захищеність інтересів суб'єктів податкових відносин, стійкість і економічна незалежність податкової системи, що проявляється у стабільності податкового законодавства; здатність податкової системи до розвитку і вдосконалення, спроможність своєчасного виявлення та запобігання потенційних загроз у сфері оподаткування та здатність системи оподаткування в повній мірі реалізовувати усі функції податків як фіскальної так і регулюючої та соціальної з метою максимального узгодження інтересів держави та платників податків [1].

Загрозами податковій безпеці держави є: стан економіки; стан державних фінансів; особливості чинних інститутів; соціальні характеристики суспільства. Через велику кількість факторів, яку породжує кожне з наведених джерел податкових загроз, виникає необхідність виділити ті дестабілізуючи чинники, ступінь впливу яких на податкову безпеку найбільш вагомий.

Найбільш важливими показниками, які характеризують стан національної економіки, є показники рівня і динаміки валового внутрішнього продукту (ВВП). Значення цих показників за п’ять останніх років для України наведено у табл. 1.

Таблиця 1. Темпи приросту номінального ВВП за період 2010;2014 рр.

Період. | Номінальний ВВП, млн. грн. [2]. | Абсолютний приріст номінального ВВП, млн. грн. | Темпи приросту номінального ВВП, %. | |

169 224. | 18,5. | |||

20,3. | ||||

8,4. | ||||

3,1. | ||||

7,7. | ||||

За даними табл. 1 намітилася динаміка до спадання темпу приросту номінального ВВП за період з 2010 по 2014 роки. Загалом така динаміка ВВП формує низку ризиків для макроекономічного становища країни та може призвести до збільшення потреби у надходженнях до бюджету країни.

За високого рівня добробуту населення є потенційна база для збільшення податків за гострої фіскальної необхідності. Показником, що відображає дію цього фактору, є величина ВВП на душу населення.

За даними Світового банку ВВП на душу населення в Україні у 2014 році становив 3877,0 US$. Якщо у 2012р. Україна посідала 92 місце із 183 за рівнем ВВП на душу населення, то в 2014 р. — це 125 місце, зниження цього показника пов’язане з загостреною політично-економічною ситуацією. Водночас Російська федерація посідає 57 місце (12 735US$), Польща — 52 місце (14 422US$),.

Білорусія — 74 місце (8 040 US$). Тобто рівень добробуту українського населення залишається достатньо низьким, навіть порівняно з країнами колишнього СРСР, і цей факт свідчить про те, що сучасний рівень добробуту населення України формує значну загрозу податковій безпеці державі, особливо за несприятливої динаміки ВВП.

Наступним показником є величина бюджетного дефіциту. Динаміка показників дефіциту Державного бюджету України показана у табл. 2.

Таблиця 2 Розрахунок дефіциту державного бюджету України за період 2010;2014 рр. [3]

Період. | Зведений державний бюджет, млн. грн. | Відношення дефіциту, профіциту зведеного бюджету до ВВП, %. | |||

Доходи. | Видатки. | Дефіцит (+),. Профіцит (-). | |||

— 63 482. | — 5,9. | ||||

— 18 300. | — 1,4. | ||||

— 46 930. | — 3,3. | ||||

— 63 055. | — 4,3. | ||||

— 67 059. | — 4,3. | ||||

З даних, наведених у табл. 2, видно, що явище бюджетного дефіциту в Україні є постійним. Значне збільшення дефіциту Державного бюджету у 2013;2014 році свідчить про економічну кризу та пов’язане з необхідністю збільшення витрат на реалізацію антикризових заходів, соціальні виплати, збільшення фінансування збройних сил. Граничне значення відношення дефіциту (профіциту) бюджету до ВВП складає 3%. Однак фактичні значення цього показника у 2010;2014 рр., окрім 2011 перевищували граничні 3%. Це свідчить про загрозливу ситуацію для всієї фінансової системи країни.

Значний державний борг призводить до збільшення витрат на його обслуговування (сплати відсотків, або певної його частини), що обумовлюватиме додаткову потребу у податкових надходженнях, а відтак спричинить загрозу податковій безпеці.

В табл. 3 представлена динаміка державного та гарантованого державою боргу України за період 2010;2014 рр.

Таблиця 3. Динаміка державного боргу за 2000;2014 рр., млн. грн. [3]

Період. | Державний борг з урахування гарантованого державного боргу. | Темп приросту,%. | У відношенні до ВВП, %. | |||

Внутрішній. | Зовнішній. | Вн. | Зов. | Вн. + Зов. | ||

; | ; | 39.9. | ||||

11.7. | 8.2. | 36.3. | ||||

67.2. | — 24.8. | 36.5. | ||||

— 2.2. | 33.3. | 40.3. | ||||

72.1. | 104,0. | 70.3. | ||||

З розрахунків наведених у табл. 3 видно, що кожного року державний борг України зростає. Враховуючи той факт, що в Україні не стабільна економічна ситуація і те, що на території України проводять антитерористичні операції, державний борг за 2014 р. зріз 176.1%, що є негативною тенденцією, адже в Україні не вистачає коштів, щоб покривати ці борги.

Згідно з вітчизняними і іноземними дослідженнями економічно безпечний рівень державного і гарантованого державою боргу для України наразі становить близько 35% від ВВП, а критичний рівень показника не повинен перевищувати 60%.

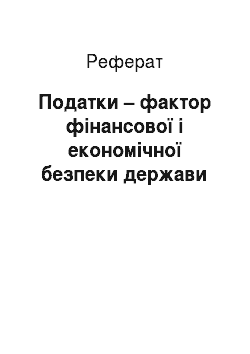

На рис. 1 показаний один з індикаторів стану державного боргу та боргової залежності країни — співвідношення обсягу державного боргу до ВВП.

За даними Міністерства фінансів України 2010;2014 рр., державний борг країни поки ще далеко не дотягує до річного ВВП, залишаючись у діапазоні 30−40% [2]. Однак попри цей факт зазначимо, що Україна все ж таки достатньо швидко нарощує борги, і здебільшого ці кошти використовуються не на інвестиції, а на цілі поточного споживання. За таких обставин зростання державного боргу збільшує витрати наступних бюджетів на їх обслуговування та погашення і, відповідно, звужує фінансові можливості уряду та погіршує рівень податкової безпеки держави.

![Відношення державного боргу України до ВВП [3].](/img/s/9/95/2238395_1.jpg)

Рисунок 1. Відношення державного боргу України до ВВП [3].

Аналіз показників податкової безпеки свідчать про високий рівень податкового навантаження в Україні. Вихід є із цієї ситуації. Податкове навантаження має оптимально знизитись як для платників податків, так і для держави. Зниження податкового навантаження на платника звільнить фінансові ресурси, які він зможе використати у виробничих процесах, забезпечить збільшення інвестиційних коштів та підвищить ділову активність підприємства, що сприятиме зростанню обсягів податкових надходжень до бюджетів. Крім цього, оптимізація податкового навантаження сприятиме зростанню реальних доходів населення, заощаджень домогосподарств, платоспроможного попиту населення, що призведе до економічного зростання в країні.

Перелік посилань

податковий державний борг.

- 1. Адонін С. В. Поняття державної податкової політики в Україні / С.В. Адонін // Держава та регіони. — 2011. — № 5. — [Серія: Економіка та підприємництво]. — С. 5−9.

- 2. Офіційний сайт Міністерства фінансів України. [Електронний ресурс]. — http://www.minfin.gov.ua.

- 3. Статистичний щорічник України — К.: Держкомстат України, 2015. — 650 с.

- 4. Ціна держави. [Електронний ресурс] - http://costua.com.

- 5. World Economic Situation and Prospects 2015, United Nations, New York, 2015, 192 p.