Небанківський сектор кредитного ринку України: вектори піднесення

У цілому зростання сектору небанківського кредитного ринку має позитивний вплив, оскільки обмежує монопольне становище банків на фінансовому ринку. У розвинутих країнах на небанківський сектор фінансового ринку припадає значна частка активів, що сприяє і зниженню фінансових ризиків, і більш повному задоволенню фінансових потреб учасників ринку. кредитний банківський ринок Наявність тенденції… Читати ще >

Небанківський сектор кредитного ринку України: вектори піднесення (реферат, курсова, диплом, контрольна)

Небанківський сектор кредитного ринку України: вектори піднесення

Напередодні фінансово-економічної кризи 2008 р. кредитний ринок України являв собою один з найпотужніших сегментів фінансового ринку. Він доволі активно розвивався та забезпечував фінансове стимулювання економічного зростання. Зокрема, поширення іпотечного кредитування у 2004;2008 рр. забезпечило підтримку платоспроможного споживчого попиту та попиту на нерухомість, що сприяло піднесенню будівельної галузі, а збільшення обсягів міжбанківського кредитування сприяло стабілізації та розширенню ресурсної бази для кредитних операцій комерційних банків.

Проте ряд проблем, що сформувався внаслідок прискореного розвитку кредитування у 2000;2008 рр., спричинив структурно-функціональні деформації кредитного ринку, які зумовили його низьку стійкість і посилили удар фінансово-економічної кризи 2008 р. Ці деформації не були виправлені у 2009;2013 рр. і знову проявилися, найгіршим чином вплинули на ослаблений ринок, під час наступної хвилі фінансово-економічної та політичної кризи у 2014 р.

Отже, мета статті — охарактеризувати сучасні тенденції на вітчизняному кредитному ринку, визначити проблеми, що перешкоджають його розвитку та оцінити перспективи зростання ролі небанківських кредитних установ в Україні.

Внаслідок впливу зазначених обставин, з 2014 р. український банківський кредитний ринок перебуває в стані стагнації. За цей час обсяги залишків виданих підприємствам кредитів скоротилися в середньому на 38%, домогосподарствам — на 40% [1]. Нове кредитування банки практично припинили.

Найвиразнішими проявами деформацій на ринку банківських кредитів у передкризовий період стали: висока концентрація банківського ринку (на початок 2014 р. 29,3% кредитів припадало на перші 3 банки та 66,2% - на перші 15 із 181). Така концентрація обмежувала позитивний вплив конкуренції на диверсифікацію продуктових, цінових і територіальних параметрів кредитного ринку. Збільшення іноземної участі в банківському капіталі сприяло надмірній валютизації кредитних портфелів банків (напередодні кризи 51,4% кредитів були видані в іноземній валюті), а перехід до довгострокового кредитування відбувався без забезпечення належної ресурсної бази кредиторів, що призвело до розриву строкової ліквідності.

Під час поточної кризи через банкрутство великої кількості банків дані показники ще більше зросли (з 01.01.2017 р. 32,7% кредитів, без урахуваня резервів, припадає на три найбільші банки та 66,0% - на перші 10 з 93). Крім того, після початку кризи банківські кредитні портфелі почали деформуватись: збільшилася частка короткострокових кредитів (44,4% кредитів строком до 1 року у 2016 р. проти 33,2% напередодні кризи у 2008 р.) [1].

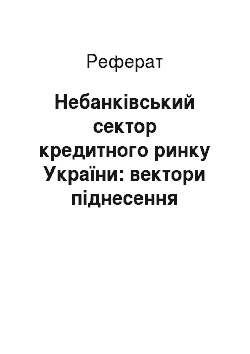

У цілому вплив кризи по-різному позначився на секторах банківського та небанківського кредитування. Банківський сектор зазнав більш потужного удару кризи, внаслідок якого, а також під впливом регуляторної політики НБУ відбулося скорочення кількості банків (банківських кредитних установ, далі - БКУ) з 181 до 96, а їх діючих підрозділів з 19 290 до 10 316 одиниць. Капітал банків скоротився з 192,6 до 123,7 млрд грн, розмір активів номінально зберігся на рівні 1274,2 млрд грн, проте кредитний портфель скоротився: з 1 001,5 до 989,9 номінально, а реально (без урахування резервів) — з 799,2 до 684,7 млрд грн [1].

Водночас у секторі небанківських кредитних установ (далі - НБКУ) відбулося зростання кількості відокремлених підрозділів (з 1 250 до 1 656), а також зростання кількості зареєстрованих інших кредитних установ (з 85 до 122) та фінансових компаній (з 377 до 642). Капітал НБКУ збільшився з 23,6 до 30,2 млрд грн, їх активи зросли з 125,0 до 194,3 млрд грн (і сягнули на вересень 2016 р. 15,25% активів банківської системи, порівняно з 9,8% у 2014 р.). Обсяги залишків по кредитам, наданим НБКУ, зросли з 24,5 до 35,5 млрд грн [2; 3]. У відповідних умовах сформувалися характерні протилежні тенденції розвитку кредитування у даних секторах ринку (рис. 1).

Джерело: складено за даними НБУ та Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг (далі - НКРРФП) [1; 2; 3].

На підставі змін параметрів інституціоналізації вітчизняного кредитного ринку можна умовно виокремити такі етапи його розвитку: становлення (зростання частки короткострокового споживчого кредитування населення у великих містах на купівлю товарів тривалого вжитку); інтенсивний розвиток (збільшення частки довгострокових кредитів фізичним і юридичним особам на інвестиційні цілі) та кризовий (характеризується переважно стисненням ринку та зростанням попиту на короткострокові позики).

В Україні фінансово-економічна криза зупинила розвиток кредитного ринку та обмежила його стимулюючий вплив на макрота мікроекономічне середовище на етапі переходу від короткострокового споживчого кредитування до довгострокового інвестиційного кредитування. Вплив кризи знову акцентував увагу на короткостроковому споживчому кредитуванні. У цьому напрямі почали розвивати свою діяльність як БКУ, так і НБКУ. Великі банки повернулися до політики надання малих короткострокових беззаставних споживчих кредитів і кредитів під зарплату. Головним інструментом просування банками таких кредитів є пластикові картки, обсяги використання яких продовжують зростати навіть в умовах кризи та скорочення реальних доходів населення.

Проте ознаки потенційного буму короткострокового споживчого та особливо кредитування під заробітну плату стають ще більш наочними, якщо звернути увагу на сегмент НБКУ. В умовах браку кредитів на фінансовому ринку, кризи у банківському секторі та посиленої уваги регулятора саме до банків НБКУ отримали серйозні переваги на ринку споживчого кредитування. Як наслідок, з 2014 р. суттєво активізувалась діяльність небанківських кредитних установ, що спеціалізуються на короткостроковому споживчому кредитуванні, а обсяги виданих ними кредитів зросли у 2,5 раза [2; 3].

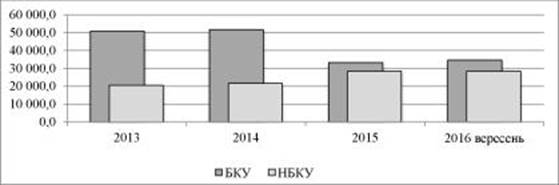

Якщо порівняно із загальним банківським кредитним портфелем обсяги кредитів, виданих НБКУ, становили на кінець вересня 2016 р. лише 7,5% (протягом останніх двох років цей показник збільшився у 1,6 раза), то у сегменті короткострокового споживчого кредитування фізичних осіб обсяги кредитів БКУ та НБКУ практично зрівнялись (рис. 2).

Рис. 2. Порівняння обсягів портфеля короткострокового споживчого кредитування БКУ та НБКУ, млн грн.

Джерело: складено за даними НБУ та НКРРФП [1; 2; 3].

У цілому до НБКУ, що безпосередньо видають кредити населенню, можна віднести такі: кредитні спілки (далі - КС), інші кредитні установи (далі - ІКУ), ломбарди та фінансові компанії (далі - ФК). Крім того, опосередковано населення кредитують лізингодавці й юридичні особи публічного права (далі - ЮОПП) ': перші надають у лізинг транспортні засоби фізичним особам — підприємцям (ФОП), які можуть використовувати їх як для бізнесу, так і у особистих цілях, другі (переважно Державна іпотечна установа) — рефінансують іпотечні кредити фізичних осіб.

Перераховані НБКУ можна умовно поділити на дві групи за цільовим спрямуванням кредитів: ті, що кредитують на інвестиційні цілі, і ті, що кредитують споживчі потреби. До початку кризи більшу частку ринку становили НБКУ, які кредитували переважно на інвестиційні цілі. До таких НБКУ належать:

Кредитні спілки. Вони близько половини кредитів надавали своїм членам на будівництво, ремонт нерухомості, придбання товарів тривалого використання строком на 1−5 років.Тоді як іншу половину становили короткострокові споживчі кредити на невизначені цілі строком до 1 року. З огляду на особливості діяльності КС, які функціонально подібні банківським кредитним установам, ефективні процентні ставки, під які вони надавали кредити, були не набагато вищими за банківські: в діапазоні 30−50%. Через подібний до БКУ вплив наслідків кризи (відтік вкладів населення), КС у період кризи обмежили свою діяльність: обсяги їхнього кредитного портфеля скоротилися майже на чверть.

Лізингодавці. Через загальне скорочення попиту на транспортні засоби та промислове обладнання подібна тенденція спостерігається і у лізингодавців: протягом 2014;2015 рр. їх кредитний портфель скоротився у 2,6 раза, а у 2016 р. дещо збільшився [3].

Юридичні особи публічного права Таким чином НКРРФП розрізняє у своїх звітах кредитні інститути на небанківському ринку. ЮОПП — це фінансові установи, які створюються розпорядчим актом державних або місцевих органів влади та уповноважені надавати фінансові послуги. Дана група представлена переважно Державною іпотечною установою, активи якої у 2016 р. становили 76,1% групи. Діяльність ЮОПП у 2014 р. помітно активізувалася в умовах зростання потреби у рефінансуванні виданих раніше іпотечних кредитів через чергову хвилю девальвації гривні. У цих умовах обсяги активів ЮОПП до кінця 2015 р. зросли у 2,3 раза. Проте вже у 2016 р. вони скоротилися більш як на третину [2].

Таким чином, в умовах кризи у сегменті НБКУ, які надавали кредити на інвестиційні потреби, склалась ситуація подібна до банківського сектору. Водночас протилежні тенденції помітні у сегменті НБКУ, що спеціалізуються на короткостроковому споживчому кредитуванні:

Ломбарди лишаються лідерами даного сегмента за обсягом кредитів: станом на ІІІ квартал 2016 р. їх кредитний портфель становив 12,3 млрд грн, тільки за 2016 р. він збільшився майже у 1,5 раза. Протягом року було видано 8,9 млн кредитів під середньозважену процентну ставку 189,2%. При цьому порівняно з минулим роком ставка зросла, що свідчить про збільшення попиту на такі кредити [3].

Лідерами за темпами зростання в даному сегменті стали фінансові компанії, що у звітності НКРРФП фігурують як інші кредитні установи. Таку реєстрацію мають фірми, що здійснюють короткострокове беззаставне кредитування, так звані «кредити до зарплати». Останнім часом багато представників таких фірм з’явилося біля зупинок громадського транспорту, на вулицях спальних районів та в інших публічних місцях. Згідно зі статистикою, протягом 2014;2016 рр. кількість зареєстрованих ІКУ збільшилась у 1,5 раза, а приріст обсягів виданих кредитів становив 60% щорічно, причому наростаючим темпом. Середньозважена процентна ставка за такими кредитами у 2016 р. становила 238,3% [2].

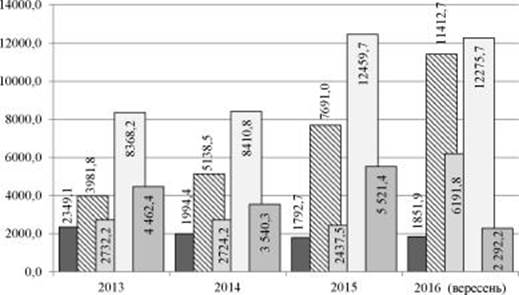

Група фінансових установ, що зареєстровані як фінансові компанії, здійснюють переважно управління активів, факторинг і переказ коштів. Проте у 2015 р. деякі з представників цієї групи істотно наростили і портфель короткострокових кредитів — з 1,5 до 5,5 млрд. Але у 2016 р. обсяги цих кредитів знову скоротилися до 2,3 млрд [3]. Отже, йдеться про використання коштів (кредитних ресурсів), залучених окремими банками як депозити, подібно до випадку з банком «Михайлівський». Наочно характеристики діяльності НБКУ показано на рисунку 3.

? КСи Інші КУ? ЮОІIIІ? Ломбарди? ФК.

Рис. 3. Динаміка кредитних портфелів НБКУ, млн грн

Джерело: складено за даними НКРРФП [2; 3].

У цілому зростання сектору небанківського кредитного ринку має позитивний вплив, оскільки обмежує монопольне становище банків на фінансовому ринку. У розвинутих країнах на небанківський сектор фінансового ринку припадає значна частка активів, що сприяє і зниженню фінансових ризиків, і більш повному задоволенню фінансових потреб учасників ринку. кредитний банківський ринок Наявність тенденції перерозподілу частини фінансових ресурсів з БКУ у сектор НБКУ свідчить про формування передумов для переорієнтації вітчизняної моделі кредитного ринку з банкоцентричної на ринкову, в рамках якої небанківські кредитні установи становитимуть більш вагому частку кредитного ринку. Проте дві особливості цього процесу в Україні слід оцінити негативно.

По-перше, поки що в Україні така модель лише обмежено може бути визначена як ринкова, оскільки на даному етапі йдеться лише про активізацію діяльності окремих видів небанківських кредитних установ з невизначеними джерелами фінансових ресурсів, імовірно, отриманими з комерційних банків, що ставить їх у пряму залежність від стану банківського ринку [4] і обмежує перспективи диверсифікації кредитного ринку на даному етапі.

По-друге, активізація кредитування НБКУ відбувається в сегменті короткострокових споживчих кредитів під дуже високі процентні ставки. Така ситуація несе ризики потрапляння позичальників у кредитну залежність. Враховуючи чисельність групи населення, що користується послугами ломбардів і фінансових компаній (тільки протягом 2016 р. ломбардами було укладено 8,9 млн договорів), до даного ризику слід ставитися досить серйозно. Крім того, сьогодні на ринку діє досить багато нелегальних кредиторів.

Слід також звернути увагу на те, що переважну частку споживчих кредитів, які видаються НБКУ, становлять «кредити до зарплати» (їх погашення здійснюється з отриманої заробітної плати). Такі кредити за кордоном відомі як «payday loans». Про небезпеку активізації такого кредитування у країнах з населенням, доходи якого скорочуються, згадується у багатьох сучасних наукових працях і офіційних доповідях міжнародних експертів [5; 6]. Головна загроза від таких кредитів проявляється через непомірно високі процентні ставки за ними та відсутність зростаючих доходів позичальників, щоб ці ставки компенсувати. З огляду на це, позичальник не повертає кредити, а пролонговує їх, потрапляючи до кредитної залежності, та наближається до банкрутства.

Таке кредитування здійснює і негативний вплив на економіку, оскільки замість розширення платоспроможного попиту на ринку навпаки його звужує, відволікаючи значну частку доходів домогосподарств на обслуговування отриманих кредитів [7]. З цих причин у багатьох країнах регулятори докладають зусилля, щоб обмежити максимальний розмір процентних ставок за такими кредитами.

В Україні офіційні ставки за подібними кредитами у 2016 р. в середньому становили 238,3% річних (діапазон від 1% до 732%) [2]. Хоча загальні обсяги таких кредитів в Україні поки що не дуже великі - у небанківській сфері близько 23,7 млрд грн (у банківській сфері ставки за картковими та готівковими кредитами помітно менші - 30−50%). Проте високі темпи зростання такого виду кредитування в Україні (близько 60% на рік), значна кількість угод та надмірні процентні ставки за ними дають підстави говорити про наявні ризики розгортання нового буму споживчого кредитування здатного створити передумови для подальшої боргової кризи.

Однією з головних проблем, що обмежують розвиток інвестиційного кредитування та провокують бум споживчого, є недостатність інституційної інфраструктури та регуляторної бази. Дана проблема призводить до порушення довіри між всіма учасниками кредитної угоди, нівелює переваги заставного кредитування, унеможливлює диверсифікацію ресурсної бази за строками та валютою і надає актуальності лише простому споживчому кредитуванню, втрати від ризику якого кредитори компенсують високими ставками.

Нинішня нормативно-правова база не відповідає реальним потребам ефективності функціонування розвинутого ринку інвестиційних кредитів. Діяльність суб'єктів окремих сегментів кредитного ринку законодавчо не регламентується. Часто законодавчі акти містять суперечливі положення, які створюють можливості для маніпулювання та ухиляння від виконання взятих на себе зобов’язань і унеможливлюють використання сучасних фінансових інструментів.

При цьому найактуальнішим питанням, яке потребує законодавчого врегулювання та стосується усіх сегментів кредитного ринку, є захист прав кредиторів і позичальників, оскільки саме ця ланка у кредитних відносинах є найслабшою та найменш законодавчо врегульованою. Переважна більшість наявних на вітчизняному ринку кредиторів припинила свою діяльність через проблеми неможливості повернення боргів, оскільки чинні Закони України («Про відновлення платоспроможності боржника або визнання його банкрутом» Про відновлення платоспроможності боржника або визнання його банкрутом: Закон України від 14.05.1992 р. № 2343-XII. URL: http://zakon2.rada.gov.ua/laws/show/2343−12, «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень» Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень: Закон України від 01.07.2004 р. № 1952;IV. URL: http://zakon5.rada.gov.ua/laws/show/1952;15, «Про виконавче провадження» Про виконавче провадження: Закон України від 02.06.2016 р. № 1404-VIII. URL: http://zakon3.rada.gov.ua/laws/show/1404−19, «Про заставу» Про заставу: Закон України від 02.10.1992 р. № 2654-XII. URL: http://zakon0.rada.gov.ua/laws/show/2654−12 тощо) не дозволяють кредитору швидко забрати та реалізувати предмет застави [8, с. 52].

Як наслідок, банківське кредитування, особливо іпотечне, що є одним з найважливіших для відновлення промислового зростання країни, практично заморожене. Від цього також потерпають НБКУ, які здійснюють інвестиційне кредитування. Отже, для забезпечення відновлення кредитного ринку права заставоутримувача мають бути захищені шляхом розробки адекватної процедури реалізації заставного майна та її законодавчого закріплення.

Вирішення проблеми захисту прав кредиторів вимагає спрощення та уніфікації процедури звернення стягнення на предмет застави. Для цього потрібно внести зміни до Закону України «Про заставу» щодо розроблення механізму стягнення застави та визначення механізму застосування позасудових процедур звернення стягнення на нерухоме майно, що є предметом застави, шляхом надання права заставоутримувачам укладати нотаріально посвідчені правочини із заставодавцями (юридичними особами) у будь-який момент дії зобов’язання, а не тільки після виникнення підстав для звернення стягнення на заставлене майно. Крім того, слід доповнити його розвитком інституту кредитного омбудсмена, що цілком відповідає вимогам європейської практики та законодавства.

Суттєвою перешкодою на шляху до усунення виявлених деформацій є недорозвинутість інституційного середовища та інструментарного забезпечення кредитного ринку України. Через відсутність на ринку інвестиційного кредитування України цілого ряду інститутів та інструментів, покликаних спростити реалізацію кредитних угод і хеджувати пов’язані з ними ризики, його відновлення триватиме тільки до наступного впливу кризових процесів на фінансових ринках.

Висновки

Під впливом кризи кредитний ринок України прискорив процес деформації: відбулося зростання короткострокового споживчого та обмеження довгострокового інвестиційного кредитування. Найшвидшими темпами короткострокове споживче кредитування фізичних осіб зростає у секторі небанківських кредитних установ: близько 60% на рік протягом останніх трьох років. При цьому кредитування здійснюється в умовах відсутності інституційного забезпечення захисту прав позичальників і під винятково високі проценти. Така тенденція свідчить про можливість виникнення загрози надмірного боргового навантаження на домогосподарства та ризику їх потрапляння у боргову пастку з подальшим банкрутством.

В умовах наявних деформацій кредитного ринку, скорочення банківського кредитного портфеля і водночас великого незадоволеного попиту на кредити стає помітною тенденція до збільшення обсягів кредитів, наданих НБКУ. Наявність даної тенденції свідчить про формування передумов для переорієнтації вітчизняної моделі кредитного ринку з банкоцентричної на ринкову, в рамках якої НБКУ становитимуть більш вагому частку кредитного ринку. Водночас у короткостроковій перспективі така модель лише обмежено може бути визначена як ринкова, оскільки поки що йдеться тільки про активізацію діяльності окремих видів НБКУ з невизначеними джерелами фінансових ресурсів, ймовірно отриманими з комерційних банків, що ставить їх у пряму залежність від стану банківського ринку і обмежує перспективи диверсифікації кредитного ринку на даному етапі.

Розвиток кредитних відносин в Україні вимагає регуляторно-організаційних заходів з удосконалення інституційної структури ринку. Посилення інституційного забезпечення кредитного ринку потребує удосконалення нормативно-правового регулювання захисту прав учасників кредитних відносин і реалізації заставленого майна, уніфікації та наповнення реєстрів позичальників і застав, розвитку бюро кредитних історій, а також саморегулівних організацій для покращення інформаційного забезпечення кредитного ринку та поширення на ньому сучасних механізмів і фінансових інструментів.

В умовах скорочення реальних доходів громадян активізувалось споживче кредитування під високі процентні ставки, що охоплює досить значну кількість населення, створює реальні ризики виникнення надмірного боргового навантаження, обмеження платоспроможного попиту в економіці, формування кредитної залежності та подальшого банкрутства чисельної групи домогосподарств. Хоча даний висновок поки що має застережний характер, наявні ознаки існування даної проблеми потребують посилення уваги Уряду, регуляторів і експертів до неї. На даному етапі це вимагає збільшення прозорості сегмента споживчого кредитування населення як БКУ, так і НБКУ, а в подальшому — розгляду можливостей обмеження на законодавчому рівні процентних ставок і граничних показників надання таких видів кредитів.

Список використаних джерел

- 1. Грошово-кредитна та фінансова статистика. Національний банк України: сайт. URL: https://bank.gov.ua/control/uk/publish/article?art_id=27 843 415&cat_id=44 578#2

- 2. Інформація про стан і розвиток кредитних установ в Україні. Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг: сайт. URL: https://nfp.gov.ua/content/stan-i-rozvitok-kreditnih-spilok.html

- 3. Інформація про стан і розвиток фінансових компаній, лізингодавців та ломбардів України. Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг: сайт. URL: https://nfp.gov.ua/content/rinok-fk.html

- 4. Приходько А. Потребкредиты: стоит ли ждать нового бума. Лига. Финансы. URL: http://finance.liga.net/banks/2016/11/24/opinion/50 714.htm

- 5. Problem debt. A report commissioned by the Consumer Protection Partnership. 2014.

- 6. URL: http://www.financialliteracy.gov.au/media/558 644/report-problem-debt-a-report-commissioned-by-the-consumer-protection-partnershipa4305510.pdf

- 7. Karlan D., Zinman J. Expanding Credit Access: Using Randomized Supply Decisions to Estimate the Impacts. 2008. URL: http://karlan.yale.edu/sites/default/files/rev._financ._ stud.-2010;karlan-433 -64.pdf

- 8. Королева А. «Черная дыра» потребительских долгов. Эксперт Online. URL: http://expert.ru/2017/03/9/kreditnyie/

- 9. Бублик Є. Макроекономічні та інституційні передумови відновлення іпотечного ринку України. Економіка і прогнозування. 2014. № 3. С. 41−56.

References.

- 1. Hroshovo-kredytna ta finansova statystyka. Natsionalnyi bank Ukrainy [Monetary and financial statistics. National Bank of Ukraine]. URL: https://bank.gov.ua/control/ uk/publish/article?art_id=27 843 415&cat_id=44 578#2 [in Ukrainian]

- 2. Informatsiia pro stan i rozvytok kredytnykh ustanov v Ukraini. Natsionalna komisiia, shcho zdiisniuie derzhavne rehuliuvannia u sferi rynkiv finansovykh posluh [Information on the status and development of credit institutions in Ukraine. National Commission Carrying Out State Regulation of Financial Services]. URL: https://nfp.gov.ua/content/stan-i-rozvitokkreditnih-spilok.html [in Ukrainian]

- 3. Informatsiia pro stan i rozvytok finansovykh kompanii, lizynhodavtsiv ta lombardiv Ukrainy. Natsionalna komisiia, shcho zdiisniuie derzhavne rehuliuvannia u sferi rynkiv finansovykh posluh [Information on the status and development of financial companies, leasing companies and pawnshops of Ukraine National Commission Carrying Out State Regulation of Financial Services]. URL: https://nfp.gov.ua/content/rinok-fk.html [in Ukrainian]

- 4. Prihodko, A. (2016). Potrebkredity: stoit li zhdat' novogo buma [Consumer loaning: should we expect a new boom]. Liga. Finansy [Liga. Finance]. URL: http://finance.liga.net/banks/2016/11/24/opinion/50 714.htm [in Russian]

- 5. Problem debt. A report commissioned by the Consumer Protection Partnership. (2014). URL: http://www.fmancialliteracy.gov.au/media/558 644/report-problem-debt-areport-commissioned-by-the-consumer-protection-partnershipa4305510.pdf [in English]

- 6. Karlan, D., Zinman, J. Expanding Credit Access: Using Randomized Supply Decisions to Estimate the Impacts. URL: http://karlan.yale.edu/sites/default/files/rev._financ._stud.- 2010;karlan-433−64.pdf [in English]

- 7. Koroleva, A. «Chernaya dyra"potrebitel'skikh dolgov [» The Black Hole" of consumer debts]. Ekspert Online [Expert Online]. URL: http://expert.ru/2017/03/9/kreditnyie/ [in Russian]

- 8. Bublyk, Y. (2014). Makroekonomichni ta instytutsiini peredumovy vidnovlennia ipotechnoho rynku Ukrainy [Macroeconomic and institutional preconditions of the recovery of Ukraine’s mortgage market]. Ekon. Prognozuvanna [Economy and forecasting], 3, 41−56 [in Ukrainian]