Аналіз рентабельності капіталу (активів) підприємства

З огляду на цей ризик фiнансовий аналiтик визначає i регулює рiвень фiнансового важеля, з’ясовує, на скiльки вiдсоткiв змiниться рентабельнiсть власного капiталу при змiнi валового прибутку (ВП) на 1% за умов рiзних часток позикового капiталу в пасивах пiдприємства. Аналогiчно до дiї механiчного важеля, що передбачає внаслiдок прикладання невеликих зусиль отримання помiтного результату, дiя… Читати ще >

Аналіз рентабельності капіталу (активів) підприємства (реферат, курсова, диплом, контрольна)

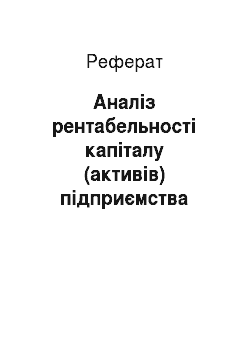

Рентабельнiсть капiталу (активiв), або економiчна рентабельнiсть визначасться за формулою.

(3.1).

де РQ — прибуток вiд реалiзацii продукцiї; А — активи (валюта балансу).

Якщо чисельник i знаменник помножити на чисту виручку вiд реалiзацiї продукцiї V, то рентабельнiсть активiв можна вважати добутком двох показникiв-спiвмножникiв, а саме: рентабельностi реалiзованої продукції RQ та ресурсовiддачi, або оборотностi активiв 0А або коефiцiснта трансформації КТ* Економiчний змiст коефiцiєнта КТ полягає в тому, що вiн показує, скiльки виручки пiдприємство отримає вiд реалiзацiї з кожної грошовоiї одиницi, вкладеної в активи пiдприємства, тобто.

(3.2).

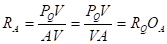

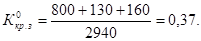

У розглядуваному прикладi рентабельнiсть капiталу за звiтний перiод.

або.

Регулювання рентабельностi капiталу зводиться до впливу на рентабельнiсть продукцiї та оборотнiсть активiв. Якщо рентабельність продукцiї збiльшити неможливо, то, збiльшуючи оборотнiсть залучених ресурсiв, збiльшують рентабельнiсть капiталу.

Оборотвiсть капiталу в цiлому та його складових (основних та обiгових коштiв, у тому числi запасiв, дебiторської заборгованостi, коштiв тощо) має виняткове значення для оцiнювання фiнансового стану пiдприємства, його дiлової активностi.

Показники оборотностi капiталу разом з формулами для їх визначення, узгодженими з дiючими формами фiнансової звiтностi.

Трифакторна модель рентабельностi власного капiталу.

Ще понад 100 рокiв тому фiнансовi менеджери фiрми «Дюпон» запропонували рентабельнiсть власного капiталу Rвк визначати як добуток рентабельностi реалiзацiї за чистим прибутком, оборотностi активiв 0А та коефiцiєнта фiнансової залежностi (вiдношення сукупного капiталу до власного) Кф3, тобто.

де Р — чистий прибуток; V — чиста виручка вiд реалiзацiї продукцiї; А — активи; П — пасиви.

Отже, рентабельнiсть власного капiталу залежить вiд змiн рентабельностi продукцiї (операцiйна дiяльнiсть пiдприємства), ресурсовiддачi (iнвестицiйна дiяльнiсть) i спiввiдношення сукупного та позикового капiталу (фiнансова дiяльнiсть).

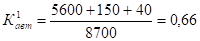

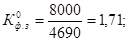

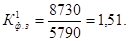

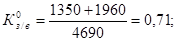

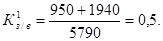

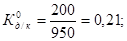

Чистий прибуток становить 840 тис. грн, середньорiчний розмiр власних коштiв — 5240 тис. грн, чиста виручка вiд реалiзацiї - 10 000 тис. грн, середньорiчна валюта балансу -8365 тис. грн.

Розрахуємо рентабельнiсть власного капiталу за звiтний перiод (за вихiдними даними дод. 1.1 та 1.2):

З наведеної трифакторної моделi рентабельностi власного капiталу випливає, що на значення iстотно впливас збiльшення частки позикових коштiв, тобто так званий фiнансовий лiверидж (важiль), який супроводжується пiдвищенням ризику втрати пiдприємством фiнансової незалежностi.

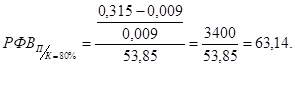

З огляду на цей ризик фiнансовий аналiтик визначає i регулює рiвень фiнансового важеля, з’ясовує, на скiльки вiдсоткiв змiниться рентабельнiсть власного капiталу при змiнi валового прибутку (ВП) на 1% за умов рiзних часток позикового капiталу в пасивах пiдприємства.

Аналогiчно до дiї механiчного важеля, що передбачає внаслiдок прикладання невеликих зусиль отримання помiтного результату, дiя фiвансового важеля полягає в тому, що незначнi змiни валового прибутку можуть спричинити iстотнi змiни рентабельностi власного капiталу.

Рiвень фiнавсового важеля.

(3.4).

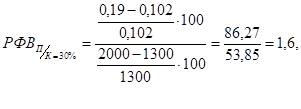

Якщо частка позикового капiталу становить 30%, то змiна валового при…

Наступним із шляхів підвищення інвестиційної привабливості підприємства є підвищення рентабельності власного капіталу та рентабельності продукції, що виробляється підприємством. Якщо збільшується залучення ресурсів то підприємство повинно і збільшити в свою чергу рентабельність капіталу.

Одним із шляхів вирішення також є забезпечення відсутності дебіторської заборгованості перед кредитором, яка взагалі має негативний вплив на погляди інвестора, щодо платоспроможності підприємства. Тому підприємство повинно забезпечити оплату наданого кредита, що буде приваблювати інвестора.

Важливим фактором підвищення привабливості для інвестора є також здатність підприємства до платоспроможності (ліквідності). Тобто підприємство повинно забезпечити та збільшити свої можливості щодо продажу активів підприємства з оплатою його пасивів. Підприємство повинно завжди підвищувати свої показники щодо абсолютної ліквідності, швидкої ліквідності та загальної платоспроможності підприємства.

Щодо стійкості та її підвищення то в даному випадку вона повинна мати повний та точний аналіз, що є основою стабільності та незалежності, залежність від позикових коштів та джерел формування запасів і затрат буде приваблювати до себе інвесторів. Можна сказати, що підвищення таких показників як: коефіцієнт автономії (незалежності), коефіцієнт фінансової залежності, коефіцієнт співвідношення залучених та власних коштів, виступає гарантією того, що інвестор зацікавиться даним підприємством.

Також при підвищенні інвестиційної привабливості потрібно враховувати такі фактори, як інвестиційна політика підприємства, ситуацію в тому чи іншому регіоні, розробка проектів та технологій які зацікавлять інвесторів, забезпечення законодавчої бази при здійсненні інвестування.