Інвентаризація як метод контролю

Узагальнюючи вищезгадані умови можна зробити висновок про те, що переглядаючи інвентаризаційні описи ревізор повинен бути максимально уважним, звертати увагу на наявність не обумовлених виправлень, можливість приписок у останніх не перекреслених рядках після офіційного затвердження опису. Ревізор повинен вибірково перевірити правильність підрахунку натуральних одиниць та загальних підсумків… Читати ще >

Інвентаризація як метод контролю (реферат, курсова, диплом, контрольна)

Визначення розміру матеріальної шкоди, виявленої в результаті інвентаризації

Ревізія є складовою частиною наступного господарського контролю і полягає у вивченні раніше здійсненних господарських операцій з позиції їх законності, достовірності та економічної доцільності. Ревізія фактично вивчає здійсненні і задокументовані операції, здійснюється шляхом вивчення документальних фактів, виявлення і реєстрації порушень та узагальнення результатів. Ревізія тісно пов’язана з усіма сферами господарської діяльності і економікою підприємства, бухгалтерським обліком, економічним аналізом, правом і використовує різні методи контролю. Тому інвентаризація з однієї сторони виступає методом здійснення перевірки, а з іншої - об'єктом ревізійного дослідження.

Як метод контролю інвентаризація використовується для спостереження за наявністю та станом перевіряємого підприємства ТОВ «Обрій», достовірністю бухгалтерського обліку і фінансової звітності. Проведення інвентаризації дає змогу підтвердити чи спростувати інформацію тих документів первинного чи зведеного обліку, по яких вивчається законність, доцільність і необхідність здійснення господарських операцій. Але в цьому випадку інвентаризація проводиться членами ревізійної бригади, хоча об'єкти і завдання інвентаризаційної роботи майже одинакові.

Проте. якщо планом ревізії проведення інвентаризації не передбачається, ревізор у будь-якому випадку повинен оцінити стан внутрішнього контролю та інвентаризаційної роботи, оцінити достовірність результатів раніше проведених інвентаризаційних перевірок на ТОВ «Обрій». Якщо інвентаризаційна комісія виступає об'єктом ревізійного дослідження, то перш за все перевіряється наказ про облікову політику господарства, повинні бути зазначені види об'єктів і кількість запланованих інвентаризацій. Разом з цим перевіряється план проведення інвентаризацій за ревізуємий період (його дотримання). Поряд із планом перевіряють і книгу реєстрації контрольних перевірок інвентаризацій, акти контрольних перевірок інвентаризацій активів, коштів та інших цінностей, відомості результатів інвентаризацій, книга реєстрації наказів (накази на проведення перевірок, про прийняття рішень за результатами перевірок).

Такий напрямок перевірки дає інформацію ревізору про рівень дотримання керівником підприємства ТОВ «Обрій» діючих нормативних актів, які чітко визначають кількість та об'єкти інвентаризаційних перевірок, строки проведення інвентаризацій.

Ревізор повинен обов’язково перевірити чи мали місце за ревізуємий період події, при здійсненні яких інвентаризація повинна проводитися в обов’язковому порядку і чи проводилась вона насправді (знайомство з результатами перевірок). В обов’язки ревізора, при перевірці стану внутрішнього контролю, входить отримання та ретельний аналіз інформації, про результати останньої інвентаризації, знайомство з поясненнями матеріально-відповідальних осіб за фатами виявлення нестач або лишків, знайомство з причинами їх виникнення.

Іноді може виникнути питання: чи дійсно ця робота потрібна і чи дійсно вона на стільки важлива? Відповідь буде ствердною, адже якщо в ході перевірки ревізором встановлено, що внутрішній контроль організований і здійснювався на високому рівні, характеризується високою стабільністю і надійністю, то його результати можна буде використовувати при подальшій роботі без побоювань. І навпаки, при негативних висновках за результатами проведення аналізу, ревізор повинен працювати більш зосереджено перевіряти кожну ділянку окремо, посилаючись тільки на власні висновки та спостереження.

Отже сутність ревізійного дослідження на підприємстві ТОВ «Обрій» інвентаризаційна робота полягає в перевірці стану, якості проведення інвентаризацій на підприємстві; виконання плану проведених інвентаризацій в господарстві; правильності висновків за результатами інвентаризацій та відображення їх в обліку; своєчасності та повноти прийнятих заходів щодо усунення виявлених недоліків.

Результати таких перевірок ревізорами можуть бути самими непередбачуваними і матимуть різні наслідки залежно від якості здійснених робіт аж до визнання результатів проведення інвентаризацій недійсними. Недійсність інвентаризації може бути визнана у випадках, якщо:

склад інвентаризаційної комісії не затверджений керівником;

інвентаризаційна перевірка здійснювалася комісією в неповному складі;

наказ про здійснення інвентаризації не містить вичерпної інформації (не вказані строки проведення, умови перевірки);

не отримані розписки від матеріально-відповідальних осіб до початку інвентаризації;

виявлені грубі порушення порядку оформлення результатів інвентаризації:

інвентаризаційний опис складений в одному примірнику;

не вивірені підсумки на кожній сторінці опису;

помилки і виправлення в описі не підписані і не завірені членами комісії;

інвентаризаційний опис після затвердження містить незаповнені рядки (немає перекреслень);

на останній сторінці опису немає розписки матеріально-відповідальної особи про відсутність у неї претензій до членів комісії та підтвердження того, що зазначене в описі майно прийняте на відповідальне зберігання;

6. Встановлено, що під час проведення інвентаризації або перерви в роботі комісії не припинявся рух матеріалів або виявлені факти доступу до приміщення сторонніх осіб.

Узагальнюючи вищезгадані умови можна зробити висновок про те, що переглядаючи інвентаризаційні описи ревізор повинен бути максимально уважним, звертати увагу на наявність не обумовлених виправлень, можливість приписок у останніх не перекреслених рядках після офіційного затвердження опису. Ревізор повинен вибірково перевірити правильність підрахунку натуральних одиниць та загальних підсумків, встановити обґрунтованість рішень інвентаризаційної комісії, визначивши правильність оцінки причин недостач і втрат, доцільність застосовуваних заходів до винних у виявлених порушеннях осіб. Важливо також встановити своєчасність визначення результатів інвентаризації, правильність їх оформлення протоколами, порядок облікового відображення інвентаризаційних різниць та їх врегулювання між фактичними залишками і обліковими даними.

Особливої уваги заслуговує перевірка правильності списання нестач, оскільки часто зустрічаються випадки понаднормативного списання недостач на природні втрати, чого не можна допускати. Тому на основі нормативних даних перевіряє правильність розрахунку розміру природного убутку і потім на основі його результатів оцінює правильність списання недостач.

Перевірка відображення результатів інвентаризації в обліку на підприємстві ТОВ «Обрій» теж здійснюється у суворій послідовності. Спочатку досліджують відображення в обліку результатів попередньої інвентаризації та ведення обліку операцій на підставі фактичних даних. Потім перевіряють рух цінностей за інвентаризаційний період шляхом підтвердження залишків порівняльної відомості даним записів аналітичних облікових регістрів, встановлення відповідності записів регістрів аналітичного обліку за документами і проводками. Особливо ретельно перевіряються виправлення. При цьому перш за все визначають необхідність виправлень та причини, які їх зумовили, адже досить часто виправлення зумовлені приховуванням можливих зловживань.

В цілому ж переконатися у правильній організації та здійснені інвентаризаційної роботи ревізор може у тому випадку, якщо отримає ствердні відповіді на такі питання:

Чи налагоджена охорона території підприємства і чи обладнане підприємство сигналізацією для попередження розкрадань та псування майна в результаті пожежі?

Чи укладаються в господарстві договори про повну матеріальну відповідальність з працівниками, які відповідають за зберігання і використання переданих їм активів?

Чи створені в господарстві належні умови для збереження цінностей, які б запобігали можливим їх втратам в результаті псування (підвищена вологість, шкідники і т.д.)?

Чи контролюється порядок витрачання цінностей за об'єктами їх зберігання?

Чи призначена наказом керівника постійно діюча інвентаризаційна комісія і чи діє вона у відповідності до загальнодіючих норм?

Узагальнюючи все вищесказане можна зробити висновок, що перевірка стану та правильності здійснення інвентаризаційної роботи займає важливе місце в ревізійному дослідженні роботи господарства ТОВ «Обрій». Її важливість випливає з багатьох причин, частина яких наведені в цьому та попередніх розділах роботи. Проте, найважливішою причиною є чітка і закономірна залежність між ревізійною оцінкою якості інвентаризаційної роботи і стану внутрішнього контролю та результатами ревізії в цілому. Адже ревізійна робота передбачає використання документації та бухгалтерської інформації, якість яких залежить від рівня організації обліку і контролю. Тому питання оцінки якості здійснених інвентаризацій є досить важливим і потребує детального вивчення та перевірки.

Становлення ринкових відносин та хаотичний характер здійснюваних реформ, які супроводжуються масовим зубожінням населення створила передумови до появи специфічних видів економічних злочинів. Зростання злочинності в економічній сфері зумовлено ще і недосконалістю законодавства та податкової системи, яка з усіх притаманних їй функцій справно виконує лише фіскальну. З огляду на вищезгадані умови почастішали випадки зловживання капіталовкладеннями, цінними паперами, депозитним капіталом, використання неправдивої реклами, маніпуляція з кредитами, порушення прав споживачів, приховування прибутку з метою зменшення податкових платежів та ухилення від сплати податків. Змінилися не тільки види зловживань, а й методи їх здійснення.

При всій різноманітності зловживань всі вони можуть бути поділені на такі типи: за об'єктами посягання і за наслідками, грошові та матеріальні. Результатом господарських порушень є матеріальна шкода — зменшення майнових чи немайнових благ, які охороняються законом і мають певну економічну цінність і виражаються в грошовому вимірнику. До матеріальної шкоди можна віднести:

нестачу коштів, тварин, ТМЦ і готової продукції понад норми природних втрат;

псування виробничих запасів та готової продукції;

виплату зарплати понад норми, незаконна виплата премій та винагород;

відпуск сировини, матеріалів, готової продукції за зниженими цінами чи безоплатно;

безоплатна передача у користування основних засобів;

списання на витрати цінностей і коштів по підробленим документам;

не стягнена з вини працівника підприємства дебіторська заборгованість;

необґрунтовані витрати, викликані дописками та неякісним виконанням робіт, неправильне застосування цін, норм витрат, розцінок.

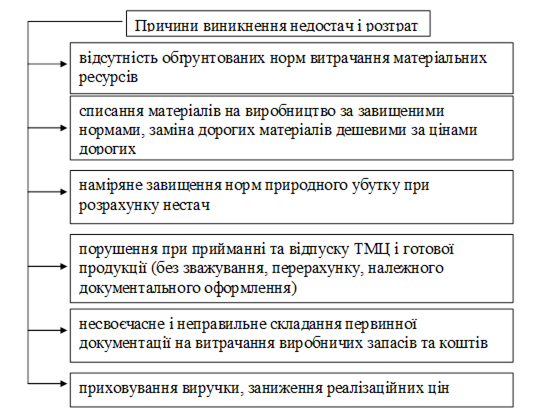

Виникненню матеріальної шкоди передує цілий ряд причин (рис. 3.10.), адже матеріальна шкода може бути заподіяна як навмисне, так і з необережності.

Наведені на рисунку причини не є вичерпними. Їх швидше можна назвати найбільш уживаними. А їх аналітична оцінка необхідна для розуміння суті порушень, виявлених при інвентаризації, виявлення і тлумачення дій винних осіб.

У разі нестачі, розкрадання, навмисного пошкодження чи псування майна за результатами інвентаризації, необхідно встановити розмір нанесеної підприємству шкоди і у разі доведення вини матеріально-відповідальних осіб визначити суму компенсаційного відшкодування завданих збитків.

Рис. 3.10. Основні принципи виникнення матеріальної шкоди

Причому сума відшкодувань повинна бути такою, щоб можна було б не тільки відшкодовувати завдані збитки, а і накласти каральні санкції на порушника.

Порядок визначення розміру збитків від розкрадання, нестачі та знищення матеріальних цінностей регулюється Постановою Кабінету Міністрів України [41], Законом України «Про визначення розміру збитків, завданих розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінного каміння та валютних цінностей» № 217/95-ВР зі змінами і доповненнями від 06.06.95р., Проте, питання відшкодування завданого збитку ще не досить визначені в правовому аспекті, оскільки не охоплюють всієї господарської діяльності і більше стосуються визначення збитку від нестач коштів і цінностей. Разом з тим залишаються поза увагою збитки прострочення заборгованості, збитки від фінансових махінацій і т.д. Проблемним залишається і відшкодування завданої матеріальної шкоди винними особами.

Визначення завданої шкоди підприємству ТОВ «Обрій» можливе лише за результатами проведеної інвентаризації, а розмір збитків визначається за балансовою пошкоджених та втрачених цінностей (з врахуванням сум зносу), за діючими ринковими цінами на момент виявлення нестачі або псування з використанням коефіцієнтів кратності, тому варто розрізняти шкоду заподіяну підприємству, і шкоду належну до відшкодування винною особою, адже в більшості випадків вони не співпадають.

При розрахунку нанесеної підприємству шкоди передусім визначається розмір відсутнього, знищеного чи зіпсованого майна в натурі, а потім — його вартість. Сума шкоди для підприємства визначається за фактичними втратами на підставі бухгалтерських даних з врахуванням балансової вартості активів за мінусом зносу чи природного убутку.

Рш = ((Бв-А) Ч Іінф.+ПДВ+АЗ) Ч Кі,.

де Рш — розмір шкоди, грн.

Бв — балансова вартість на момент виявлення нестач за результатами інвентаризації, грн.

А — сума амортизації, грн.

Іінф — загальний індекс інфляції (визначається на підставі щомісячних індексів інфляції).

ПДВ — розмір податку на додану вартість, грн.

Аз — розмір акцизного збору, грн.

Кі — коефіцієнт кратності, що залежить від виду майна.

Загальна формула розрахунку розміру збитку трансформується залежно від виду втраченого майна. Види трансформованого розрахунку варто узагальнити у (табл. 3.5.) для більшої наглядності.

Із розрахованої суми здійснюється відшкодування завданої шкоди підприємству винною особою, а залишок коштів поверх зазначеної суми перераховується до бюджету.

Таблиця 3.5. Визначення розміру збитку за об'єктами.

Об'єкти бухгалтерського обліку. | Розмір збитку. | Коеф. кратності. |

Основні засоби. | Рш =((Бв -А) Ч Іінф+ПДВ Ч Кі | |

Малоцінні швидкозношувані предмети. | Рш = Цр Ч Кз>Кі Ч Цр | 0,5. |

Тварини. | Рш = Зц Ч Кі | 1,5. |

Продукція для внутрішньовиробничих потреб, незавершене виробництво. | Рш = (Св+ НП Ч Св) Ч Кі | |

Бланки цінних паперів та документи суворої звітності:

| Рш = НВ Ч Кі Рш = ВП (В) Ч Кі |

|

де, Цр — ринкова ціна;

Кз — коефіцієнт зносу;

Св — собівартість виробництва;

НП — норма прибутку;

НВ — номінальна вартість;

ВП (В) — вартість придбання (виготовлення);

Зц — закупівельна ціна.

Якщо ж розмір нестачі перевищує 100 мінімальних зарплат, то такі порушення вважаються крупними і крім відшкодування завданого збитку тягнуть за собою кримінальну відповідальність. Розкрадання в розмірі більше 250 мінімальних заробітних плат вважаються особливо крупними і також мають кримінальні наслідки.

Зменшення розміру завданого працівникам підприємства збитку можливе лише у виключних випадках з дозволу керівництва (дії вчинені у разі крайньої потреби). Одним із супутніх покарань за завдані збитки може бути адміністративна відповідальність, умови застосування якої визначаються нормами права згідно з чинним законодавством, дисциплінарна відповідальність аж до звільнення із займаємої посади або з числа працівників підприємства у відповідності з трудовою угодою про матеріальну відповідальність.

За результатами річної інвентаризації, яка проводилася в кінці 2010 року перед складанням звітності, у господарстві ТОВ «Обрій» при порівняні фактичних результатів з обліковими даними було виявлено порушення. Основна частина зауважень стосується порядку зберігання майна на складах господарства. Ряд порушень виявлено на складах № 1 та № 3, де через недостатню вентиляцію та теплоізоляцію приміщень виникли сприятливі умови для пошкодження насіння та готової продукції (зерна), що могло б привести до втрати значної їх частини. Постільки безпосереднього збитку підприємству не було завдано за результатами інвентаризації комірникам було винесено догану і взято зобов’язання у тижневий термін усунути виявлені недоліки в організації складського господарства. При інвентаризації інших запасів і активів нестач і втрат не виявлено.

Узагальнюючи викладений матеріал, можна зробити висновок, що для запобігання виникнення матеріальної шкоди необхідно:

приділяти більше уваги питанню щодо правильності укладання договорів про матеріальну відповідальність;

проводити періодично семінари з матеріально-відповідальними особами щодо правильності ведення складського обліку, дотримання правил приймання, зберігання, відпуску товарно-матеріальних цінностей, експлуатації основних засобів;

проводити перевірки знань нормативних документів, якими регламентований порядок приймання, зберігання, відпуску товарно-матеріальних цінностей, а також їх документування матеріально-відповідальними особами;

удосконалити охоронну систему та умови зберігання цінностей на складах господарства за місцями їх постійного зберігання (утримання).