Методичні підходи до аналізу доходів і витрат комерційного банку

Відповідно до законів України «Про Національний банк України» (1999) та «Про банки та банківську діяльність» (2000) фінансова звітність банків складається на підставі Інструкції про порядок регулювання діяльності банків в Україні, затвердженої Постановою НБУ від 28 серпня 2001 р. № 368 (зі змінами та доповненнями). Для більш детального аналізу фінансових результатів діяльності банку (у тому числі… Читати ще >

Методичні підходи до аналізу доходів і витрат комерційного банку (реферат, курсова, диплом, контрольна)

Аналіз доходів та витрат ґрунтується на базі даних звіту про прибутки та збитки. Значення аналізу доходів та витрат полягає у тому, що він є необхідною умовою ефективного управління фінансовою діяльністю і може розглядатися як допоміжна функція системи управління доходами, витратами і прибутком комерційного банку.

Для визначення надійності комерційного банку перш за все аналізують доходи банку, його видатки та прибуток, які являються основними показниками результативності його фінансової діяльності.

Завдання аналізу доходів та витрат визначаються його метою і місцем у системі управління діяльністю банка. Основними завданнями аналізу доходів і витрат комерційного банку є:

- — визначення постатейної структури доходів і витрат та їх динаміки;

- — коефіцієнтний аналіз доходів і витрат;

- — аналіз і оцінка рівня дохідності банку та розроблення заходів щодо використання резервів підвищення прибутковості банківської діяльності;

- — аналіз та оцінка співвідношення активів, пасивів, доходів і витрат з метою прогнозування фінансового стану комерційного банку [1].

Інформаційне забезпечення аналізу доходів і витрат формується відповідно до завдань, які належать вирішити. Для інформаційного забезпечення аналізу доходів і витрат можна використовувати всі види директивної, нормативної, облікової, фінансової, статистичної, довідкової та методичної інформації. Але базовою інформацією для фінансового аналізу є дані звіту про фінансові результати, який відображає величину дохідних і витратних статей, згрупованих за їх характером та основними напрямами; балансу (з примітками), який розкриває наявність та напрями розміщення фінансових ресурсів банку на фіксований момент часу; фінансового плану, або бізнес-плану, комерційного банку щодо очікуваних доходів і витрат періоду, який аналізується.

Відповідно до законів України «Про Національний банк України» (1999) та «Про банки та банківську діяльність» (2000) фінансова звітність банків складається на підставі Інструкції про порядок регулювання діяльності банків в Україні, затвердженої Постановою НБУ від 28 серпня 2001 р. № 368 (зі змінами та доповненнями). Для більш детального аналізу фінансових результатів діяльності банку (у тому числі доходів і витрат) як інформаційне джерело можуть бути використані дані звіту про рух грошових коштів та звіту про власний капітал банку, а також дані аналітичного і синтетичного обліку. [10].

Джерелом директивної інформації є постанови Кабінету міністрів України, постанови і накази Міністерства фінансів України, Національного банку України, інших міністерств та відомств, виконання яких є обов’язковим для комерційних банків (наприклад, інструкція НБУ «Про порядок регулювання та аналіз діяльності комерційних банків»).

Нормативна-довідкова інформація міститься у збірках галузевих, відомчих, міжгалузевих нормативів, прейскурантах, каталогах, проспектах. Джерелами нормативно-правової інформації є також різноманітні рекомендації щодо організації і методики фінансового аналізу діяльності банків. Характерною рисою нормативно-довідкової інформації є її необов’язковий для застосування характер. Не зважаючи на це, у фінансовому аналізі доходів і витрат нормативно-довідкова інформація відіграє важливу роль: за її допомогою аналітик визначає оптимальний шлях вирішення завдань аналізу.

Фінансовий план комерційного банку є джерелом планової інформації щодо очікуваних доходів і витрат звітного періоду. Ця інформація застосовується як баз порівняння фактичних показників з їх плановими значеннями для оцінки виконання плану доходів і витрат в цілому, за складом і структурою, а також при проведенні факторного аналізу доходів та витрат. Основними джерелами облікової фактографічної інформації, яка характеризує доходи і витрати за певний період, є дані бухгалтерського та статистичного обліку та звітності.

Під методом у широкому смислі цього компонента, розуміється спосіб дослідження предмета.

Загальний аналіз доходів банку і витрат ґрунтується на використанні методів вертикального та горизонтального економічного аналізу. Горизонтальний (часовий) аналіз являє собою порівняння кожного напряму доходів або витрат з попереднім періодом, а вертикальний (структурний) аналіз — це визначення структури окремих видів, груп або напрямів доходів і витрат з визначенням впливу кожного чинника на результат у цілому.

Крім того для проведення аналізу банківської діяльності використовуються також наступні методи:

- 1) Метод порівняння. Припускає зіставлення невідомого (досліджуваного) явища, предметів із відомими, вивченими раніше, з метою визначення їх загальних рис або розходжень. (У нашому прикладі, порівняння фактичних показників з показниками минулих років для визначення тенденцій розвитку як банку, так і економічних процесів, що впливають на його діяльність).

- 2) Метод використання абсолютних і відносних показників. Абсолютні показники характеризують кількісні розміри наданих кредитів, залучених коштів, капіталу банку тощо, а відносні відображають співвідношення будь-яких абсолютних показників шляхом одного на інший. Відносні показники виражаються в формі коефіцієнтів (при базі 1) або відсотків (при базі 100). Даний метод є одним із ключових в аналізі банківської діяльності. З його допомогою (через різні коефіцієнти) оцінюються показники ліквідності, платоспроможності, прибутковості банку.

- 3) Метод табличного відображення аналітичних даних. Результати аналізу, як правило, подаються у вигляді таблиць. Це найбільш раціональна і зручна для сприйняття форма уявлення аналітичної інформації про досліджувані явища за допомогою цифр, розташованих у визначеному порядку. Аналітична таблиця представляє собою систему суджень, виражених мовою цифр. Така мова є більш виразнішою й наглядною, ніж словесний текст. Показники в ній розташовуються в більш логічній і послідовній формі в порівнянні з текстовим викладом, займають менше місця, а пізнавальний ефект досягається набагато швидше [20].

Основним показником результативності роботи банку є прибуток. З метою з’ясування ефективності роботи банку проводять кількісний і якісний аналізи прибутковості. Відомо, що різниця між доходами та витратами банку складає його валовий прибуток, який характеризує ефективність діяльності банку.

Для оцінки рівня дохідності банку можна використати методику коефіцієнтного аналізу доходів, який базується на факторному аналізі таких показників:

1. Коефіцієнт дохідності активів Кд (А), що визначається відношенням сукупного доходу (Д) до загальних активів (А), який показує величину отриманих доходів на 1 грн. банківських активів:

Кд(А) = Д: А, (1.1).

де Д — сукупний доход, А — загальні активи.

2. Коефіцієнт дохідності продуктивних (дохідних) активів Кд (Ад), що визначається відношенням сукупного доходу до величини дохідних активів (Ад), який характеризує «віддачу» дохідних активів:

Кд (Ад) = Д: Ад, (1.2).

де Ад — доходні активи.

3. Коефіцієнт операційної дохідності Коп (Ад), який визначається відношенням операційних доходів банку Доп до величини дохідних активів:

Коп(Ад) = Доп: Ад, (1.3).

де Доп — операційні доходи.

Операційні доходи містять: доходи за кредитними операціями та розміщеним депозитами, за відкритими рахунками, за операціями з цінними паперами та іноземною валютою тощо, тобто доходи від операційної діяльності банку.

4. Коефіцієнт неопераційної дохідності Кноп (Ад), що визначається співвідношенням неопераційних доходів Дноп та дохідних активів банку:

Кноп(Ад) = Дноп: Ад, (1.4).

де Дноп — неопераційні доходи.

Неопераційні доходи включають: дивіденди від участі в капіталі інших банків і підприємств, позитивні курсові різниці від переоцінки рахунків в іноземній валюті, доходи від оренди або реалізації майна, отримані штрафи, пені та інші позареалізаційні доходи тощо.

Коефіцієнти дохідності Коп(Ад) і Кноп(Ад) є складовими попереднього коефіцієнта Кд(Ад) = Коп(Ад) + Кноп(Ад) і тому дають якісну характеристику складу доходів та віддачі дохідних активів.

Для здійснення коефіцієнтного аналізу витрат використовують такі показники:

1. Коефіцієнт витрат (В) на 1 грн активів банку:

Кв (А) = В: А, (1.5).

де В — сукупні витрати, А — загальні активи.

Який відображає величину витрат на 1 грн розміщених банком коштів.

2. Коефіцієнт витрат на 1 грн дохідних активів банку Кв(Ад) = В: Ад, (1.6).

де Ад — доходні активи.

Який показує кількість витрат на 1 грн. дохідних активів.

3. Коефіцієнт операційних витрат на 1 грн. дохідних активів банку Коп = Воп: Ад, (1.7).

де Воп — операційні витрати.

Операційні витрати містять: витрати за кредитними операціями, за рахунками та депозитами клієнтів, операціями з цінними паперами, валютою тощо.

4. Коефіцієнт неопераційних витрат на 1 грн. дохідних активів банку Кнп = Вноп: Ад, (1.8).

де Вноп — неопераційні витрати.

- 5. Коефіцієнт дієздатності банку КД, який визначається співвідношенням витрат і доходів. (1.9)

- 6. Коефіцієнт режиму економії витрат КЕ, який є співвідношенням темпів збільшення витрат і темпів зростання доходів. (1.10)

До неопераційних витрат належать: відрахування до фондів та резервів, від'ємні курсові різниці від переоцінки рахунків у іноземній валюті, витрати на реалізацію майна, сплачені штрафи, пені та інші позареалізаційні витрати.

Коефіцієнти Коп та Кноп є складовими попереднього коефіцієнта, їх сума відповідає його значенню.

Визначення загального обсягу прибутку до оподаткування здійснюється за даними звіту про фінансові результати. Для обчислення абсолютного розміру прибутку використовується інформація про доходи і витрати банку, яка дає змогу визначити прибуток у цілому та за його складовими:

П = (Д1 — В1) + (Д2 — В2) + Д3 + [(Д4 + Д5 + Д6 + Д7) — (В3 + В4 + В5 + В6 +.

+ В7)], (1.11).

де П — прибуток банку до оподаткування; Д1 — процентний дохід;

Д2 — комісійний дохід; Д3 — чистий торговельний дохід;

Д4 — інші банківські операційні доходи;

Д5 — інші небанківські операційні доходи;

Д6 — повернення списаних активів; Д7 — непередбачені доходи;

В1 — процентні витрати; В2 — комісійні витрати;

В3 — інші банківські операційні витрати;

В4 — загальноадміністративні витрати; В5 — витрати на персонал;

В6 — відрахування в резерви та списання сумнівних активів;

В7 — непередбачені витрати.

Виходячи з наведеного рівняння, яке характеризує утворення прибутку банку, можна визначити прибуток за його складовими:

П1 = Д1 — В1, (1.12).

де П1 — чистий процентний дохід;

П2 = Д2 — В2, (1.13).

де П2 — чистий комісійний дохід;

П3 = Д3 — В3, (1.14).

де П3 — чистий торговельний дохід;

П4 = (Д4 + Д5 + Д6) — (В3 + В4 + В5 + В6), (1.15).

де П4 — інший прибуток. [1].

Оцінка ефективності банківської діяльності є одним із найважливіших завдань економічного аналізу, вирішення якого ґрунтується на застосуванні методу коефіцієнтів. Сутність методу коефіцієнтів полягає у побудові системи взаємозв'язаних показників, які всебічно характеризують стан і динаміку об'єкта дослідження. Розраховані коефіцієнти дають змогу фінансовому аналітику поглибити висновки про фінансовий стан банку, оскільки абсолютні значення дають повну картину лише у виняткових випадках.

Показники ефективності розраховують за результатами діяльності банку за рік. При розрахунках за квартал чи півріччя показники необхідно приводити до річного рівня.

Основними показниками, які характеризують прибутковість банку, є такі:

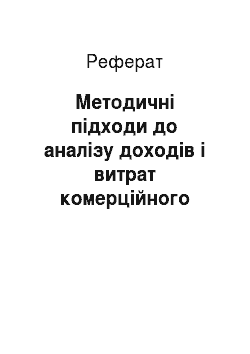

1) Норма прибутку на капітал. Характеризує ефективність використання капіталу і розраховується як відношення чистого прибутку до балансового капіталу:

(1.16).

де ЧП — чистий прибуток, К — балансовий капітал.

У світовій практиці норма прибутку на капітал є основним показником ефективності діяльності банку. Банк працює ефективно в тому разі, коли значення показника не менше 15%.

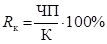

2) Рентабельність активів. Визначається відношенням чистого прибутку до сукупних активів банку, тобто до ресурсів, що управляються:

(1.17).

де, А — сукупні активи.

Банк ефективно використовує наявні ресурси в тому випадку, коли значення показника не менше 1%.

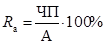

3) Рентабельність витрат. Визначається як відношення прибутку до витрат:

(1.18).

де В — сукупні активи.

4) Чиста процентна маржа. Дає змогу оцінити здатність банку утворювати чистий процентний дохід, використовуючи загальні активи. Чиста процентна маржа обчислюється як відношення чистого процентного доходу до загальних активів банку:

(1.19).

де ПД — процентний дохід;

ПВ — процентні витрати.

Аналізуючи чисту процентну маржу, слід брати до уваги її призначення: маржа слугує для покриття витрат банку і ризиків, у тому числі й інфляційного, створення прибутку, покриття договірних угод. Оптимальним значенням показника є 4,5%.

5) Продуктивність праці.

Ппр = (1.20).

Використовується для оцінки результативності банку, свідчить про ефективність його роботи.