Система бухгалтерського обліку в банках та її складові: підсистема фінансового обліку; підсистема управлінського обліку; підсистема податкових розрахунків

До основних чинників активного пошуку банками ефективних методів ведення та організації управлінського обліку на даному етапі розвитку банківської системи України відносять такі: по-перше, системи управління банком ускладнюються, запроваджуються нові банківські продукти і послуги, а тому без надійного інформаційного забезпечення управління ці системи можуть стати некерованими; по-друге, зростання… Читати ще >

Система бухгалтерського обліку в банках та її складові: підсистема фінансового обліку; підсистема управлінського обліку; підсистема податкових розрахунків (реферат, курсова, диплом, контрольна)

Під системою бухгалтерського обліку в банках слід розуміти множину структурних елементів, які виконують різні функції, однак взаємопов'язані єдиним інформаційним полем банку. Функціонування системи завершується корисним результатом — звітністю, отже, взаємодія компонентів системи завжди здійснюється за типом взаємодії, спрямованої на одержання цього результату.

Система бухгалтерського обліку в банку має конкретне призначення, а саме — відображає кругообіг ресурсів у процесі його діяльності. На основі інформації, що її продукує система бухгалтерського обліку, на рівні кожного банку формується мікроекономічна модель його господарської діяльності.

З переходом до формування ринкових відносин розпочав;

ся процес становлення якісно нового інформаційного поля діяльності банку. Це зумовило, як уже зазначалося, методичний поділ системи бухгалтерського обліку на підсистеми: фінансову; управлінську; податкових розрахунків.

Формування інформації в межах кожної підсистеми забезпечує активну взаємодію системи бухгалтерського обліку із зовнішнім середовищем у процесі застосування користувачами потрібної інформації. Так, функціонування підсистеми фінансового обліку націлене на формування достовірної інформації про діяльність банку та її результати. У підсистемі управлінського обліку інформація деталізується за структурними підрозділами, що забезпечує процедуру розрахунку ефективності їхньої діяльності, тобто визначення вкладу кожного підрозділу в загальний результат діяльності банку за звітний період. Формування інформаційної бази для складання податкової звітності ґрунтується на засобах і способах обліку валових доходів та валових витрат, різниця між якими становить базу оподаткування — податковий прибуток. Це підтверджує потребу у веденні податкового обліку, тобто функціонуванні підсистеми податкових розрахунків.

Спільність завдань фінансового обліку і податкових розрахунків полягає у створенні достовірної інформації про фінансові результати господарської діяльності банку. Різняться тільки цілі користувачів у процесі застосування цієї інформації під час здійснення контролю за банківським бізнесом.

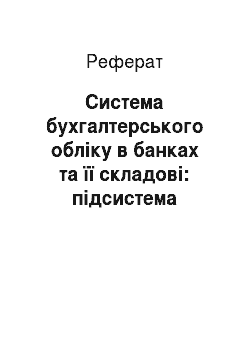

Об'єкти фінансового обліку (рис. 1.1) у сукупності характеризують зміст, обсяг і зміни будь-якої інформації стосовно ведення банківської діяльності, а виокремлення об'єктів фінансового обліку орієнтовано на розв’язання конкретних питань управління активами, пасивами та капіталом банку.

Норми і правила фінансового обліку встановлюються нормативно-інструктивними документами НБУ, зміст яких відповідає вимогам міжнародних стандартів бухгалтерського обліку та фінансової звітності. Облікові норми ведення управлінського обліку банки визначають самостійно з урахуванням внутрішньої структури банку, обсягу та номенклатури активних і пасивних операцій. Правила податкових розрахунків суворо регламентовано на законодавчому рівні.

Рис. 1.1 Об'єкти фінансового обліку

Підсистема фінансового обліку діє за чітко опрацьованою логічною послідовністю виконання бухгалтерських дій з відображення інформації в облікових регістрах у процесі її реєстрації, групування, нагромадження, опрацювання, зберігання. Це забезпечує використання облікових даних для формування фінансової звітності й управлінських узагальнень.

За обліковий цикл фінансового обліку відбуваються зміни у структурі та обсягах активів, зобов’язань і капіталу банку. Послідовно виконувані процедури облікового циклу (рис. 1.2) формують уявлення про бухгалтерський облік як про мову знаків і правил їх застосування, створену для заміни реальних об'єктів їхніми символами, що дозволяє описувати господарську діяльність банку та її результати.

Передумови опрацювання механізму підсистеми управлінського обліку в банках створено завдяки розширенню можливостей керівництва регулювати економічні процеси всередині банку. До управлінського обліку важливо підійти з позиції інформаційного забезпечення потреб керівництва щодо оперативного реагування на зміни у веденні банківського бізнесу.

До основних чинників активного пошуку банками ефективних методів ведення та організації управлінського обліку на даному етапі розвитку банківської системи України відносять такі: по-перше, системи управління банком ускладнюються, запроваджуються нові банківські продукти і послуги, а тому без надійного інформаційного забезпечення управління ці системи можуть стати некерованими; по-друге, зростання обсягів інформації потребує вміння знайти потрібну інформацію й оперативно її проаналізувати. Управлінський облік містить елементи планування та прогнозування в поєднанні з аналізом фактичних показників за фінансовою звітністю.

Мета управлінського обліку — допомогти керівництву приймати правильні рішення. Спеціалісти з управлінського обліку вільні у виборі форм, методів і засобів його організації та ведення, оскільки навіть номенклатура рахунків класу 8 «Управлінський облік» не регламентується чинним планом рахунків бухгалтерського обліку банків України.

Під управлінським обліком банку слід розуміти облік доходів і витрат за всіма фактами їх виникнення, а також облік ефективності діяльності банку загалом та кожного структурного підрозділу зокрема.

В обліковому процесі управлінського обліку формується підсумкова інформація про відхилення фактичних результатів від показників, передбачених у бюджетах центрів доходів і центрів витрат. Показники відхилень дають контрольну інформацію для керівників усіх бюджетних одиниць банку. Ці показники використовуються для управління рентабельністю центрів прибутку.

До центрів доходів відносять підрозділи, відповідальні за розміщення коштів, тобто підрозділи, котрі здійснюють активні операції, що забезпечують отримання прибутку.

Центри витрат поділяють:

на центри обслуговування — підрозділи загалом витратні, діяльність яких не пов’язана з процесами розміщення ресурсів. Утім вони отримують певний дохід, здебільшого комісійний, що є платою за виконувані ними функції (операційний відділ, відділ міжнародних розрахунків, відділ консультування клієнтів);

центри залучення — підрозділи, на які покладається складний процес залучення ресурсів і котрі, з огляду на платність ресурсів на фінансових ринках, формують основний обсяг процентних витрат банку;

центри забезпечення — підрозділи, що надають послуги внутрішнім центрам доходів, обслуговування, залучення.

Порівнюючи планові та фактичні дані (особливо за доходами і витратами) у розрізі перелічених центрів, а далі — за структурними підрозділами і банком загалом, одержують управлінську інформацію високого рівня, що є необхідною умовою прийняття ефективних управлінських рішень. У підсистемі податкових розрахунків узагальнюються дані про валові доходи та валові витрати, різниця між обсягами яких за звітний період становить суму прибутку як об'єкт оподаткування (оподатковуваний прибуток).

Інакше кажучи, методика податкових розрахунків передбачає, що об'єктом оподаткування є прибуток, визначений зменшенням суми скоригованого валового доходу звітного періоду відповідно до п. 4.3 Закону України «Про оподаткування прибутку підприємства»:

на суму валових витрат банку як платника податку за правилами ст. 5 цього Закону;

суму амортизаційних відрахувань, нарахованих за правилами статей 8 і 9 Закону.

Податковий облік банки здійснюють з урахуванням можливостей програмного продукту в межах САБ (системи автоматизації банку) за одним із трьох допустимих варіантів: позасистемно; на балансових рахунках; на окремих субрахунках балансових рахунків.

Дія підсистеми податкових розрахунків у банку означає, що кожна сума, яку відносять до доходів або витрат, у системі бухгалтерського обліку відображається два рази: спочатку у підсистемі фінансового обліку за рахунками класу 6 «Доходи» або класу 7 «Витрати», а потім у підсистемі податкових розрахунків як валові доходи чи валові витрати.

Отже, у підсистемі фінансового обліку оперують категорією прибуток (збиток) як економічним результатом діяльності банку, а в підсистемі податкових розрахунків прибуток характеризується з позиції об'єкта оподаткування. Це означає, що зміни в законодавчій базі з питань оподаткування зумовлюють зміни в методиці податкових розрахунків і в правилах формування податкової звітності. Правила ж фінансового обліку залежать від політики НБУ з питань обліку, яка суттєво залежить від змін у змісті МСБО та фінансової звітності.