Організаційно-економічна характеристика ПП «Андріївка»

Підприємство розміщене в с. Андріївка Кегичівського району Харківської області. Характеризуючи географічне положення господарства, необхідно зазначити, що воно знаходиться в степовій зоні України. Розглянемо деякі кліматичні умови його розташування, а саме: клімат помірно континентальний з порівняно м’якою зимою (середня температура січня -7 °С) і теплим, посушливим літом (середня температура… Читати ще >

Організаційно-економічна характеристика ПП «Андріївка» (реферат, курсова, диплом, контрольна)

Приватне підприємство «Андріївка» (далі - ПП «Андріївка») засноване 3 лютого 2003 р. Згідно зі Статутом підприємство спеціалізується на виробництві та переробці сільськогосподарської продукції, торговельно-посередницькій діяльності, наданні послуг, створенні та утриманні об'єктів соціальної інфраструктури, виконанні робіт тощо.

Підприємство розміщене в с. Андріївка Кегичівського району Харківської області. Характеризуючи географічне положення господарства, необхідно зазначити, що воно знаходиться в степовій зоні України. Розглянемо деякі кліматичні умови його розташування, а саме: клімат помірно континентальний з порівняно м’якою зимою (середня температура січня -7 °С) і теплим, посушливим літом (середня температура липня +21°С); кількість опадів, 66% яких припадає на теплий період, становить 495−570 мм на рік; рельєф — хвиляста рівнина (ознаки Середньоруської височини, абсолютні позначки до 236 м).

Організаційно-економічну характеристику ПП «Андріївка» ми здійснимо на основі даних фінансової та статистичної звітності за 2012;2014 рр.

Першим етапом визначення спеціалізації ПП «Андріївка» є дослідження обсягу і структури товарної продукції сільського господарства (табл. 1). Товарна продукція — це та частина валової продукції, яка реалізована за межі підприємства різним споживачам. Вона визначається в натуральній і вартісній (грошовій) формах. На кожному підприємстві вартість товарної продукції розраховується за поточними цінами реалізації, рівень яких залежить від каналу і строків реалізації продукції, її якості, кон’юнктури ринку та інших факторів.

Таблиця 1. Обсяг і структура товарної продукції ПП «Андріївка» за 2012;2014 рр.

Показники. | 2012 рік. | 2013 р. | 2014 рік. | |||

тис. грн. | у % до підсумку. | тис. грн. | у % до підсумку. | тис. грн. | у % до підсумку. | |

1. Рослинництво — всього. | 11 836,9. | 79,1. | 13 741,7. | 72,9. | 24 713,3. | 81,5. |

у т.ч.: зернові та зернобобові - всього. | 3912,9. | 26,2. | 5746,9. | 30,5. | 9198,4. | 30,3. |

з них: пшениця озима. | 866,6. | 5,8. | 3024,1. | 16,1. | 3702,0. | 12,2. |

кукурудза на зерно. | 1304,7. | 8,7. | 1428,7. | 7,6. | 1822,5. | 6,0. |

гречка. | 166,1. | 1,1. | ; | ; | ; | ; |

ячмінь озимий. | ; | ; | 3,7. | 0,02. | ; | ; |

ячмінь ярий. | 1036,0. | 6,9. | 637,4. | 3,4. | 2874,0. | 9,5. |

горох. | 122,1. | 0,8. | 351,5. | 1,9. | 521,5. | 1,7. |

овес. | ; | ; | 240,7. | 1,3. | 278,4. | 0,9. |

просо. | 417,4. | 2,8. | 60,3. | 0,3. | ; | ; |

інші зернові та зернобобові. | ; | ; | 0,5. | 0,003. | ; | ; |

соняшник. | 5980,7. | 39,9. | 6886,4. | 36,6. | 12 655,2. | 41,7. |

ріпак озимий. | 435,0. | 2,9. | 884,7. | 4,7. | ; | ; |

цукровий буряк. | 1291,2. | 8,6. | ; | ; | 2498,6. | 8,2. |

інша продукція рослинництва. | 217,1. | 1,5. | 223,7. | 1,2. | 361,1. | 1,2. |

2. Тваринництво — всього. | 2894,6. | 19,4. | 4442,1. | 23,6. | 5599,1. | 18,5. |

у т.ч. вирощування (в живій масі): великої рогатої худоби. | 375,6. | 2,5. | 408,9. | 2,2. | 793,7. | 2,6. |

свиней. | 501,3. | 3,4. | 336,0. | 1,8. | ; | ; |

молоко. | 2010,3. | 13,4. | 3685,0. | 19,6. | 4805,0. | 15,9. |

мед. | 0,3. | 0,002. | 0,4. | 0,002. | 0,4. | 0,001. |

інша продукція тваринництва. | 7,1. | 0,1. | 11,8. | 0,1. | ; | ; |

3. Послуги в сільському господарстві. | 226,2. | 1,5. | 656,3. | 3,5. | ; | ; |

4. Продукція сільського господарства і послуги — всього. | 14 957,7. | 18 840,1. | 100,0. | 30 312,4. |

Порівнюючи дані обсягу та структури товарної сільськогосподарської продукції в ПП «Андріївка» за 2012;2014 рр., виявилось, що підприємство спеціалізується на виробництві та реалізації продукції рослинництва, оскільки в перші два роки, що аналізуються, близько 37% (а в звітному періоді - понад 40%) в структурі валової продукції на підприємстві припадає на виробництво соняшнику.

Також впродовж 2012;2014 в перевага у виробництві сільськогосподарської продукції надається пшениці озимій і молоку.

Решта питомої ваги в структурі виробництва продукції сільського господарства припадає на інші основні види сільськогосподарської продукції та надання послуг (окрім 2014 р., в якому спеціалізація підприємства на наданні послуг відсутня).

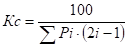

Таким чином, обчислимо коефіцієнт спеціалізації виробництва, що визначається за формулою:

.

де Кс — коефіцієнт спеціалізації; 100 — сума питомих ваг продукції підприємства; Рі - окрема питома вага продукції у загальній вартості; і - порядковий номер виду товарної продукції у ранжированому ряді за часткою у виручці від реалізації продукції, починаючи з найбільшої.

Для ПП «андріївка» коефіцієнт спеціалізації становить: у 2012 р. — 0,16, у 2013 р. — 0,21; у 2014 р. — 0,11. Отже, підприємство ПП «Андріївка» має низький рівень спеціалізації, причиною якої став значний перелік номенклатури продукції, що виробляється. При цьому найбільша питома вага у виробництві припадає на вирощування та реалізацію соняшнику.

Другим кроком в організаційно-економічній характеристиці господарства є дослідження розмірів підприємства (табл. 2). Розмір сільськогосподарських підприємств визначається багатьма показниками, зокрема: вартістю валової і товарної продукції, земельною площею, основними виробничими фондами, енергетичними потужностями, наявністю техніки, поголів'ям худоби і птиці, кількістю середньорічних працівників та ін.

Таблиця 2. Динаміка показників розмірів ПП «Андріївка» за 2012;2014 рр.

Показник. | Роки. | 2014 рік у % до 2012 рік. | ||

2012 рік. | 2013 рік. | 2014 рік. | ||

1. ВП (в постійних цінах 2010 р.), тис. грн. | 12 560,6. | 17 339,3. | 17 562,8. | 139,8. |

2. Валова продукція (у поточних цінах), тис. грн. | 13 653,4. | 17 599,1. | 25 028,5. | 183,3. |

3. Товарна продукція, тис. грн. | 14 957,7. | 18 840,1. | 30 312,4. | у 2,0 рази. |

4. Площа с.-г. угідь — всього, га. | 2635,0. | 2635,0. | 2635,0. | 100,0. |

у т.ч. рілля, га. | 2375,0. | 2375,0. | 2375,0. | 100,0. |

5. Посівна площа основних товарних культур, га: пшениця озима. | 307,0. | 540,0. | 435,0. | 141,7. |

соняшник. | 320,0. | 356,0. | 364,0. | 113,8. |

цукровий буряк. | 149,0. | ; | 132,0,. | 88,6. |

6. Середньорічна чисельність працівників, чол. | 101,2. | |||

7. Середньорічна вартість основних засобів, тис. грн. | 11 226,6. | 12 709,0. | 14 524,5. | 129,4. |

8. Середньорічна вартість оборотних активів, тис. грн. | 8957,5. | 11 487,0. | 11 628,0. | 129,8. |

9. Чисельність тварин у переводі на умовну велику рогату худобу, гол. | 214,1. | 406,3. | 269,0. | 125,6. |

10. Чистий прибуток, тис. грн. | 952,0. | 1243,0. | 1552,0. | 163,0. |

11. Рівень рентабельності, %: рослинництва тваринництва. |

|

|

|

|

12. Норма прибутку господарства, %. | 4,7. | 5,1. | 5,9. | 1,2. |

Визначення показників розміру даного підприємства за 2012;2014 рр. базується на дослідженні вартості валової продукції у поточних і постійних цінах, площі сільськогосподарських угідь, середньооблікової чисельності працівників, середньорічної вартості необоротних та оборотних активів тощо.

Вартість валової продукції в поточних цінах реалізації у 2014 р. збільшилась у порівнянні з 2012 р. на 83%, у постійних цінах — на 39%. Вартість валової продукції в динаміці зросла в 2 рази.

Площа сільськогосподарських угідь та ріллі впродовж періоду, що аналізується, не змінились, і складають відповідно 2635 га та 2375 га. Посівні площі під вирощування озимої пшениці та соняшнику збільшились на 40% та 13% відповідно, а площа посіву цукрових буряків зменшилась на 12%. Середньооблікова чисельність працівників збільшилась на 1% і складає 83 особи. Середньорічна вартість необоротних та оборотних активів збільшилась у порівнянні з 2012 р. майже на 30%.

Рівень рентабельності основних галузей має ознаки коливання: в 2014 р. рентабельність рослинництва знизилась на 2,3%, а тваринництва — збільшилась на 3,1%. Норма прибутку при цьому у 2014 р. зросла на 1,2%.

При досить значній величині чистого прибутку низький рівень рентабельності основного виробництва пояснюється високою виробничою собівартістю продукції, яку необхідно детальніше проаналізувати (табл. 3).

Таблиця 3. Виробнича собівартість та рентабельність сільськогосподарської продукції ПП «Андріївка» за 2012;2014 рр.

Продукція. | 2012 рік. | 2013 рік. | 2014 рік. | 2014 р. до 2012 р., %: | ||||

собівартість 1 ц, грн. | рентабельність, %. | собівартість 1 ц, грн. | рентабельність, %. | собівартість 1 ц, грн. | рентабельність, %. | собівартість. | рентабельність. | |

Зернові та зернобобові. | 113,2. | 13,2. | 99,7. | — 3,6. | 164,2. | — 7,7. | 145,1. | — 20,9. |

з них: пшениця озима. | 118,6. | 17,3. | 120,0. | — 13,6. | 191,4. | — 8,9. | 161,4. | — 26,2. |

гречка. | 336.7. | 0,6. | ; | ; | ; | ; | ; | ; |

кукурудза на зерно. | 100,1. | 15,0. | 65,8. | 3,8. | 131,9. | — 7,0. | 131,8. | — 22. |

ячмінь озимий. | ; | ; | 93,3. | 12,1. | ; | ; | ; | ; |

ячмінь ярий. | 110,7. | 15,2. | 100,9. | 21,5. | 150,3. | — 7,1. | 135,8. | — 22,3. |

горох. | 186,6. | 11,9. | 180,0. | 7,7. | 284,2. | — 9,5. | 152,3. | — 21,4. |

овес. | ; | ; | 80,4. | 46,0. | 137,1. | 0,1. | ; | ; |

просо. | 108,4. | 1,8. | 111,8. | 15,5. | ; | ; | ; | ; |

Соняшник. | 320,6. | — 1,4. | 245,1. | — 4,7. | 303,8. | 9,7. | 94,8. | 11,1. |

Ріпак озимий. | 250,8. | 27,0. | 250,8. | 1,8. | ; | ; | ; | ; |

Цукрові буряки. | 35,8. | — 12,1. | ; | ; | 43,0. | — 1,3. | 120,1. | 10,8. |

Вирощування (в живій масі): ВРХ. | 1210,0. | — 8,1. | 1029,8. | — 10,9. | 1024,4. | — 3,6. | 84,7. | 4,5. |

свиней. | 1533.3. | — 25,4. | 905,7. | — 4,6. | ; | ; | ; | ; |

Молоко. | 225,2. | 6,9. | 258,3. | 4,9. | 317,6. | 1,5. | 141,0. | — 5,4. |

Мед. | 15,4. | 50,0. | 13,3. | 33,5. | 11,1. | 100,0. | 72,1. |

Розрахунок виробничої собівартості одиниці продукції рослинництва та тваринництва і обчислення рентабельності продукції в ПП «Андріївка» за 2012;2014 рр. дозволяє стверджувати про практичне підтвердження судження: при зростанні собівартості одиниці продукції рентабельність виробленої товарної продукції знижується.

Виробнича собівартість кожного найменування продукції рослинництва значно зросла — в середньому на 30%. Така тенденція є негативною в діяльності підприємства, що свідчить про високу ймовірність збиткового виробництва продукції рослинництва. Виключення склала лише величина виробничої собівартості соняшнику, яка зменшилась на 6%.

Виробнича собівартість продукції тваринництва змінилась як в бік зменшення, так і збільшення. Так, виробнича собівартість м’яса ВРХ та меду зменшилась відповідно на 16% та 28%, а виробнича собівартість молока збільшилась на 40%.

Безумовно, така динаміка виробництва сільськогосподарської продукції є негативною для фінансового стану господарства. Тому наступним кроком в організаційно-економічній характеристиці ПП «Андріївка» є визначення рентабельності (збитковості) реалізації продукції та його операційної діяльності (табл. 4).

Таблиця 4. Рентабельність (збитковість) реалізації продукції та операційної діяльності ПП «Андріївка» за 2013;2014 рр.

№ п/п. | Показники. | За звітний період (2014 р.). | За попередній період (2013 р.). | Зміни (±). |

1. | Чиста виручка від реалізації продукції (робіт, послуг, товарів), тис. грн. | 34 124,0. | 22 870,0. | 11 254,0. |

2. | Собівартість реалізованої продукції, тис. грн. | 29 212,0. | 19 301,0. | 9911,0. |

3. | Валовий прибуток, тис. грн. | 4912,0. | 3569,0. | 1343,0. |

4. | Адміністративні витрати. | 749,0. | 453,0. | 296,0. |

5. | Витрати на збут. | 673,0. | 589,0. | 84,0. |

6. | Повна собівартість реалізованої продукції, тис. грн. | 30 634,0. | 20 343,0. | 10 291,0. |

7. | Прибуток від реалізації продукції, тис. грн. | 3490,0. | 2527,0. | 963,0. |

8. | Рентабельність реалізованої продукції (товарів, робіт, послуг) — рентабельність продажу, %. | 16,8. | 18,5. | — 1,7. |

9. | Рентабельність витрат на реалізовану продукцію — рентабельність підприємства, %. | 11,4. | 12,4. | — 1,0. |

10. | Чистий прибуток, тис. грн. | 1552,0. | 1243,0. | 309,0. |

11. | Інші операційні витрати, тис. грн. | 1073,0. | 1060,0. | 13,0. |

12. | Загальна сума витрат по операційній діяльності, тис. грн. | 31 707,0. | 21 403,0. | 10 304,0. |

13. | Прибуток від операційної діяльності, тис. грн. | 4145,0. | 3065,0. | 1080,0. |

14. | Рентабельність операційної ддіяльності, %. | 13,1. | 14,3. | — 1,2. |

Розрахунок рентабельності продукції та операційної діяльності ПП «Андріївка» за 2013;2014 рр. свідчить про зменшення рентабельності продажу майже на 2%, рентабельності підприємства на 1%, рентабельності операційної діяльності на 1,2% та про збільшення прибутку від операційної діяльності на 1080 тис. грн.

Така тенденція діяльності підприємства звітному періоді пояснюється одночасним непропорційним збільшенням витрат операційної діяльності (собівартості продукції, адміністративних витрат, витрат на збут, інших витрат операційної діяльності) та чистого доходу від реалізації продукції. Варто зазначити, що загальна сума витрат по операційній діяльності за період, що аналізується, збільшилась на 10 304 тис. грн., а чистий прибуток — на 309 тис. грн.

В такому разі виявлені аспекти організаційно-економічної діяльності досліджуваного господарства не можуть бути повністю відображені без визначення стану ліквідності та платоспроможності підприємства на базі показників загальної, швидкої та поточної ліквідності, а також коефіцієнту співвідношення дебіторської та кредиторської заборгованостей за період, що аналізується (табл. 5).

Таблиця 5. Аналіз показників ліквідності та платоспроможності ПП «Андріївка» за 2014 р.

Показники. | Значення, що рекомендується. | Значення показників за звітний період (2014 р.). | Зміни за період (±). | |

на початок. | на кінець. | |||

1. Коефіцієнт поточної (загальної) ліквідності. | ? 2. | 0,9. | 0,9. | |

2. Коефіцієнт швидкої ліквідності. | 0,7 — 0,8. | 0,2. | 0,2. | |

3. Коефіцієнт абсолютної ліквідності. | > 0,2. | 0,002. | 0,002. | |

4. Співвідношення короткострокової дебіторської та кредиторської заборгованості. | = 1,0. | 0,9. | 0,7. | — 0,2. |

Порівнюючи показники ліквідності та платоспроможності ПП «Андріївка» на початок та кінець звітного 2014 р. доцільно зробити такі висновки. Коефіцієнт покриття (коефіцієнт поточної ліквідності) на початок та на кінець року не мав оптимального значення більше 2, і становить 0,9, що свідчить про недостатність обсягу оборотних коштів підприємства для погашення поточних боргів протягом року.

Розрахунок коефіцієнту швидкої ліквідності, відхилення від оптимального значення якого становить (-0,5), свідчить про низьку здатність підприємства розраховуватись за першочерговими зобов’язаннями за рахунок найбільш ліквідних активів: грошових коштів, цінних паперів і дебіторської заборгованості.

Обчислення коефіцієнту абсолютної ліквідності відхилення від оптимального значення якого становить (-0,198), дозволяє засвідчити, що досліджуване підприємство не має негайної готовності ліквідувати короткострокову заборгованість.

Співвідношення короткострокової та довгострокової кредиторської заборгованості менше 1 на кінець року і становить 0,7, що доводить негативну динаміку фінансового стану підприємства.

Отже, досліджуване підприємство за три роки не є платоспроможним для сплати, в першу чергу, позик за короткостроковими зобов’язаннями.

В обліковій політиці ПП «Андріївка» відображаються всі принципові аспекти організації бухгалтерського обліку на підприємстві, реалізація якого покладена на бухгалтерію.

Згідно з Наказом про облікову політику (додаток Е) в ПП «Андріївка» застосовується автоматизована форма обліку із застосуванням програмного комплексу «Універсал 5+», визначена тривалість операційного циклу для виробництва продукції, встановлені принципи оцінки і методи обліку активів, зобов’язань, капіталу, доходів та витрат. Контроль за виконанням цього Наказу покладений на головного бухгалтера. Даний Наказ має суттєві недоліки, які ми розглянемо в подальшому та надамо рекомендації щодо удосконалення даного внутрішньо нормативного документу.

Бухгалтерська комп’ютерна програма «Універсал 5+» — це потужна програма нового покоління, її можливості дозволяють не тільки ефективно автоматизувати облік любої ділянки роботи бухгалтерії організації, а і вести паралельно облік в декількох облікових системах, а також в розрізі відокремлених підрозділів, що знаходяться на окремому балансі.

Основні характеристики цієї програми такі: універсальна, складається з одного модуля, який дозволяє обробляти всю бухгалтерську інформацію в одному середовищі, веде облік в єдиній базі даних; працює в реальному масштабі часу, розрахована як на роботу в комп’ютерній мережі, так і на персональну роботу, достатньо надійна при обробці декількох десятків тисяч операцій на місяць, адаптується до додаткових вимог замовника з використанням власної макромови програмування, що входить до стандартного комплекту поставки.

Програма «Універсал 5+» дозволяє автоматизувати обробку облікової інформації за основними видами діяльності, якими займаються більшість підприємств: виробництво; гуртова торгівля; роздрібна торгівля; надання послуг; інші види діяльності.

Весь інформаційний простір в програмі можна поділити на декілька логічних блоків, які реалізують такі функції:

- — блок обліку будь-яких подій;

- — блок аналізу інформації, що накопичена в базі даних;

- — блок реалізації довгострокових і короткострокових прогнозів;

- — блок прийняття оперативних рішень;

В цій програмі реалізована специфіка діяльності ПП «Андріївка», а саме:

- — облік орендованих основних засобів і активів;

- — облік відрядної оплати праці як окремих працівників, так і виробничих колективів (бригад, ланок, цехів, загонів), обробка подорожніх листів трактористів-машиністів;

- — списання пального з підзвіту водіїв і трактористів з віднесенням на конкретний вид виробництва, формування інформації про роботу машинно-тракторного парку підприємства як в розрізі машин, так і водіїв та трактористів;

- — можливість видачі в рахунок заробітної плати запасів, готової продукції, товарів і послуг, в тому числі в рахунок орендної плати за майнові та земельні паї, з автоматичним нарахуванням паю в розмірі одержаного з врахуванням податку на доходи фізичних осіб;

- — документи і звіти, пов’язані з обліком руху худоби, в тому числі основного стада, дозволяють від слідкувати це переміщення в розрізі кількості голів, їх живої маси та вартісному вираженні;

- — облік по виробничим витратним рахункам ведеться з розгорнути сальдо у розрізі видів виробництва, що дозволяє накопичувати витрати за рік і в кінці року за встановленими правилами закривати ці рахунки з врахуванням незавершеного виробництва.

На першому етапі організації обліку в системі АРМ бухгалтера відбувається документальне оформлення здійснених на підприємстві господарських операцій. Первинна документація формується як в електронному, так і в письмовому вигляді. Досліджуване підприємство на даному етапі надає перевагу письмовому веденню первинного обліку з подальшим «дзеркальним» відображенням письмових первинних документів в електронному вигляді.

На другому етапі організації облікової роботи усі бухгалтерські проводки записуються в консолідований бухгалтерський регістр, який називається Книга обліку господарських операцій. Книга обліку господарських операцій представляє собою синтетичний та аналітичний бухгалтерський регістр, в якому у хронологічному порядку записуються проводки по рахунках. У книгу обліку заносяться усі проводки, які були здійснені у поточному розрахунковому періоді. Кожний бухгалтерський запис має свій реєстраційний номер. В книзі обліку господарських операцій відображаються усі бухгалтерські операції і вона служить основним джерелом формування консолідованих фінансових звітів.

На третьому етапі фінансового обліку формуються регістри бухгалтерського обліку, регістри внутрішньої та зовнішньої звітності. Регістри внутрішньої бухгалтерської звітності призначені для внутрішнього використання і потрібні для накопичення інформації для руху коштів та їх джерел на рахунках бухгалтерського обліку.

На четвертому етапі фінансового обліку здійснюється закриття розрахункового періоду, а також формування архіву облікових даних.

В ПП «Андріївка» графік документообігу існує в усній формі, що є суттєвим недоліком в роботі бухгалтерської служби. В наступних розділах роботи ми спробуємо обґрунтувати необхідність існування графіку документообігу та розробити проект даного документу з урахуванням умов господарювання даного підприємства.

На кожному виробничому підрозділі існує власний обліковець, який здійснює первинний та зведений облік без складання зведеної звітності за підрозділом. Тобто, виходячи з цього тобто в підприємстві ведеться централізований облік. Первинна реєстрація господарських операціях в місцях їх здійснення фіксується не за допомогою персональних комп’ютерів, а вручну, що ускладнює облікову роботу центральної бухгалтерії.

Документація з виробничих підрозділів надходить до бухгалтерії підприємства, яка складається з п’яти працівників. Первинні документи обробляються закріпленими за ними посадовими особами: заступником головного бухгалтера, диспетчером-касиром, бухгалтером по обліку продукції, бухгалтером по розрахункам, бухгалтером тракторного парку. Для посади бухгалтера кожного центру відповідальності розроблені посадові інструкції. Головний бухгалтер при цьому здійснює суцільний контроль за діяльністю бухгалтерії та складає звітність фінансового і управлінського обліку в рамках повноважень, визначених посадовою інструкцією головного бухгалтера (додаток П) та Положення про бухгалтерську службу ПП «Андріївка», яке на сьогодні в господарстві відсутнє, що також має негативні наслідки в обліково-аналітичній роботі підприємства. В наступних розділах роботи ми спробуємо надати рекомендації щодо розробки такого Положення та скласти проект Положення. товарний виробничий собівартість ліквідність Підприємство розробило власний робочий план рахунків на основі Типового плану рахунків. Наприклад, до рахунку 23 «Виробництво» передбачено такі субрахунки: 231 «Рослинництво», 232 «Тваринництво», 233 «Промислові виробництва», 234 «Допоміжні виробництва», 235 «Обслуговуючі виробництва; до рахунку 27 «Продукція сільськогосподарського виробництва» передбачено такі субрахунки першого: 271 «Продукція рослинництва», 272 «Продукція тваринництва» — та другого порядку: 2711 «Насіння власне», 2712 «Корми».

В системі робочого плану рахунків підприємства передбачено рахунки управлінського обліку: 23 «Виробництво», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати» 93 «Витрати на збут» тощо, які кореспондують з рахунками фінансового обліку. Також в робочому плані передбачене ведення рахунків класу 8 «Витрати за елементами», проте практичного застосування в обліково-аналітичній діяльності підприємства вони не мають.

Проте, з огляду на сучасні нововведення в обліку, даний робочий план рахунків має ряд недоліків, які ми розглянемо в наступних розділах роботи.

В центральній бухгалтерії господарства розташований поточний та постійний архів, тобто спеціально відведеної кімнати для постійного архіву та посади архіваріуса в господарстві немає.

Таким чином, підводячи підсумок організаційно-економічної характеристики ПП «Андріївка» за 2012;2014 рр., наголошуємо на таких висновках. Підприємство спеціалізується на виробництві та переробці сільськогосподарської продукції, торговельно-посередницькій діяльності, наданні послуг, створенні та утриманні об'єктів соціальної інфраструктури, виконанні робіт тощо. Основною спеціалізацією є виробництво продукції рослинництва, оскільки за три роки понад 70% в структурі валової продукції припадає на продукцію рослинництва. Середньооблікова чисельність працівників збільшилась на 1% і складає 83 особи. Середньорічна вартість необоротних та оборотних активів збільшилась у порівнянні з 2012 р. на 30%. Чисельність тварин (у перерахунку в умовні голови ВРХ) збільшилась на 26% у порівнянні з 2012 р. Валовий прибуток у 2014 р. збільшився в порівнянні з 2012 р. на 1343 тис. грн., що є позитивною динамікою. Змінився рівень рентабельності галузей виробництва: рослинництва зменшився на 2,3% і тваринництва збільшився на 3,1%. Важливо відмітити, що норма прибутку господарства зросла на 1,2%. За 2013;2014 рр. спостерігається зменшення рентабельності продажу, рентабельності підприємства, рентабельності операційної діяльності та збільшення прибутку від операційної діяльності. Досліджуване підприємство за три роки не є платоспроможним для сплати, в першу чергу, позик за короткостроковими зобов’язаннями.

Щодо організації облікової роботи в господарстві варто відмітити такі характеристики. Згідно з Наказом про облікову політику в ПП «Андріївка» застосовується автоматизована форма обліку опосередковано програмного комплексу «Універсал 5+», визначена тривалість операційного циклу для виробництва продукції, встановлені принципи, оцінки і методи обліку активів, зобов’язань, капіталу, доходів та витрат. Контроль за виконанням цього Наказу покладений на головного бухгалтера. В ПП «Андріївка». Графік документообігу існує в усній формі. Бухгалтерський облік в господарстві здійснюється централізовано. В центральній бухгалтерії розміщені одночасно і поточний, і постійний архіви, посада архіваріуса відсутня. Підприємство розробило власний робочий план рахунків на основі Типового плану рахунків, в системі якого передбачаються рахунки управлінського обліку, що кореспондують з рахунками фінансового обліку.

В процесі аналізу стану загальної організації облікової роботи в ПП «Андріївка» нами виявлено ряд суттєвих недоліків, які ми більш детально розглянемо в наступних розділах дипломної роботи.