Облік доходів і фінансових результатів діяльності підприємства

Положенням «Звіт про фінансові результати» встановлено економічний зміст статей доходів і витрат та порядок визначення прибутку (збитку) за звітний період. Вимоги до звіту Про фінансові результати визначають і вимоги до організації та ведення бухгалтерського обліку доходів і витрат підприємства. Як і в Звіті про фінансові результати, так і в бухгалтерському обліку виділяють статті, що дають… Читати ще >

Облік доходів і фінансових результатів діяльності підприємства (реферат, курсова, диплом, контрольна)

Стандартом бухгалтерського обліку 15 «Доход» дається визначення цього поняття:

— доход визнається під час збільшення активу або зменшення зобов’язань, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена.

Величина доходу впливає на показник прибутку, який є основним фінансовим показником діяльності підприємства. Прибуток визначається як різниця між загальною виручкою і загальними витратами. Виручка це є сума грошей, отримана від продажу продукції. Розраховують її шляхом множення ціни товару на кількість реалізованих одиниць. Витрати — це сума спожитих на виробництво товарів ресурсів.

Не визнаються доходами такі надходження:

- — сума попередньої оплати продукції;

- — сума авансу в рахунок оплати продукції;

- — сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

- — надходження від первинного розміщення цінних паперів.

На підприємстві дохід від реалізації продукції відображають на рахунку 70 за такими субрахунками:

- -70.1 «Дохід від реалізації готової продукції»

- -70.4 «Вирахування з доходу»

До фінансової звітності підприємства відносяться Баланс (див. додаток № 89), Звіт про фінансові результати (див. додаток № 90), Звіт про рух грошових коштів (див. додаток № 92), Звіт про власний капітал (див. додаток № 93), Примітки і пояснення (див. додаток № 91). Фінансова звітність повинна розкрити всю інформацію про фактичні та потенційні наслідки господарсько-фінансової діяльності підприємства. Квартальний бухгалтерський звіт обмежується балансом і звітом про фінансові результати.

За загальними положеннями Положення (стандарту) 3 «Звіт про фінансові результати» господарсько-фінансова діяльність підприємства складається із звичайної діяльності та надзвичайних подій.

Звичайна діяльність — це будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення.

Основна діяльність — це операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу Основна діяльність підприємства та інші види діяльності, які не є інвестиційною чи фінансовою діяльністю, відносяться до операційної діяльності.

До інших видів звичайної діяльності відноситься інша операційна діяльність підприємства, крім виробництва або реалізації продукції (товарів, робіт, послуг), операційна оренда активів, реалізація оборотних активів (крім фінансових інвестицій тощо).

Операційна діяльність підприємства — це основна діяльність, яка пов’язана з виробництвом продукції (робіт, послуг), або реалізованої продукції (товарів, послуг), що є визначною метою створення підприємства та забезпечує основну частину його доходу.

Інвестиційна діяльність підприємства пов’язана з придбанням та реалізацією нематеріальних активів, фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Фінансова діяльність підприємства — це діяльність, яка призводить до змін розміру і складу власного і позичкового капіталу підприємства.

Надзвичайна діяльність підприємства — операції або події, які відрізняються від звичайних і не відбуваються часто або регулярно. Прикладами надзвичайної діяльності слід вважати стихійне лихо (землетрус, повінь, тощо).

Підприємствам, які постраждали держава може надавати допомогу у вигляді дотацій. Якщо дотації перевищують витрати підприємства це становить дохід від надзвичайної діяльності. Цей дохід підлягає також оподаткуванню. Після вирахування податку з надзвичайного прибутку отримують чистий прибуток.

У більшості випадків, дотації держави не покривають витрат підприємства на ремонт приміщень, які постраждали внаслідок форс-мажорних обставин. В таких випадках витрати списують на витрати діяльності підприємства.

Для визначення фінансового результату підприємства в звіті необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи та витрати відображають в бухгалтерському обліку, а на підставі цього обліку в Звіті про фінансові результати у момент їх виникнення, а не в момент надходження або сплати грошей (спосіб нарахування).

При способі нарахування дохід у Звіті про фінансові результати відображається в момент надходження активу або погашення зобов’язань, які приводять до збільшення власного капіталу підприємства (крім зростання капіталу за рахунок внесків учасників). Витрати відображаються у звіті в момент вибуття активу або збільшення зобов’язань, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власникам). Згортання (перекриття) доходів і витрат не дозволяється, крім випадків, передбачених відповідними положеннями (стандартами).

Положенням «Звіт про фінансові результати» встановлено економічний зміст статей доходів і витрат та порядок визначення прибутку (збитку) за звітний період. Вимоги до звіту Про фінансові результати визначають і вимоги до організації та ведення бухгалтерського обліку доходів і витрат підприємства. Як і в Звіті про фінансові результати, так і в бухгалтерському обліку виділяють статті, що дають можливість визначити фінансовий результат від звичайної діяльності та надзвичайних подій, а також у складі звичайної діяльності - від основної та іншої діяльності (фінансової та інвестиційної). Така класифікація доходів і витрат має важливе значення для об'єктивної оцінки діяльності підприємства.

Прибуток обчислюється як різниця між виручкою від реалізації продукції (без ПДВ) і витратами на виробництво і реалізацію продукції.

Прибуток чи збиток від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних втрат.

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від основної діяльності, фінансових та інших доходів, фінансових та інших витрат.

Прибуток чи збиток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку на прибуток. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та суми податків на прибуток.

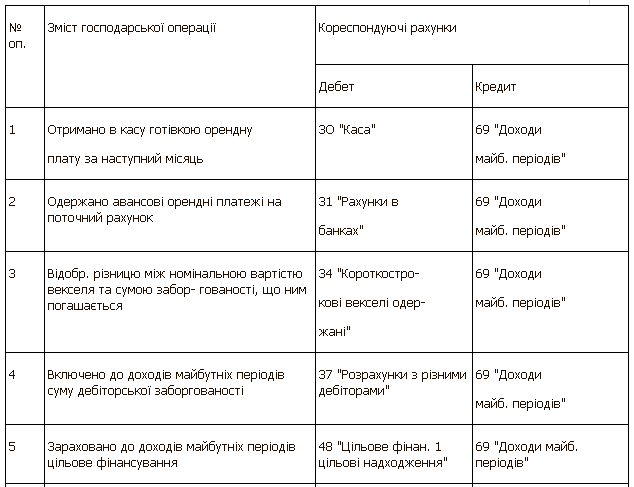

Доходи майбутніх періодів — це надходження грошових коштів та інших активів, що одержані в звітному періоді, але відносяться до майбутніх періодів (орендна плата, комунальні послуги та ін.).

До доходів майбутніх періодів, зокрема, відносять:

- — авансові платежі за здані в оренду основні засоби й інші необоротні активи;

- — передплату на газети, журнали, періодичні та довідкові видання ;

- — для підприємств зв’язку — абонентну плату за користування засобами зв’язку тощо.

Облік доходів майбутніх періодів ведеться на рахунку 69 «Доходи майбутніх періодів». Підставою для відображення операцій на цьому рахунку є такі первинні документи як виписка банку, довідка бухгалтерії, ПКО. Аналітичний облік доходів майбутніх періодів ведеться за їх видами, датами їх утворення і визнання доходами звітного періоду.

Відображення в обліку доходів майбутніх періодів наведено в табл.1.

Табл.1.