Особисте дослідження амортизації основних засобів

Якщо ви не хочете розділяти амортизацію «бухгалтерську» і «податкову», то нараховуйте її за «старовинною» методикою від залишкової вартості згідно зі ст. 8 Закону України «Про оподаткування прибутку підприємств» від 22.05.97 р. № 283/97-ВР. Тим більше, що П (С)БО 7 «Основні засоби» цього не забороняє і навіть дозволяє (п. 26, останній абзац). Але навіть при такому варіанті, коли позиції… Читати ще >

Особисте дослідження амортизації основних засобів (реферат, курсова, диплом, контрольна)

Кожен бухгалтер підприємства, прочитавши текст П (С)БО 7 «Основні засоби» (затверджений наказом Міністерства фінансів України від 27 квітня 2000 р., набрав чинності з 1 липня 2000 року), почувався, напевно, неоднозначно.

З одного боку, п’янить свобода вибору методів амортизації, а з іншого — обтяжує обсяг і складність розрахунків за новим стандартом. Передбачені можливість вибору з метою бухгалтерського обліку з — поміж п’яти нових методів амортизації, а також чинний податковий метод амортизації. У цьому питанні українці перевершили навіть міжнародні стандарти бухгалтерського обліку (МСБО).

Згідно з МСБО 16 «Основні засоби», рекомендується застосовувати три методи нарахування амортизації.

Для наочності наведемо таблицю порівняння методів нарахування амортизації:

№ з/п. | Назва методу за національними стандартами бухгалтерського обліку. | Назва методу за міжнародними стандартами бухгалтерського обліку. |

Прямолінійний. | Прямолінійний. | |

Зменшення залишкової вартості. | Зменшення залишкової вартості. | |

Прискорене зменшення залишкової вартості. | ; | |

Кумулятивний. | ; | |

Виробничий. | Суми одиниць продукції. | |

Податковий1 | ; |

Як бачимо, український норматив дає набагато більше можливостей у виборі варіантів (методів) амортизації, ніж це передбачено в МСБО. Як же на практиці виглядають ці методи?

Розглянемо на умовному числовому прикладі згідно з названими вище методами розрахунок амортизації об'єкта основних засобів (вантажного автомобіля).

Умовний числовий приклад. Вихідні дані на 01.09.2006 р.

Джерелом вихідних даних є картки аналітичного обліку основних засобів.

Об'єкт основних засобів — автомобіль вантажний.

- · Первісна вартість (ПВ) — 12 000 грн.

- · Залишкова вартість (ЗВ) — 10 000 грн.

- · Амортизована вартість (АВ) — 7000 грн.

- · Знос (З) — 2000 грн.

- · Ліквідаційна вартість (ЛВ) — 3000 грн.

- · Загальний обсяг продукції (робіт, послуг), який підприємство передбачає виробити (виконати) з використанням об'єкта амортизації, (ЗО) — 500 000 т/км;

- · Фактичний місячний обсяг послуг (ФМОП):

- 1 місяць — 50 000 т/км;

- 2 місяць — 70 000 т/км;

- 3 місяць — 45 000 т/км;

- 4 місяць — 35 000 т/км;

- 5 місяць — 40 000 т/км;

- 6 місяць — 60 000 т/км.

- · Термін корисного використання (n) — 5 років.

Важливим моментом є визначення ліквідаційної вартості об'єкта. Чи за кожним із згаданих методів її необхідно визначати? У П (С)БО 7 прямо про це не сказано. Звернімося за додатковим роз’ясненням до тексту МСБО.

Так, відповідно до п. 48 МСБО 16 «Основні засоби», сума активу, який амортизується, визначається після віднімання його ліквідаційної вартості. У цьому ж пункті сказано, що на практиці ліквідаційна вартість активу часто не має важливого значення, внаслідок чого вона неістотна при визначенні суми, яка амортизується.

Коли застосовується базовий підхід і є ймовірність, що ліквідаційна вартість буде істотною, ліквідаційна вартість оцінюється на дату придбання і після цього не збільшується у разі зміни цін.

Однак коли застосовується дозволений альтернативний підхід, проводиться нова оцінка на дату будь — якої подальшої переоцінки активу. Ця оцінка базується на ліквідаційній вартості, яка переважає на дату оцінки подібних активів, що досягли кінця терміну свого корисного використання і були в експлуатації за умов, подібних до тих, за яких використовуватиметься актив.

Як бачимо, МСБО не обмежує застосування розрахунку ліквідаційної вартості залежно від методу амортизації. У нашому прикладі застосовується значення ліквідаційної вартості (ЛВ) об'єкта амортизації за 1, 2, 3, 4 методами.

Порядок розрахунку амортизаційних відрахувань Розрахунок за кожним з методів нарахування амортизації, запропонованих у Положенні (стандарті) бухгалтерського обліку 7 «Основні засоби», затвердженому наказом Міністерства фінансів України від 27 квітня 2000 року (далі - П (С)БО 7), проведемо трьома етапами (для зрозумілості викладу):

І етап — визначення річної норми амортизації (РНА) (п. 26 П (С)БО 7).

ІІ етап — визначення річної суми амортизації (РСА) (п. 29 П (С)БО 7).

IІІ етап — визначення місячної суми амортизації (МСА) (п. 29 П (С)БО 7).

Метод 1

Прямолінійний (п. 26 П (С)БО 7). Річна сума амортизації визначається розподілом вартості, що амортизується, на очікуваний період часу використання об'єкта основних засобів.

Цей метод доцільно використати для тих об'єктів амортизації, які в процесі корисного використання у виробничому циклі зношуються рівномірно.

Визначимо значення РНА:

РНА = 100%: n, (1).

де: n — термін корисного використання об'єкта амортизації.

Розрахунок:

РНА =100%: 5=20%.

Визначимо значення РСА:

РСА = АВ х РНА, (2).

де: АВ — вартість, що амортизується, розрахована за формулою:

АВ = ПВ — ЛВ2, (3)

де: ПВ — первісна вартість (або залишкова вартість на момент початку застосування цього методу) об'єкта, що амортизується;

ЛВ3 — ліквідаційна вартість об'єкта, що амортизується.

Розрахунок:

РСА = (10 000 — 3000) х 20% = 1400.

Визначимо значення МСА:

МСА = РСА: 12. (4).

Розрахунок:

МСА = 1400: 12 = 116,67.

Метод 2

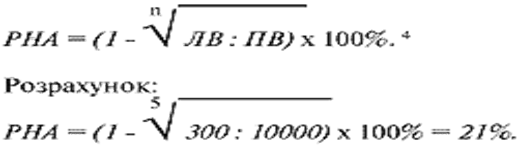

Зменшення залишкової вартості. Річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації і річної норми амортизації. Річна норма амортизації (%) обчислюється як різниця між одиницею і результатом кореня степеня кількості років корисного використання об'єкта з результату розподілу ліквідаційної вартості об'єкта на його первісну вартість.

Визначимо значення РНА:

(5).

Для розрахунку такої складної формули знадобиться інженерний калькулятор.

Оскільки цей метод передбачає нарахування амортизації від первісної, а потім від залишкової вартості, яка розраховується щороку, складемо таблицю амортизаційних відрахувань за роками:

Роки. | Залишкова вартість. | Річна сума амортизації. |

1310,61. | ||

4930,39. | 1035,38. | |

817,95. |

Усього амортизації за п’ять років: 6922,94.

Складемо таблицю щомісячного нарахування амортизації у перший рік використання об'єкта амортизації (у наступні роки нарахування провадиться аналогічно виходячи з суми річних амортизаційних відрахувань):

Місяць. | Залишкова вартість. | Місячна сума амортизації. |

Усього нараховано амортизації за рік: 2100. |

Як видно з наведеної вище таблиці, місячна сума амортизації у перший рік використання становитиме 175 грн (розрахована за вищенаведеною формулою (4).

Аналогічно розраховуємо місячну суму амортизації по наступних роках:

- 2 рік — 138,25 грн;

- 3 рік — 109,22 грн;

- 4 рік — 86,28 грн;

- 5 рік — 68,16 грн.

Метод 3

Прискореного зменшення залишкової вартості. Річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації і річної норми амортизації, що обчислюється виходячи з терміну корисного використання об'єкта і подвоюється.

Визначимо значення РНА:

РНА = 2 х (100%: n). (6).

Розрахунок:

РНА = 2 х (100: 5) = 40%.

Оскільки цей метод передбачає нарахування амортизації від первісної на дату початку нарахування амортизації, а потім від залишкової вартості, яка розраховується щороку, складемо таблицю амортизаційних відрахувань за роками. При цьому розрахунок зробимо у двох варіантах:

- 1) із застосуванням ліквідаційної вартості;

- 2) без застосування ліквідаційної вартості.

- 1) Таблиця, що наводиться нижче, ілюструє нарахування амортизації за умови визначення підприємством ліквідаційної вартості (ЛВ) об'єкта:

Роки. | Залишкова вартість. | Річна сума амортизації. |

; | ||

; | ||

Усього амортизації за п’ять років: 7000. |

2) Наведена нижче таблиця ілюструє нарахування амортизації за умови, що підприємство не визначає ліквідаційну вартість (ЛВ) об'єкта, тобто нічого не розраховує отримати внаслідок ліквідації об'єкта основних засобів:

Роки. | Залишкова вартість. | Річна сума амортизації. |

Усього амортизації за п’ять років:9822. |

Складемо таблицю щомісячного нарахування амортизації в перший рік використання об'єкта амортизації (у наступні роки нарахування провадиться аналогічно виходячи з суми річних амортизаційних відрахувань):

Місяць. | Залишкова вартість. | Місячна сума амортизації. |

333,33. | ||

3666,67. | 333,33. | |

3333,34. | 333,33. | |

3000,01. | 333,33. | |

2666,68. | 333,33. | |

І так далі … | ||

Усього нараховано амортизації за рік: 4000. |

Метод 4

Кумулятивний. Річна сума амортизації визначається як добуток вартості, що амортизується, і кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується розподілом кількості років, що залишаються до кінця очікуваного терміну використання об'єкта основних засобів, на суму кількості років його корисного використання.

У цьому методі в ролі річної норми амортизації виступає кумулятивний коефіцієнт, який розраховується для кожного року окремо за такою формулою:

Кк = nзал

№ з/п. | Метод нарахування амортизації. | Річна сума амортизаційних відрахувань. | ||||

Прямолінійний. | ||||||

Зменшення залишкової вартості. | 1310,61. | 1035,38. | 817,95. | |||

Прискореного зменшення залишкової вартості. | ; | ; | ||||

Кумулятивний. | 2333,33. | 1866,67. | 1400,00. | 933,33. | 466,67. | |

Виробничий. | ; | ; | ; | ; | ; | |

Податковий. |

І на завершення наведемо рекомендації бухгалтерам, щодо питань вибору оптимального методу нарахування амортизації:

№ з/п. | Мета амортизації. | Метод. |

1. | Якщо ви хочете списати основні засоби якнайшвидше. | |

2. | Якщо ви хочете працювати з найпростішим методом. | |

3. | Якщо ви не хочете розділяти амортизацію «бухгалтерську» і «податкову», то нараховуйте її за «старовинною» методикою від залишкової вартості згідно зі ст. 8 Закону України «Про оподаткування прибутку підприємств» від 22.05.97 р. № 283/97-ВР. Тим більше, що П (С)БО 7 «Основні засоби» цього не забороняє і навіть дозволяє (п. 26, останній абзац). Але навіть при такому варіанті, коли позиції аналітичного обліку за основними засобами можуть збігатися, різниця все одно збережеться за рахунок понижувального коефіцієнта амортизації в податковому обліку. Цей коефіцієнт у бухгалтерському обліку амортизації не застосовується. | |

4. | Якщо ви хочете нарахувати велику суму амортизації у перші роки використання об'єкта основних засобів. | 2 або 4. |

5. | Коли об'єкт амортизації використовується нерівномірно, в міру виробничої потреби. Це пояснюється тим, що амортизація у цьому методі нараховується пропорційно до обсягу виготовленої об'єктом продукції. Прикладом може бути амортизація технологічного обладнання сезонних виробництв (заготівельні підприємства, цукрові заводи тощо) або виробництв з неритмічним характером діяльності, що характерно для багатьох великих підприємств України. Але при цьому необхідна впевненість у тому, що моральний знос таких об'єктів не випереджатиме фізичний знос. |

Звичайно, вибір методу амортизації - питання дуже серйозне. Перш ніж узяти на озброєння той чи інший метод, необхідно прорахувати наслідки його застосування, а також порадитися з фахівцями і керівництвом підприємства. Вибрані методи бажано закріпити у наказі про облікову політику. У цьому разі бухгалтер уникне багатьох прикрощів, які можуть виникнути услід за розрахунком «нової» амортизації.