Наукові основи організації обліку грошових коштів

Згідно з Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій для відображення в системі бухгалтерського обліку готівки в касі застосовується рахунок 30 «Каса» в розрізі валюти, в якій здійснено розрахунки: 301 «Каса в національній валюті»; 302 «Каса в іноземній валюті». Проте А. Охрименко зазначає… Читати ще >

Наукові основи організації обліку грошових коштів (реферат, курсова, диплом, контрольна)

Дослідженню питань обліку грошових коштів та грошових потоків у ринкових умовах присвячені праці відомих вітчизняних та зарубіжних вчених, зокрема, А. М. Андросова, В. П. Астахова, С. Л. Берези, М.Т. Білухи, Ф. Ф. Бутинця, І.С. Варавки, А. С. Гальчинського, A.M. Герасимовича, С. Ф. Голова, А.В. Гриліцької, З. В. Задорожнього, Є.В. Калюги, Г. Г. Кірейцева, Я. Д. Крупки, М. В. Кужельного, А.М. Кузьмінського, О. Н. Литньова, Л.Г. Ловінської, Н. М. Малюги, С. А. Мальцева, Є.В. Мниха, І.С. Несходовського, В. О. Озерана, В.Ф. Палія, О. М. Петрука, А. А. Пилипенка, А.М. Поддєрьогіна, М. С. Пушкара, Т.Б. Рубінштейна, Г. В. Савіцької, Г. А. Салтикової, О.В. Соловйової, В. В. Сопка, О.М. Сорокіної, Р.Л. Хом’яка, С. Г. Хорунжия, М. Г. Чумаченка, В. Г. Швеця та інших. Вчені досліджували питання теорії, методики, організації та аналізу обліку грошових коштів та їх еквівалентів.

Кошти є обмеженим ресурсом, і успіх діяльності підприємства багато в чому визначається здатністю їх раціонально розподіляти й використовувати. Прийняття ефективних управлінських рішень можливе лише за умови володіння необхідною інформацією про рух грошових коштів, яку може надати саме бухгалтерська служба. Тому правильна організація ведення бухгалтерського обліку є важливим елементом для функціонування грошових коштів на підприємстві. Однією з основних проблем обліку грошових коштів суб'єкта господарювання в Україні Панщанна О. [33] вважає повноту та своєчасність їх відображення у системі бухгалтерського обліку. Адже, якщо грошові кошти не будуть повністю та своєчасно оприбутковані, то не буде чіткого відображення наявності коштів, що призведе до нарахування штрафних санкцій контролюючими органами. На початковому етапі обліку грошових коштів важливим завданням бухгалтера є складання первинних документів. Цей процес повинен виконуватись вчасно і, головне, правильно. Важливе значення має форма первинного документу, що повинна містити повну інформації про здійснену операцію, оскільки документ може використовуватись неодноразово для формування різних видів звітів, і в той же час не перевантажувати зайвими даними.

Таким чином, операції пов’язані з рухом грошових коштів оформляються документами, типові міжвідомчі форми яких затверджені Мінстатом України, НБУ і Мінфіном України, що повинні застосовуватись без змін на всіх підприємствах, незалежно від їх відомчої підпорядкованості та форми власності. Розроблені спеціальні форми документів також і для безготівкових розрахунків. Відомо, що операція з надходження готівки в касу оформляється Прибутковим касовим ордером (ПКО), на якому проставляються підписи касира, головного бухгалтера або особи, яка уповноважена керівником підприємства. Проблемні питання виникають в ситуації, коли на підприємстві не передбачено посаду касира. У Положенні № 637 зазначено, що його обов’язки може виконувати бухгалтер або працівник підприємства, з яким укладено договір про повну матеріальну відповідальність. Якщо ж бухгалтер суміщає дві посади, то як правильно завірити ПКО? Наявність двох підписів є принципово важливою для виконання функції контролю. Розглядаючи таку ситуацію, Китайчук Т. Г. [20, с. 20] пропонує два варіанта її вирішення: або бухгалтеру відмічати, що виконав обов’язки касира з оформлення документа, і бухгалтера — з його перевірки, або ж ставити підпис замість касира іншій особі. В другому варіанті виникає ще питання у потребі зазначати посаду другої особи у документі. Вищезазначені автори зазначають, що оскільки про передачу прав складається і затверджується наказ, то такі виправлення непотрібні, тим більше, що вони не дозволяються при заповненні первинних документів. Відповідно до пункту 4.8 Положення № 637 [35] на підприємствах, які мають одного касира, у разі потреби тимчасової його заміни виконання обов’язків касира покладається на іншого працівника за письмовим наказом керівника. З працівником укладається договір про повну матеріальну відповідальність на час виконання обов’язків касира.

Отже, операції щодо руху грошових коштів оформлюються типовими первинними документами, щодо складання яких не виникає значних проблемних питань.

На основі попередніх досліджень щодо визначення складових грошових коштів було встановлено, що до них включають: готівку в касі; кошти на рахунках в банках (на поточному рахунку та частина коштів на інших рахунках, наприклад, рахунки відкриті для розрахунків за чеками); електронні гроші, які емітуються у відкрито циркулюючій системі, депозити до запитання та кошти в дорозі. Тому постає питання щодо відображення на рахунках бухгалтерського обліку кожної із складових монетарних активів.

Згідно з Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій [19] для відображення в системі бухгалтерського обліку готівки в касі застосовується рахунок 30 «Каса» в розрізі валюти, в якій здійснено розрахунки: 301 «Каса в національній валюті»; 302 «Каса в іноземній валюті». Проте А. Охрименко [32, с. 8] зазначає, що всі розвинуті країни світу йдуть одним шляхом — поступового виведення готівки із обігу. Відмова від використання готівки і перехід виключно на безготівковий розрахунок — кінцевий пункт цього шляху. І зараз найближче до цієї цілі Швеція. За нею слідують наступні країни Скандинавія, а також Японія, Канада, Нова Зеландія. В США, найбільшій світовій економіці, вже давно існує обмеження на використання готівки, і з кожним роком вони стають все жорсткіші, що призводить до активізації різних видів безготівкових розрахунків. Тим, хто захоче зберігати, а тим більше розвивати з цими країнами економічні і політичні зв’язки, доведеться відповідним чином регулювати свій грошовий обіг. Звичайно, готівка — це кров тіньової економіки, частка якої в Україні досить немала. Але країна змушена обирати — або разом з розвинутими країнами формувати глобальну економіку світу з сучасними безготівковими системами платежів, або залишитися на обочині цивілізації з паперовими грошима.

Так, для обліку наявності та руху грошових коштів, що знаходяться на поточних рахунках в банку, та які можуть бути використані для поточних операцій, використовується субрахунок 311 «Поточні рахунки в національній валюті». Для відображення наявності та руху грошових коштів в іноземній валюті призначений субрахунок 312 «Поточні рахунки в іноземній валюті». Кошти на інших рахунках в банках, які відкрито для розрахунків чеками обліковуються на субрахунках 313 «Інші рахунки в банку в національній валюті» та 314 «Інші рахунки в банку в іноземній валюті» до рахунку 31 «Рахунки в банках». Для відображення грошових коштів в дорозі призначені субрахунки 333 «Грошові кошти в дорозі в національній валюті» та 334 «Грошові кошти в дорозі в іноземній валюті» до рахунку 33 «Інші кошти».

Щодо вибору рахунків для облікового відображення вищеперерахованих монетарних активів сумнівів не виникає, оскільки ці питання чітко врегульовані на законодавчому рівні, чого не можна сказати про інші складові монетарних активів, а саме: депозити до запитання та електронні гроші у відкрито циркулюючій системі. Крім того, для них є характерним відсутність єдності між дослідниками щодо того до якої категорії включати кошти на депозитному рахунку в банку. Зокрема, Стрельніков М. [39, с. 16] пропонує відносити грошові кошти на депозитному рахунку в банку до поточних фінансових інвестицій. Харченко Н. [51, с. 62] депозити, термін погашення яких менше року, відносить до грошових коштів в національній/іноземній валюті на інших рахунках в банку. Височан О. С. [12, с. 28] зазначає, що депозити до запитання відносяться до грошових коштів, а строкові депозити на термін до 12 місяців — до поточних фінансових інвестицій, а строкові депозити на термін від 12 місяців до довгострокових інвестицій.

Кушина О. [23, с. 26] вважає, що депозит строком дії якого менше 12 місяців слід відображати як кошти на інших рахунках, а довгострокові депозити є необоротним активом і обліковуються на рахунку 184 «Інші необоротні активи».

Для визначення достовірності думки, що віднесення грошових коштів на депозитах до фінансових інвестицій вважаємо, що необхідно з’ясувати сутність поняття «фінансові інвестиції». Так, згідно з Податковим Кодексом України, фінансові інвестиції - господарські операції, що передбачають придбання корпоративних прав, цінних паперів, деривативів та/або інших фінансових інструментів.

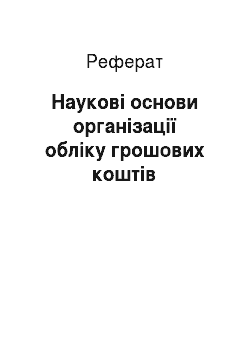

Вищевикладений матеріал дозволяє зробити висновок, що до коштів на інших рахунках в банках (що відображаються на субрахунках 313 «Інші рахунки в банку в національній валюті» та 314 «Інші рахунки в банку в іноземній валюті») включаються кошти, які підприємство може використати для розрахунків за поточними операціями та кошти, якими фактично не можливо скористатися в даний момент часу. Така ситуація призводить до асиметрії інформації в системі бухгалтерського обліку щодо суми грошових коштів, що наявні та доступні для використання. У зв’язку з цим, пропонуємо розмежовувати такі кошти шляхом створення окремого рахунку, так, зокрема, з використанням рахунку 33 «Інші грошові активи» з відповідними субрахунками:

- — 333 «Грошові кошти на інших рахунках з обмеженим доступом в національній валюті»

- — 334 «Грошові кошти на інших рахунках з обмеженим доступом в іноземній валюті».

Таким чином, кошти, що підприємство зможе використати для розрахунків за поточними операціями, але які знаходять на інших рахунках в банках (кошти на рахунках в банках відкриті для розрахунків за чеками та депозити до запитання) слід відображати на субрахунках 313 «Інші рахунки в банку в національній валюті» та 314 «Інші рахунки в банку в іноземній валюті». Тоді, як кошти підприємства, які знаходять на рахунках в банку, але які не можливо використати для поточних операцій та розрахунків, зокрема, кошти за відкритими безвідкличними акредитивами, строкові депозити на термін до 12 місяців слід обліковувати на рахунку 32 «Грошові кошти з обмеженим доступом» в аналітичному розрізі за валютою. Такий підхід забезпечить управлінський персонал достовірною інформацією про наявність доступних коштів для проведення поточних операцій та розрахунків.

Розглянемо основні недоліки, які існують в системі бухгалтерського обліку грошових коштів та пропозиції авторів щодо їх усунення. Відповідно до вимог раціональної побудови Плану рахунків доцільно змінити назви окремих рахунків і субрахунків. Це дозволить точніше відображати призначення рахунків і об'єктів, що обліковуються на них.

Зокрема, Береза С. Л [3, с. 20] зазначає, що назва рахунку 30 «Каса» є суперечливою та теоретично неправильно вживати поняття «каса», оскільки сутність об'єкта, який на ньому обліковується, не відображається. З метою вирішення такої проблеми Гриліцька А.В.пропонує змінити назву рахунка 30 «Каса» на «Грошові кошти в касі та їх еквіваленти» і передбачити субрахунки: 301 «Грошові кошти в касі в національній валюті», 302 «Грошові кошти в касі в іноземній валюті», 303 «Еквіваленти грошових коштів у національній валюті», 304 «Еквіваленти грошових коштів в іноземній валюті» [13, с. 52]. Незважаючи на те, що еквіваленти грошових коштів та грошові документи зберігаються в касі, вони не обов’язково повинні відображатися на цьому рахунку, оскільки вони не абсолютно ліквідні як грошові кошти в касі, а тому порушиться принцип ліквідності при побудові плану рахунків.

Береза С.Л. пропонує використовувати термін «касова готівка», якщо мова йде про облік наявності готівки, що зберігається в касі підприємства, або «грошові кошти», якщо мова йде про облік усіх грошових коштів підприємства. Вважаємо, що застосовувати поняття «касова готівка» не доцільно оскільки кошти в касі і є готівкою підприємства, тому пропонуємо назву рахунку Каса" замінити на30 «Грошові кошти в касі» та передбачити субрахунки: 301 «Грошові кошти в касі в національній валюті»; 302 «Грошові кошти в касі в іноземній валюті».

Коригування в назві потрібне, також і по інших рахунках грошових коштів, зокрема, «Рахунки в банках», «Інші кошти». Назва «Рахунки в банках» не відображає сутність коштів, які на них обліковуються. Тому, вважаємо за потрібне назву цього рахунку замінити на «Грошові кошти на рахунках в банках». А назва рахунка «Інші кошти» не тільки не відображає сутність об'єктів, які на ньому обліковуються, але є і суперечливою, тому пропонуємо замінити її назвою «Інші грошові активи».

Лукашова І.О. [25, с. 18] зазначає, що грошові документи не можна віднести до грошових коштів. Такої ж думки дотримується Височан О. С. [12, с. 28], який пропонує грошові документи відображати в бухгалтерському обліку наступним чином:

- — поштові марки — як виробничі запаси, оскільки за своєю економічною сутністю вони є запасами, що належать підприємству та можуть бути використані в загальногосподарських, збутових та інших цілях;

- — сплачені проїзні документи, путівки до санаторіїв, пансіонів, будинків відпочинку — як витрати майбутніх періодів з обов’язковим відображенням номінальної вартості самих документів в позабалансовому обліку, оскільки витрати на придбання даних активів було здійснено у звітному періоді, однак вони підлягають віднесенню на витрати в майбутніх звітних періодах.

Підтримуємо думку Височана О. С. в частині віднесення грошових документів до складу запасів з відображення на рахунку 209 «Інші матеріали». Крім того, Височан О. С. зазначає, про сумнівність необхідності відображення виокремлення грошових коштів в дорозі в окрему категорію в складі грошових активів, оскільки по своїй суті вони є дебіторською заборгованістю банку, що підтверджується дослідженнями Ф. Ф. Бутинця з посиланням на західні стандарти обліку [6, с. 102].

Тому, на думку дослідника, грошові кошти в дорозі слід відображати на рахунку 377 «Розрахунки з іншими дебіторами». У зв’язку з цим, взагалі недоцільно виокремлювати рахунок 33 «Інші кошти».

Вважаємо, що такий підхід є нераціональним, у зв’язку з тим, що не можна вважати таку суму коштів дебіторською заборгованістю, оскільки за своєю сутністю дебіторська заборгованість передбачає заборгованість за надану готову продукцію товари та послуги. А оскільки такої заборгованості зі сторони банку не виникає та вартість наданих банком послуг оплачується окремо, тому на нашу думку, слід все ж таки використовувати рахунок 331 «Грошові кошти в дорозі в національній валюті» та 332 «Грошові кошти в дорозі в іноземній валюті», які змінять субрахунки у зв’язку із перенесенням грошових документів до складу запасів.

Оскільки ефективне управління грошовими коштами та контроль за ними вимагають від бухгалтерського обліку високого ступеня деталізації інформації, важливу роль відіграє аналітика, яку може забезпечити розробка робочого плану рахунків. Досліджуючи це питання, Варавка В. В. [11, с. 23] запропонував робочий план рахунків обліку руху грошових коштів, що враховує наступні характеристики руху грошових коштів: форму розрахунку, валюту платежу, тривалість формування, вид господарської діяльності, центр фінансової відповідальності, місце зберігання грошових коштів та економічний зміст господарської операції. Така деталізація призведе до збільшення аналітичної цінності облікової інформації.

Зміни до Плану рахунків щодо коригування в назві об'єктів обліку складових монетарних активів.

Запропоновані уточнення дозволять більш точно та коректно відображати грошові кошти в системі бухгалтерського обліку, ефективніше контролювати їх надходження і використання, а також будуть слугувати потребам аналізу, точніше характеризуючи показник абсолютної ліквідності підприємства.

грошовий економічний кошти облік.