Обмінний курс гривні в системі макроекономічних показників

Експерти валютного ринку поділяють фундаментальні фактори за ступенем їх вагомості на певні категорії. До найвагоміших відносять: стан торговельного і платіжного балансів, стан грошової системи, офіційні облікові ставки, темпи економічного зростання, рівень інфляції, обсяги золотовалютних резервів, зовнішню заборгованість, дефіцит державного бюджету, динаміку зайнятості (безробіття) і політичні… Читати ще >

Обмінний курс гривні в системі макроекономічних показників (реферат, курсова, диплом, контрольна)

У статті висвітлено основні концепції, що дозволяють пояснити закономірності зміни валютних курсів. Проведений теоретичний аналіз макроекономічних факторів, що впливають на формування ціни валюти, став підґрунтям для поділу курсоутворюючих факторів на три групи за механізмом курсоутворення. Також проведено аналіз динаміки обмінного курсу гривні у взаємозв'язку з макроекономічними показниками, що дозволило виділити основні етапи зміни курсу та встановити визначальні фундаментальні фактори зміни обмінного курсу гривні щодо дол. США на кожному з етапів. Досліджуючи проблему формування валютного курсу гривні, встановлено неефективність використання валютних інтервенцій з метою стримування коливань курсу національної валюти. Використання кореляційного аналізу дало змогу встановити, що між обмінним курсом гривні щодо долара США та євро прослідковується істотність зв’язку з обліковою ставкою НБУ та неістотність зв’язку з індексом споживчих цін.

Ключові слова: обмінний курс гривні, фундаментальний аналіз, міжнародні валютні резерви, торгівельний баланс, експорт, імпорт.

Постановка проблеми. Обмінний курс національної валюти будь-якої країни постійно змінюється під впливом тих чи інших факторів. Він має стохастичну природу, оскільки змінюється циклічно: періоди зростання змінюються періодами падіння і навпаки в хаотичному порядку.

Національна грошова одиниця є ключовим елементом незалежної монетарної політики країни. Пов’язуючи національну економіку зі світовим ринком, обмінний курс української валюти зазнає впливу багатьох макроекономічних факторів як екзогенних, так і ендогенних.

З тих чи інших причин національні валюти багатьох країн девальвують, Україна ж стала рекордсменом по знеціненню своєї валюти: українська гривня у 2008 р. втратила 62,3% своєї вартості щодо долара США і 54,8% щодо євро, у 2014 р. девальвація була ще відчутніша — 97,3% та 74,2% відповідно. Така ситуація активізувала дослідження в сфері курсоутворення як в Україні так і за кордоном. Аналіз факторів, які впливають на динаміку валютних курсів є підґрунтям для дискусій як вітчизняних так і зарубіжних науковців, що намагаються знайти рівноважний обмінний курс.

Кожна країни має свої закономірності розвитку макроекономічних показників, таких як національний дохід, зростання грошової маси, інфляція та торгівельний баланс, що вважаються найважливішими при прогнозуванні динаміки обмінних курсів. Однак немає доказів того, що будь-яка з наведених факторів може слугувати єдиним індикатором зміни ціни валюти. У 1983 р. Ричард Міз і Кенет Рогофф запропонували так звану модель «випадкового блукання», що дозволяла висувати чітку гіпотезу про значення валютних курсів аналогічно до моделей, заснованих на принципах відносних переваг. Було також доведено, що окремі моделі можуть прогнозувати зміну обмінних курсів з високою вірогідністю на одному проміжку часу і не працювати на іншому.

Саме такі передумови визначають актуальність аналізу механізму зміни обмінного курсу, динаміки макроекономічних факторів та їх впливу на валютний ринок України. Особливо це стосується кризових ситуацій в економіці: саме на цьому етапі розвитку валютний курс гостро реагує на прояви нестабільності в грошово-кредитному секторі економіки.

Аналіз останніх досліджень і публікацій. Сучасні проблеми курсоутворення і роль обмінного курсу гривні в системі макроекономічних показників, дослідження його динаміки висвітлені у наукових працях відомих зарубіжних авторів: В. Ліховідова, Л. Долотенкової. Серед українських вчених проблематика курсоутворення висвітлена в роботах Я. Белінської, О. Береславської, Т. Вахненко, В. Шевчука, А. Гальчинського, Е. Наймана, С. Корабліна, І. Крючкової, В. Лисицького та ін.

Формулювання цілей статті. Метою статті є статистичне оцінювання взаємозв'язку між обмінним курсом національної валюти та основними макроекономічними індикаторами.

Виклад основного матеріалу дослідження. Тривалий період теорія ПКС залишалася єдиною концепцією, яка може пояснити закономірності динаміки валютних курсів. Однак при переході до плаваючих валютних курсів, їх мінливість значно зросла і відхилення обмінного курсу валюти від ПКС стають все більшим. Великі розбіжності між ПКС та валютним курсом особливо характерні для країн, що розвиваються. Вахненко Т. П. в своїй роботі зазначає, що «доктрина ПКС відносно обмінних курсів країн, що формуються, виявилася хибною». Все ж вона залишається теоретико-методологічною основою, навколо якої відбуваються коливання обмінних курсів [1, с.89].

В реальності ціна однієї валюти стосовно інших постійно змінюється залежно від співвідношення попиту та пропозиції валюти на валютних ринках. У той же час співвідношення попиту та пропозиції залежить від багатьох факторів, які одночасно тісно взаємодіють. Коливання курсу національної валюти є чутливим економічним барометром загальноекономічної ситуації; остання визначається складним комплексом фундаментальних факторів. Ерік Л. Найман під фундаментальними факторами розуміє «макроекономічні індикатори стану економіки» [2, с.22].

Основне значення в сучасному факторному аналізі мають ті групи факторів, які визначають зміну валютного курсу, детермінують його поведінку в конкретних умовах місця й часу на рівні 5−7% кожен та на рівні 70−90% в сукупності [3, с.177].

Експерти валютного ринку [4, с.84−96; 2, с.21−22] поділяють фундаментальні фактори за ступенем їх вагомості на певні категорії. До найвагоміших відносять: стан торговельного і платіжного балансів, стан грошової системи, офіційні облікові ставки, темпи економічного зростання, рівень інфляції, обсяги золотовалютних резервів, зовнішню заборгованість, дефіцит державного бюджету, динаміку зайнятості (безробіття) і політичні фактори. Другу сходинку посідають: обсяги роздрібного товарообороту, житлового будівництва, темпи зростання промислового виробництва, динаміка цін виробників, виконання іноземною валютою функції грошей, портфель замовлень тощо. На третій сходинці індикатори фінансових ринків, які можна отримати в режимі реального часу: індекси фондового ринку, попит на державні цінні папери, депозитні ставки, форвардні і ф’ючерсні курси національних валют.

Механізм курсоутворення багатофакторний і досить складний. Одні фактори впливають на курс валюти прямо, безпосередньо, інші опосередковано. Сила впливу кожного фактора змінюється залежно від загальної кон’юнктури економіки. Один і той же фактор в окремі періоди може відігравати досить вагому роль при формуванні обмінного курсу, а зі зміною кон’юнктури економіки — відходити на другий план. Однак проведений теоретичний аналіз макроекономічних факторів, що впливають на формування ціни валюти, дозволяє поділити їх на три групи (див. табл.1).

Таблиця 1.

Класифікація курсоутворюючих факторів

ревальвуючі фактори. | девальвуючі фактори. |

процентні ставки. | грошова маса. |

сальдо торгівельного балансу. | інфляція. |

обсяг ВВП (ВНП). | дефіцит бюджету. |

споживчий попит. | рівень безробіття. |

зовнішньоторговельна квота. | |

обсяг золотовалютних резервів. |

До першої групи належать фактори, що чинять прямо пропорційний вплив, до другої - обернено пропорційний та до третьої групи належать фактори, що по-різному можуть впливати на валютний курс залежно від економічної ситуації.

Оскільки більшість фундаментальних факторів має тривалий життєвий цикл (від місяця до кількох років), то за цей час валютний курс чинить зворотний вплив на всю систему економічних відносин — на міжнародні товарні і фінансові потоки, на структуру виробництва і споживання, на темпи економічного зростання тощо. Завищений обмінний курс призводить до підвищення внутрішніх цін і тарифів, до зниження конкурентоспроможності вітчизняних товарів і послуг та ефективності експорту, а при низьких облікових ставках — до відпливу капіталу; занижений курс сприяє розвитку експортного потенціалу країни, водночас спричиняє подорожчання імпорту та збільшує зовнішні борги. Саме тому стержнем валютної політики є стабілізація курсу національної валюти, коригування відхилень обмінного курсу від рівноважного рівня.

Аналізуючи макроекономічні фактори курсоутворення, не слід забувати про вплив на формування ціни валюти суб'єктів валютного ринку. Їх умовно поділяють на: експортерів, імпортерів, власників спекулятивного капіталу та центральний банк. Саме на центральний банк покладено завдання стабілізації курсу національної валюти та зменшенні амплітуди його коливань.

На динаміку обмінного курсу національної валюти впливають та одночасно залежать від його величини зовнішній та внутрішній сектори економіки. Зовнішня рівновага характеризується стабільністю поточного рахунку платіжного балансу, внутрішня — врівноваженістю попиту та пропозиції на валютному ринку країни та ціновою стабільністю. Особливо актуальні питання внутрішньої рівноваги для країн з незрілою ринковою економікою, котрі випробовують різні режими та різну динаміку обмінних курсів національних валют.

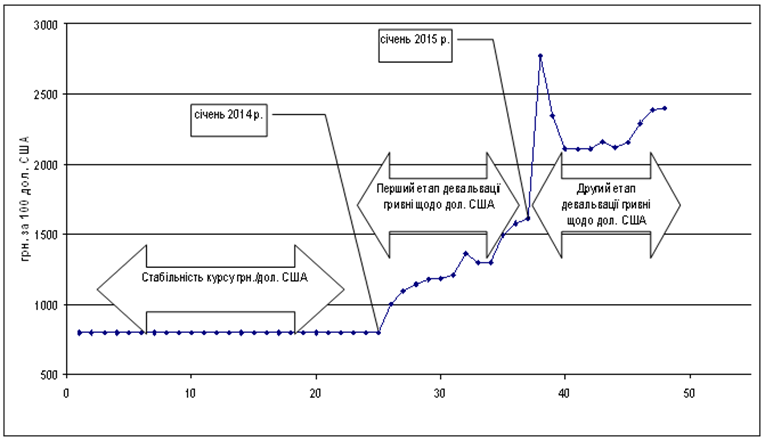

Графічний аналіз динаміки валютного курсу гривні щодо долара США за період з 2012 по 2015 рр. (рис. 1) дає можливість виділити окремі періоди, які характеризуються різними темпами зміни курсових коливань та значно відрізняються макроекономічною ситуацією в країні.

валютний курс національна валюта.

Рис. 1. Динаміка офіційного курсу грн. /дол. США, на кінець місяця впродовж 2012;2015 рр.

Перший період — з січня 2012 р. до січня 2014 р. На цьому етапі підтримується стабільний обмінний курс гривні щодо долара США. Курсові коливання на даному проміжку часу були незначними: різниця між максимальним і мінімальним курсовим значенням становила 0,33 грн. за 100 дол. США.

Така ситуація зумовлена кількома чинниками:

підтримкою низькоінфляційного середовища в країні. На думку О. Береславської, цей вплив був мінімальним, оскільки інфляція в Україні була значно нижчою за інфляцію основних торговельних партнерів України [5, с.11];

використанням для виплат за державним та гарантованим державою боргом міжнародних резервів (за 2012 р. їх обсяг знизився на 7,2 млрд. дол. США, впродовж 2013 р. було витрачено 4,1 млрд. дол. США);

врівноваженим попитом та пропозицією безготівкової іноземної валюти.

Впродовж 2013 р. НБУ був вимушений запровадити низку обмежуючих заходів, що дозволило зменшити спекулятивний тиск на внутрішній валютний ринок. Такі заходи є тимчасовими і в реаліях української економіки виправданими.

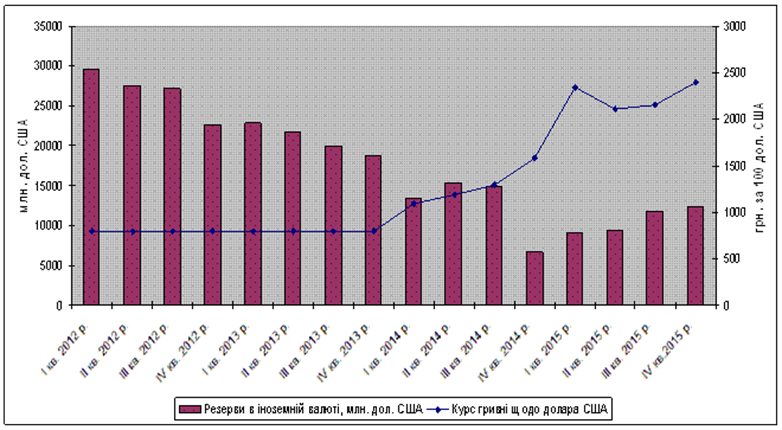

Як видно з рис. 2 для стримування девальвації обмінного курсу національної валюти впродовж 2012;2013 рр. використовувалися валютні інтервенції. За вказаний період валютні резерви НБУ зменшилися більш як у двічі, їх найнижчий рівень був у четвертому кварталі 2014 р. Використання валютних резервів для стримування коливань курсу виправдане в короткостроковій перспективі для згладжування незначної волатильності курсу. Однак використання інтервенцій як стримуючого механізму впродовж двох років лише накопичувало девальваційний тиск на гривню і викликало різку девальвацію національної валюти впродовж 2014 р на 97,3%.

Рис. 2. Динаміка валютних резервів НБУ і курсу гривні щодо долара США

На думку О. Береславської, від'ємне сальдо валютних інтервенцій у 2014 р, що становило мінус 833,1 млн. дол. США, не зупинило девальвацію гривні і сприяло кардинальній зміні у структурі фінансових активів НБУ: вже у 2013 р. роль основного фінансового активу НБУ відігравали цінні папери уряду України [6, с.28].

Другий період — з лютого 2014 р. до січня 2015 р. характеризується зниженням обсягів золотовалютних резервів до критичного рівня — 7,5 млрд. дол. США; реальний ВВП впродовж 2014 р. скоротився на 6,8%, експорт товарів зменшився на 19,9%, баланс товарів та послуг становив мінус 4606 млн. дол. США (див. табл. 2). В цілому за результатами 2014 р. дефіцит зведеного платіжного балансу становив 13,3 млрд. дол. США. На фоні зменшення надходжень іноземної валюти на внутрішній валютний ринок спостерігалося зростання девальваційних очікувань з одночасним зростанням попиту на іноземну валюту, в наслідок чого, впродовж 2014 р. гривня відносно долара США девальвувала на 97,3%.

Таблиця 2.

Динаміка показників зовнішньої торгівлі впродовж 2012;2015 рр.

Роки Показник. | |||||

Експорт товарів та послуг, млн. дол. США. | |||||

Темпи зміни експорту, %. | 27,47. | 3,42. | — 5,54. | — 19,93. | — 26,96. |

Імпорт товарів та послуг, млн. дол. США. | |||||

Темпи зміни імпорту, %. | 34,75. | 7,53. | — 3,48. | — 28,05. | — 29,35. |

Баланс товарів та послуг, млн. дол. США. | — 10 145. | — 14 346. | — 15 634. | — 4606. | — 1691. |

Джерело: розраховано за даними Національного банку України Саме 2014 р. став роком вимушеної відмови від штучно стабільного обмінного курсу гривні та переходу до гнучкого обмінного курсу, який визначається фундаментальними факторами ринку: попитом та пропозицією.

Накопичені дисбаланси попередніх періодів відігравали важливу роль впродовж 2015 р. і стали причиною різкої девальвації гривні щодо долара США в лютому 2015 р. майже на 72%. У 2015 р. в умовах плаваючого валютного курсу дії НБУ були спрямовані на згладжування надмірних коливань обмінного курсу гривні, викликані погіршенням ситуації на міжнародних ринках та скороченням експортних надходжень. На кінець 2015 р. обмінний курс гривні вдалося стабілізувати.

З метою виявлення курсоутворюючих факторів проаналізуємо взаємозв'язок динаміки фундаментальних факторів і валютних курсів гривні за 2012;2015 рр. (Y1 — пара грн. /долар США, Y2 — пара грн. /євро). Фундаментальні фактори представлені такими макроекономічними показниками: х1 — сальдо експорту-імпорту товарів і послуг, млн. доларів США; х2 — грошова маса (агрегат М3), млн. грн.; х3 — облікова ставка НБУ, %; х4 — обсяги продажу державних цінних паперів на первинному ринку, тис. штук; х5 — гроші поза банками (агрегат М0), млн. грн.; х6 — дефіцит зведеного бюджету, у % до ВВП; х7 — інвестиції в основний капітал, млн. грн.; х8 — зовнішній борг (прямий та гарантований), млрд. доларів США; х9 — золотовалютні резерви НБУ, млн. доларів США; х10 — швидкість обертання грошової маси, кількість обертів; х11 — індекс споживчих цін, %.

Щільність зв’язку між цими факторами і валютними курсами гривні представлена кореляційною матрицею (табл. 3).

Таблиця 3.

Коефіцієнти кореляції між фундаментальними факторами і валютними курсами.

Y1. | Х1. | Х2. | Х3. | Х4. | Х5. | Х6. | Х7. | Х8. | Х9. | Х10. | X11. | Y2. | |

Y1. | 0,75. | 0,76. | 0,92. | — 0,68. | 0,76. | — 0,79. | 0,54. | — 0,76. | — 0,8. | — 0,84. | 0,48. | 0,99. | |

Х1. | 0,67. | 0,72. | — 0, 20. | 0,77. | 0,15. | — 0,59. | — 0,63. | — 0,69. | 0,11. | 0,46. | 0,77. | ||

Х2. | 0,62. | — 0,14. | 0,94. | — 0,57. | 0,99. | 0,99. | — 0,94. | — 0,80. | 0,49. | 0,81. | |||

Х3. | 0,55. | 0,67. | 0,56. | — 0,62. | — 0,57. | — 0,70. | 0,82. | 0,48. | 0,89. | ||||

Х4. | — 0,16. | 0,36. | — 0,16. | — 0,15. | — 0,09. | 0,35. | — 0,11. | — 0,51. | |||||

Х5. | — 0,59. | 0,99. | 0,99. | — 0,92. | — 0,84. | 0,48. | 0,82. | ||||||

Х6. | — 0,55. | — 0,59. | — 0,58. | 0,76. | 0,17. | — 0,79. | |||||||

Х7. | 0,99. | 0,99. | — 0,81. | 0,12. | 0,80. | ||||||||

Х8. | 0,99. | — 0,79. | 0,12. | — 0,71. | |||||||||

Х9. | — 0,79. | — 0,51. | — 0,84. | ||||||||||

Х10. | 0,36. | — 0,61. | |||||||||||

X11. | 0,49. | ||||||||||||

Y2. |

Джерело: розраховано за даними Національного банку України Недіагональні елементи матриці - це лінійні коефіцієнти кореляції rik, які оцінюють не причинно-наслідкові, а супутні зв’язки між показниками, що корелюють. Оскільки інформаційна база даного дослідження представлена динамічними рядами, то коефіцієнти кореляції відображають синхронність змін фундаментальних факторів і валютних курсів, що зумовлено дією спільних причин їхньої варіації.

Валютні курси грн. /долар і грн. /євро змінюються в динаміці майже синхронно — коефіцієнт кореляції між ними становить 0,99. Спільним для обох курсів валют є істотність зв’язку з таким фактором, як облікова ставка НБУ та неістотність зв’язку з індексом споживчих цін. З іншими фундаментальними факторами щільність зв’язку кожної пари курсових співвідношень різниться. Як свідчать значення коефіцієнтів кореляції, зв’язок валютного курсу грн. /євро з фундаментальними факторами сильніший порівняно з курсом грн. /долар. Для пари грн. /євро та для пари грн. /долар коефіцієнти кореляції з більшістю фундаментальних факторів перевищують 0,8 або наближаються до цього рівня.

Не останню роль при формуванні ціни на валюту відіграють спекулятивні настрої. Спекулянтами на валютних ринках називають інвесторів, котрі купують або продають валюту, розраховуючи на зростання або зниження обмінного курсу валюти. Однак спекулятивний тиск на обмінний курс може бути різноплановим: раціональним або ж ірраціональним. Про раціональний вплив варто говорити тоді, коли макроекономічні показники країни свідчать про певні зміни в економіці, ірраціональний — прогнози інвесторів надумані, тобто не підтверджуються реальними показниками. Раціональні спекуляції валюти тією чи іншою мірою присутні на валютних ринках країни постійно, ірраціональні - мають стихійний характер та є причиною необґрунтованих коливань ціни на валюту. Останній вид спекулятивних операцій передбачає наявність невизначеності та може бути причиною значних втрат економіки країни.

Висновки

Аналіз динаміки обмінного курсу національної валюти та визначальних факторів її формування дозволяє стверджувати, що в Україні девальвація гривні є результатом накопичених дисбалансів в економіці країни, що роками не вирішувалися. Впродовж 2012;2013 рр. для стримування девальвації гривні використовувалися валютні інтервенції, що стало причиною накопичення девальваційних очікувань та різкого здешевлення гривні в 2014 р. Позитивний вплив здешевлення національної валюти на платіжний баланс (у 2014 та 2015 рр. обсяг імпорту товарів і послуг зменшився відповідно на 28% і 29%) не буде довготривалим явищем, оскільки структурні деформації національної економіки і надалі виступатимуть девальваційним фактором. Здешевлення валюти для покращення сальдо платіжного балансу використовувати не доцільно, оскільки темпи зміни експорту в усі роки, крім 2013 р. перевищували темпи зміни імпорту. За результатами дослідження дієвим інструментом впливу на динаміку курсу національної валюти можна визначити облікову ставку НБУ.

Подальші дослідження передбачають встановлення макроекономічних факторів, що виступатимуть фундаментальним фактором згладжування курсової волатильності.

Література

- 1. Вахненко Т. П. Зовнішні боргові зобов’язання у системі світових фінансово-економічних відносин / Т. П. Вахненко; Ін-т економіки та прогнозування НАН України. — К.: Фенікс, 2006. — 536 с.

- 2. Найман Э. — Л. Малая энциклопедия трейдера / Э. — Л. Найман. — К.: ВИРА-Р Альфа Капитал, 1999. — 236 с.

- 3. Симчера В. М. Финансовые и актуарные вычисления: Учебно-практическое пособие / В. М. Симчера. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К», 2005. — 556 с.

- 4. Лиховидов В. Н. Фундаментальный анализ мировых валютных рынков: методы прогнозирования и принятия решений / В. Н. Лиховидов. — Владивосток, 1999. — 234 с.

- 5. Береславська О. Курсоутворення гривні в контексті змін у світовій валютній системі / Олена Береславська // Вісник НБУ. — 2014. — № 3. — С.10−16.

- 6. Береславська О. Девальвація гривні та спричинені нею виклики для України / Олена Береславська // Вісник НБУ. — 2015. — № 2. — С.26−33.

- 7. Офіційний сайт Національного банку України [Електронний ресурс]. — Режим доступу: http://www.bank.gov.ua