Теоретичні засади обліку доходів страхової компанії

Слід також звернути увагу, що крім фінансової звітності страховики подають уповноваженому органу «страхову звітність». Таким уповноваженим органом зараз є ком. фін.послуг, а до специфічної («страхової») звітності слід віднести «Декларацію з перестрахування», «Звіт про доходи та витрати страховика» і «Пояснювальну записку до звітних даних страховика». Бухгалтерський облік у страховій діяльності… Читати ще >

Теоретичні засади обліку доходів страхової компанії (реферат, курсова, диплом, контрольна)

Основним джерелом грошових надходжень страхової організації є страхові платежі, які сплачуються страхувальниками відповідно до договорів страхування (перестрахування). Існують різні підходи щодо визначення доходів страховика. У деяких країнах страхові платежі класифікують як доходи від страхової діяльності і фінансовий результат розраховують шляхом зіставлення отриманих страхових платежів і витрат.

Згідно з теорією страхування страхові платежі не належать до доходів від страхової діяльності в момент їх надходження, а підлягають попередньому розподілу на зароблені і незароблені страхові платежі. Отримані страхові платежі визнаються доходами, тобто заробленими страховими платежами, протягом терміну чинності договору страхування методом рівномірного нарахування, оскільки з перебігом часу ймовірність настання страхового випадку і відповідно ймовірність страхових виплат поступово знижуються.

Зароблені страхові платежі - це частка від сум надходжень страхових платежів, що відповідає страховим ризикам, які минули повністю або частково на звітну дату.

Методика розрахунку зароблених страхових платежів безпосередньо пов’язана з порядком формування резервів незароблених премій (незароблених платежів). Зароблені страхові платежі з видів страхування, інших ніж страхування життя, визначаються шляхом збільшення суми надходжень страхових платежів протягом звітного періоду на суму незароблених страхових платежів на початок звітного періоду і зменшення отриманого результату на суму незароблених страхових платежів на кінець звітного періоду.

Бухгалтерський облік у страховій діяльності має певні особливості. Йому притаманні особливі бухгалтерські рахунки, особливі фінансові операції, а також те, що окремі стандарти (положення) бухгалтерського обліку, що затверджені Міністерством фінансів України, на страхову діяльність не розповсюджуються.

Більшість страхових компаній у своїй діяльності використовують журнально-ордерну форму обліку, яка побудована на використанні системи групувальних та нагромаджу вальних облікових регістрів — журналів-ордерів та допоміжних відомостей до них.

Записи в журнали-ордери здійснюють на підставі первинних документів протягом місяця, а у випадку наявності великої кількості первинних документів їх групують у відповідних відомостях, а місячні підсумки з них переносять у журнали-ордери.

У журналах-ордерах проводиться синтетичний облік операцій. Аналітичний облік при даній формі проводиться у відомостях аналітичного обліку за рахунками 978 «Виплати страхового відшкодування та страхових сум» та 76 «Страхові платежі».

За всіма іншими синтетичними рахунками ведуться оборотні відомості встановленої форми.

Предметом безпосередньої діяльності страховика може бути лише страхування, перестрахування і фінансова діяльність, пов’язана з формуванням, розміщенням страхових резервів та їх управлінням. Відповідно до ст. 30 ЗУ «Про страхування» № 85 «страхові компанії (страховики) повинні створювати страхові резерви, достатні для майбутніх виплат страхових сум і страхових відшкодувань».

Плата за страхування, яку страхувальник зобов’язаний внести страховику згідно з договором страхування має назву страховий платіж, і Планом рахунків для цього передбачено рахунок 76 «Страхові платежі». Субрахунки до цього рахунку відкриваються за видами страхування.

При цьому слід мати на увазі, що відповідно до п. 3.2.3 Закону про ПДВ: «не є об'єктом оподаткування операції надання послуг із страхування і перестрахування, передбачених Законом України „Про страхування“, соціального і пенсійного страхування».

Це також має важливе значення для відображення у бухгалтерському обліку надходження страхових платежів.

Специфічною лише для страховиків операцією є здійснення страхових виплат. Відповідно до ст. 9 ЗУ «Про страхування» № 85/96-ВР від 07.03.1996:

— «страхова виплата — грошова сума, яка виплачується страховиком відповідно до умов договору страхування при настанні страхового випадку».

П (С)БО 15 «Дохід», що визначає методологічні засади формування в бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності, не поширюється на доходи, пов’язані зі страховою діяльністю.

Відповідно до статті 34 ЗУ «Про страхування» № 85/96-ВР від 07.03.1996:

— «страховики публікують свій річний баланс за формою і в порядку, встановленими Уповноваженим органом. При цьому, достовірність та повнота річного балансу і звітності страховиків повинна бути підтверджена аудитором (аудиторською фірмою)».

Згідно з пунктом 2.3 Наказу затвердженого Міністерством фінансів України № 210 від 28.03.02:

— «страховики оприлюднюють річну фінансову звітність та консолідовану звітність шляхом публікації у періодичних виданнях або розповсюдження її у вигляді окремих друкованих видань».

В листі № 063 від 12.12.2001 Мінфін пояснює:

— «страховики мають оприлюднити консолідований баланс за формою, визначеною П (С)БО 2 „Баланс“, яке затверджене наказом Міністерства фінансів України від 31.03.99 р. № 87 та зареєстроване в Міністерстві юстиції України 21.06.99 р. за № 396/3689».

Слід також звернути увагу, що крім фінансової звітності страховики подають уповноваженому органу «страхову звітність». Таким уповноваженим органом зараз є ком. фін.послуг, а до специфічної («страхової») звітності слід віднести «Декларацію з перестрахування», «Звіт про доходи та витрати страховика» і «Пояснювальну записку до звітних даних страховика».

Що стосується податкової звітності, то тут головним документом є Декларація. Але заповнюючи цей документ, слід пам’ятати, що у галузі страхування використовуються дві ставки податку на прибуток — 3 відсотки та 25 відсотків. При цьому, ставка у 3% застосовується до операцій зі страхування (перестрахування), а ставка у 25% - до операцій, пов’язаних з іншою фінансовою діяльністю страховика.

Всі доходи від страхової діяльності, крім зароблених страхових премій, відносять до інших операційних доходів, облік яких здійснюється на рахунку 71 «Інший операційний дохід» за субрахунком 719 «Інші доходи від операційної діяльності».

Доходи від інвестиційної діяльності є похідними від первинних доходів страховика.

Нагромаджуючи доходи від страхової діяльності, страховик має змогу протягом певного періоду розпоряджатися коштами, отриманими від страхувальників, та інвестувати їх у різні сфери.

Страхова компанія має право робити за рахунок тимчасово вільних коштів страхових резервів як капітальні, так і фінансові інвестиції.

Доходи, отримані від інвестування коштів страхових резервів і власних коштів страховика у вигляді банківських процентів, від володіння корпоративними правами, облігаціями та іншими цінними паперами обліковуються на рахунку 73 «Інші фінансові доходи» в складі інших фінансових доходів.

Тепер перейдемо безпосередньо до відображення у бухгалтерському обліку страхових платежів.

Страховики, незважаючи на те, що вони є фінансовими установами, ведуть бухгалтерський облік відповідно Плану рахунків, затвердженого наказом Мінфіну № 291.

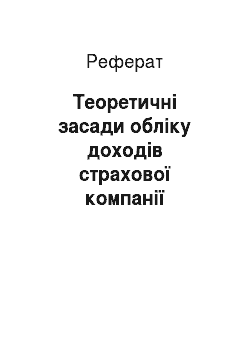

Для обліку страховиками надходжень страхових платежів (страхових внесків, страхових премій) за договорами страхування Планом рахунків призначено рахунок 76 «Страхові платежі» (Рис 7).

Рис. 7. — Структура рахунку 76 «Страхові платежі»:

Щомісяця рахунок 76 закривається кореспонденцією із субрахунком 703 «Дохід від реалізації робіт і послуг».

Як уже було сказано вище, страхувальник зобов’язаний внести страховику згідно з договором страхування плату за страхування — страховий платіж.

Тобто, рахунок 76 «Страхові платежі» має кореспондувати з рахунком на якому страховик веде облік страхувальників.

Таким рахунком має бути рахунок 36 «Розрахунки з покупцями та замовниками».

Саме сума отриманих (нарахованих) страхових платежів має визначальне значення для визначення доходу страховика від страхової діяльності.

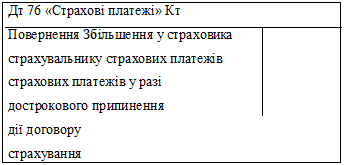

Для узагальнення інформації про доходи від страхової діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу Планом рахунків призначено рахунок 70 «Доходи від реалізації» і субрахунки до нього:

- — 701 «Дохід від реалізації готової продукції»;

- — 702 «Дохід від реалізації товарів»;

- — 703 «Дохід від реалізації робіт і послуг».

Формування даних на цих рахунках наведено на рис. 8.

Рис. 8. — Формування даних на рахунках 701−703:

На субрахунку 703 «Дохід від реалізації робіт і послуг» страховики узагальнюють інформацію про доходи від надання страхових послуг, про результати зміни резервів незароблених премій.

Аналітичний облік доходів від реалізації ведеться за видами послуг, регіонами збуту та/або іншими напрямками, визначеними страховиком.

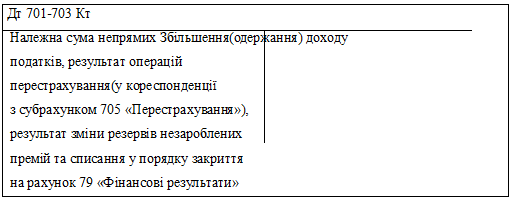

На субрахунку 705 «Перестрахування» підприємства, що є страховиками відповідно до Закону України «Про страхування», узагальнюють інформацію про частки страхових платежів (страхових внесків, страхових премій) за договорами перестрахування (Рис. 9).

Рис. 9. — Формування даних на рахунках 705 «Перестрахування»:

Дохід страховика визнається щомісячно шляхом закриття рахунку 76 «Страхові платежі» в кореспонденції з субрахунком 703 «Дохід від реалізації робіт і послуг».

Валовий фінансовий результат від страхової діяльності обчислюється як різниця між доходами від страхової діяльності та витратами страховика на надання страхових послуг.

Згідно Положення (стандарту) бухгалтерського обліку 3 «Звіт про фінансові результати» доходи від страхової діяльності відображаються у складі доходів від операційної діяльності.

Бухгалтерський облік зароблених страхових платежів ведеться на рахунку 70 «Доходи від реалізації» субрахунок 703 «Зароблені страхові платежі» (Табл. 2).

Таблиця. 2. — Кореспонденція рахунків з обліку зароблених страхових платежів:

Зміст операції. | Кореспонденція рахунків. | |

Дебет. | Кредит. | |

1. Отримані протягом звітного періоду страхові платежі: | ||

2. Суми часток страхових платежів, сплачених перестраховикам: | ||

3. Результат зміни резерву незароблених премій: |

|

|

4. Отримане за результатами операцій сальдо рахунку 703 (кредитове) списується на рахунок 79. |

Доходи від страхової діяльності відображаються проводками наведеними в табл. 3.

Таблиця 3. — Кореспонденція рахунків з обліку доходів від страхової діяльності:

Зміст операції. | Кореспонденція рахунків. | |

Дебет. | Кредит. | |

1. Отримані комісійні винагороди за перестрахування: | ||

2. Отримані частки від страхових сум та страхових відшкодувань за договорами перестрахування: | ||

3. Повернені суми із централізованих страхових резервних фондів: | ||

4. Повернені суми технічних резервів, інших, ніж резерв незароблених премій: |

Відображення в бухгалтерському обліку належних страхових платежів залежить від визначених договором страхування умов сплати страхувальником страхових платежів і набрання чинності договору страхування (Табл. 4).

Таблиця 4. — Кореспонденція рахунків з обліку належних страхових платежів:

Зміст операції. | Кореспонденція рахунків. | |

Дебет. | Кредит. | |

1. Якщо договір страхування набуває чинності з моменту внесення першого страхового платежу, то облік страхових платежів здійснюється при допомозі таких проводок: | ||

а) сума належних страховику страхових платежів за договором страхування: | ||

б) сума отриманого страхового платежу: | 301,311. | |

в) при визначенні фінансових результатів за звітний період кредитовий залишок з рахунку 76 відображає обсяг отриманої валової страхової премії і підлягає закриттю на рахунок 7031. Тому одночасно з вказаними вище проводками сума надходжень страхових платежів відображається: | ||

Для страховиків, які здійснюють страхування життя: | ||

2. Якщо договір страхування набирає чинності з зазначеної в ньому дати, на суму належних страховику у звітному періоді страхових платежів (незалежно від факту оплати) складається проводка: | ||

Одночасно належні страховику страхові платежі відображаються: | ||

3. У випадку отримання попередньо сплачених страхових платежів (розрахунки з отриманих авансів) складаються такі бухгалтерські проводки: | ||

а) на суму отриманих страхових платежів: | ||

б) з набранням чинності договору страхування: | ||

в) нарахування страхових платежів: | ||

г) при визначенні фінансових результатів залишок на рахунку 76 підлягає закриттю на рахунок 703: | ||

4. У випадках, якщо відокремлений підрозділ страховика не здійснює страхову діяльність у повному обсязі, а тільки отримує страхові платежі, розрахунки з головною організацією та підрозділом відображаються такими проводками: | ||

а) належні до сплати страхові платежі: | ||

б) отримані страхові платежі: | ||

в) при визначенні фінансових результатів: |

У випадках отримання страхових платежів за участю страхових посередників розрахунки з ними здійснюються на субрахунку 364 «Розрахунки із страховими посередниками». Страховий агент, який отримав страхові платежі від страхувальників, зобов’язаний перерахувати кошти на рахунок страховика на протязі двох робочих днів. Належна страховому агенту комісійна винагорода обліковується страховиком у складі витрат на збут.

Типові проводки з обліку отриманих страхових платежів за участю страхових посередників наведено в табл. 5.

Таблиця 5. — Кореспонденція рахунків з обліку отриманих страхових платежів за участю страхових посередників:

Зміст операції. | Кореспонденція рахунків. | |

Дебет. | Кредит. | |

1. Належні страховику страхові платежі відповідно до наданого страховим агентом звіту відображаються: | ||

2. Водночас страхові платежі списуються для розрахунку зароблених страхових платежів: | ||

3. Надходження страхових платежів від страхового агента: | ||

4. Утримана страховим посередником належна йому комісійна винагорода відображається: |

Страхові платежі у страхового посередника обліковуються на субрахунках 703 «Доходи від реалізації робіт і послуг» та 704 «Вирахування з доходу» рахунку 70 «Доходи від реалізації». Типові проводки з обліку страхових платежів у страхового посередника наведено в табл. 6.

Таблиця 6. — Кореспонденція рахунків з обліку страхових платежів у страхового посередника:

Зміст операції. | Кореспонденція рахунків. | |

Дебет. | Кредит. | |

1. Сума отриманих страхових платежів від страхувальників-громадян: | ||

2. Належні за договорами страхування кошти від страхувальників-юридичних осіб: | ||

3. Надходження коштів на поточний рахунок страховика: | ||

4. Належні до перерахування страховику кошти за договорами страхування: | ||

5. Перерахування коштів страховику: | ||

6. Комісійна винагорода страхового агента: | ||

7. Сальдо субрахунків 703 і 704 списуються в порядку закриття цих субрахунків відповідно в Кт та Дт рахунку 79. |

|

|

Нагромадження даних щодо надходження та повернення страхових платежів здійснюється у відомості аналітичного обліку.

Зокрема, в ній повинна відображатися така інформація: вид страхування; дата надходження або повернення страхових платежів; прізвище страхувальника (або назва страхувальника-юридичної особи); обороти за дебетом та кредитом рахунку 76.

Окрім страхової діяльності страховик отримує доходи і від інвестиційної діяльності. Облік придбаних страховою компанією акцій, облігацій ведеться на рахунку 35 «Поточні фінансові інвестиції». Типові бухгалтерські проводки з обліку доходів від інвестиційної діяльності наведено в табл. 7.

Таблиця 7. — Бухгалтерські проводки з обліку доходів від інвестиційної діяльності:

Зміст операції. | Кореспонденція рахунків. | |

Дебет. | Кредит. | |

1. Придбання цінних паперів може проводитись: | ||

а) шляхом оплати готівкою: | ||

б) шляхом оплати з поточного чи валютного рахунку: | 311,312. | |

в) шляхом внесків засновників у рахунок їх вкладень у статутний фонд страхової компанії: | ||

2. Надходження дивідендів за придбані акції інших організацій: | 301,311. | |

3. Виплата з каси нарахованих дивідендів від участі в підприємстві: | ||

4. Викуп у акціонерів акцій, що належать їм: | 301,311. | |

5. Надходження коштів за реалізацію акцій: |

Доходи страховика відображаються у «Звіті про фінансові результати», а більш детальну інформацію про них можна знайти в «Примітках до річної фінансової звітності».

До того ж страховик зобов’язаний складати спеціалізовану звітність, зокрема «Звіт про доходи і витрати», де також знаходить своє відображення інформація про доходи страхової компанії.