Аналіз обертання оборотних коштів

Коефіцієнт обертання дебіторської заборгованості, який вказує в скільки разів виручка від реалізації продукції перевищує середню дебіторську заборгованість. Коефіцієнт обертання активів підприємства, який характеризує швидкість обороту сукупних активів. Коефіцієнт обертання оборотних активів, який вказує на швидкість обороту оборотних активів. Для проведення аналізу обертання необхідно визначимо… Читати ще >

Аналіз обертання оборотних коштів (реферат, курсова, диплом, контрольна)

Прискорення обертання оборотних коштів зменшує потребу в них, дозволяє підприємству вивільнювати частину оборотних коштів для додаткового випуску продукції, або для потреб народного господарства. У результаті прискорення обертання зменшуються потреби у запасах сировини, матеріалів, палива, тобто вивільнюються грошові ресурси, які було раніше вкладено у ці запаси.

Для проведення аналізу обертання необхідно визначимо такі показники.

1) Коефіцієнт обертання активів підприємства, який характеризує швидкість обороту сукупних активів.

раз де В — виручка від реалізації продукції за звітний період;

Асер. — середній розмір сукупних активів за звітний період.

.

де Ап — сума активів на початок звітного періоду.

— сума сукупних активів на кінець звітного періоду.

2) Коефіцієнт обертання оборотних активів, який вказує на швидкість обороту оборотних активів.

раз.

3) Коефіцієнт обертання дебіторської заборгованості, який вказує в скільки разів виручка від реалізації продукції перевищує середню дебіторську заборгованість.

раз.

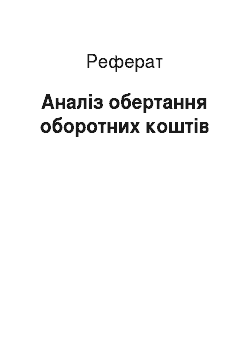

4) Тривалість обороту сукупних активів.

дн.

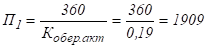

5) Тривалість обороту оборотних активів.

дн.

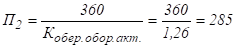

6) Період погашення дебіторської заборгованості.

дн.

Таким чином, за звітний період активи підприємства обертаються 0,19 раз, для одного обороту необхідно 1909 днів. Оборотні активи обертаються за 285 днів зі швидкістю 1,26 раз за звітний період. Погашення дебіторської заборгованості відбувається за 105 днів зі швидкістю 3,42 разів за період.