Основні порушення, які виявляються під час проведення аудиту касових операцій

Повторне використання одних і тих же документів для списання грошей по касі, надлишкове списання грошей по касі шляхом неправильного підрахунку підсумків в касових документах і звітах касира, надлишкове списання грошей по касі без підстав або за фальсифікованими документами надлишкове списання грошей по касі шляхом підробки законно оформлених документів зі збільшенням сум списань… Читати ще >

Основні порушення, які виявляються під час проведення аудиту касових операцій (реферат, курсова, диплом, контрольна)

Ретельне вивчення зазначених питань дасть змогу аудитору скласти думку про стан касових операцій на підприємстві, визначити вузькі місця в організації їх обліку і можливі напрямки порушень і помилок.

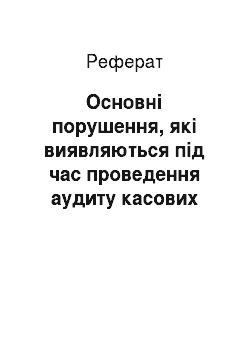

Основні порушення готівкового обігу, за які накладаються стягнення показані ні рис. 6.1.

Рис. 6.1. Типові порушення, які виявлені аудитором при проведенні аудиту касових операцій

Ці типові порушення більш детально розкриті в табл. 6.1.

Таблиця 6.1 Основні порушення в операціях з грошовими коштами в касі, виявлені в процесі аудиту.

№ п/п. | Виявлені порушення. | Характеристика порушення. |

Пряме розкрадання грошових коштів. | нічим не обґрунтоване пряме розкрадання грошових коштів розкрадання грошових коштів, що маскується розписками посадових осіб, працівників бухгалтерії та інших працівників. | |

Не оприбуткування та привласнення грошових коштів, що надійшли. | Не оприбуткування і привласнення грошових коштів, що надійшли з банку не оприбуткування і привласнення грошових сум, що надійшли від різних фізичних та юридичних осіб по прибуткових ордерах не оприбуткування і привласнення грошових сум, що надійшли від різних юридичних осіб за довіреностями неповне оприбуткування грошових сум. | |

Надлишкове списання грошей по касі. | повторне використання одних і тих же документів для списання грошей по касі, надлишкове списання грошей по касі шляхом неправильного підрахунку підсумків в касових документах і звітах касира, надлишкове списання грошей по касі без підстав або за фальсифікованими документами надлишкове списання грошей по касі шляхом підробки законно оформлених документів зі збільшенням сум списань. | |

Привласнення сум, законно нарахованих різним особам та організаціям. | привласнення депонованої заробітної плати та коштів, нарахованих за іншими підставами, привласнення сум, що належать іншим підприємствам. | |

Недотримання лімітів залишку готівки. | розрахунки готівкою в сумі, що перевищує ліміт не встановлення ліміту залишку готівки несвоєчасна здача понадлімітних залишків готівки в банк. | |

Проведення розрахунків з різними особами понад встановлені ліміти. | розрахунки готівкою в сумі, що перевищує гранично встановлену норму. | |

Розрахунки з населенням готівкою за готову продукцію, товари, виконані роботи та надані послуги без застосування реєстраторів розрахункових операцій (РРО). | не застосовуються реєстратори розрахункових операцій, використовуються реєстратори розрахункових операцій, не зареєстровані в податкових органах. | |

Некоректне відображення касових операцій в регістрах синтетичного обліку. | некоректне складання проводок, неправильне виведення залишків, невідповідність записів в регістрах записам в касовій книзі, звітах касира і документах. |