Практичні аспекти застосування методу чутливості для оцінки рівня проектного ризику

В окремих випадках діапазон відкритий: одна із меж відсутня. У разі, якщо є визначений найбільш вірогідний (або оптимальний) рівень факторного показника, то відповідно крайні межі діапазону будуть визначатися з огляду на його можливу зміну. Наприклад, якщо факторний показник (оптимальний обсяг виробництва) У межах попередньо визначеного діапазону здійснюється зміна одного із факторних показників… Читати ще >

Практичні аспекти застосування методу чутливості для оцінки рівня проектного ризику (реферат, курсова, диплом, контрольна)

ПРАКТИЧНІ АСПЕКТИ ЗАСТОСУВАННЯ МЕТОДУ ЧУТЛИВОСТІ ДЛЯ ОЦІНКИ РІВНЯ ПРОЕКТНОГО РИЗИКУ

Інвестиційна діяльність загалом та проектна діяльність зокрема тісно інтегрована у фінансово-виробничу діяльність; більше того, вона є її базисом, тим, що надає початкового імпульсу, а отже, визначає і майбутню конфігурацію.

Оцінка інвестиційного проекту, незважаючи на методологічну єдність, практично завжди є односторонньою. Ніколи не можна однозначно сказати, що проект доцільний за всіма критеріями, оскільки таких критеріїв є дуже багато, і тільки їх синтез дає наближене уявлення про «відповідність» проекту. Одним із найбільш вагомих і водночас неоднозначних критеріїв є ризик, який визначає всі інші. Без перебільшення можна сказати, що проектний ризик — це той параметр, який і формує управлінський механізм рішень щодо нього.

Дуже цікавий термін «нановідсоткова дата» ввели в економічний лексичний обіг Том Де Марко й Тімоті Листер, який красномовно свідчить про те, що може відбутися із проектом, якщо не враховувати ризики. Нановідсоткова дата — це дата завершення проекту, яка розрахована без врахування проектних ризиків. Характерно, що ймовірність завершення проекту саме в цю дату складає близько одного нановідсотка, тобто майже нулю [1]. За аналогією з нановідсотковою датою можна вести мову й про нановідсотковий бюджет проекту.

Напевно, найнеординарнішим і неоднозначним методом оцінки рівня проектного ризику є метод чутливості, адже, здійснюючи аналіз ризику інвестиційного проекту, досить часто необхідно отримати відповідь на питання: що трапиться із результативним показником, якщо зміниться значення однієї з факторних змінних? Отримати відповідь на це питання можна застосувавши метод чутливості, важливість якого підтверджена практично всіма міжнародними стандартами бізнес-планування: UNIDO, TACIS, BFM Group, KPMG, EBRD та інші.

Проблемами оцінки рівня проектного ризику займалися численні зарубіжні й вітчизняні автори, зокрема: А. Альгін, І. Бланк, В. Віденський, В. Вітлінський, В. Гранатуров, Ю. Кулаєв, В. Лук’янова, Г. Марковіц, В. Москвін, О. Слюсаренко, С. Фішер, Т. Хачатуров, У. Шарп, Й. Шумпетер та інші.

Незважаючи на доволі значну проробку багатьох аспектів оцінки рівня проектного ризику, метод чутливості не знайшов належного відображення в працях фахівців, і, як наслідок, відсутні структуровані практичні рекомендації щодо його застосування. Зокрема подальшої розробки потребують критерії оцінки чутливості. Особливо недослідженим залишаються математичні форми оцінки чутливості параметрів проекту. Удосконалення потребують також сучасні форми представлення й, що не менш важливо, інтерпретації результатів аналізу чутливості.

Метою статті є розкриття практичних аспектів методу чутливості для оцінки рівня проектного ризику.

Метод чутливості можна віднести до групи методів моделювання з притаманними для нього перевагами та недоліками. Хоча моделі й не претендують на створення точної копії реального процесу або об'єкта, вони можуть доволі точно відображати реальні відношення і взаємодії між різними факторами і, що дуже важливо, для дослідника дозволяють об'єднувати інформацію з різних джерел.

Метод чутливості, як метод оцінки рівня проектного ризику, може мати різні форми. Найбільш поширеною в проектній практиці є детермінована форма, згідно з якою дослідник самостійно обирає перелік факторів, при цьому задаються різні значення одного або більше параметрів з визначеними числовими відхиленнями від вихідної точки [2].

З погляду авторів, найбільш суттєвим обмеженням детермінованої форми аналізу чутливості є доволі слабка наочність представлення його результатів: якщо факторів більше двох, практично неможливо показати результати за допомогою графіка. З іншого боку, виникає проблема інтерпретації результатів аналізу, яка є наслідком доволі суб'єктивного вибору факторів дослідником і розуміння їх бажаного діапазону зміни. Загалом, слід чітко розуміти, що еталонів того, який ступінь варіації в результатах є прийнятним, не існує, а отже, включається вкрай суб'єктивний фактор інтерпретації результатів.

Види детермінованої форми аналізу чутливості рівня проектного ризику можна згрупувати таким чином:

- — однофакторний аналіз;

- — багатофакторний аналіз.

Якщо при однофакторному аналізі може варіюватися тільки одна змінна, то при багатофакторному таким змінних може бути доволі значна кількість, що значно ускладнює саму процедуру аналізу та практично унеможливлює наочність представлення результатів.

Автори пропонують такі кроки здійснення однофакторного аналізу чутливості рівня проектного ризику:

1. За допомогою математичного рівняння задається взаємозв'язок між результативним та факторними (як уже зазначалося, факторних показників декілька, і тільки у рідкісних випадках, і то при надмірному спрощенні реального процесу, обирають тільки один фактор) показниками. Для цього можна скористатися потужним апаратом економетрії. У такому випадку після того, як форма взаємозв'язку встановлена, тобто здійснена специфікація майбутньої моделі, спеціальними методами оцінюються невідомі параметри і записується сама модель у вигляді одного рівняння або системи рівнянь.

Взаємозв'язок може задаватися й на основі конкретної загальноприйнятої залежності між ними (формули). Наприклад, поширеним є застосування залежності між чистою теперішньою вартістю (NPV) та показниками, які на неї впливають.

- 2. Визначаються найбільш вірогідні значення факторних показників та можливі діапазони їх зміни. Сам діапазон зміни складається з двох меж — верхньої Xmax та нижньої Xmin, тобто має такий вигляд: [xmm,…, xmax ] і тільки складає 120 000 од., а його ймовірна зміна — + 8%, то діапазон буде такий: [,…, 110 400,120000,129 600,…,].

- 3. в окремих випадках діапазон відкритий: одна із меж відсутня. У разі, якщо є визначений найбільш вірогідний (або оптимальний) рівень факторного показника, то відповідно крайні межі діапазону будуть визначатися з огляду на його можливу зміну. Наприклад, якщо факторний показник (оптимальний обсяг виробництва) У межах попередньо визначеного діапазону здійснюється зміна одного із факторних показників, і при цьому визначається зміна результативного показника. Так послідовно «перебираються» всі фактори. Поширений підхід, коли спочатку збільшують нижню межу діапазону на 1% (x%). При цьому визначається значення результативного показника, потім відповідно на 2% ((x+1) %) і т. д. Можливий й інший підхід: у межах нижнього та верхнього значення діапазону визначається найбільш вірогідне значення; потім це значення збільшують на 1%, на 2% і т.д. Аналогічно найбільш вірогідне значення зменшують на 1%, на 2% і т.д. І знову ж таки визначаються значення результативного показника, які відповідають значенням факторного.

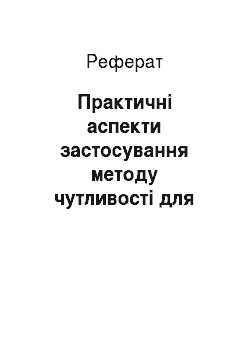

Як показник, який відображає таку зміну, тобто чутливість, доцільно використовувати показники еластичності, основним із яких є коефіцієнт еластичності. Коефіцієнт еластичності показує, на скільки відсотків зміниться результативний показник, якщо один із факторних зміниться на один відсоток. Так, якщо на результативний показник Y здійснюють вплив я-факторних показників (xj, x2, x3,…, xn), тобто Y = f (xj, x2, x3,…, xn), то коефіцієнт еластичності за фактором x може бути визначений таким чином:

(1).

де КЕх — коефіцієнт еластичності за фактором х;

y2, у — значення результативного показника відповідно після та до зміни;

x2, Xj — значення факторного показника після та до зміни.

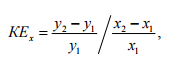

Наприклад, якщо результативний показник — чиста теперішня вартість (NPV), а факторний — ставка дисконтування (z), то формула коефіцієнта еластичності матиме такий вигляд:

(2).

де NPV2, NPV3 — значення чистої теперішньої вартості проекту відповідно після та до зміни, грн;

z2, Zj — рівень ставки дисконтування після та до зміни, %.

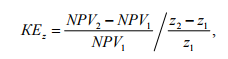

Крім чистої теперішньої вартості, як результативний показник при оцінці проектних ризиків можна застосувати дисконтований період окупності (DPI), модифіковану чисту теперішню вартість (MNPV), дисконтований індекс прибутковості (DPI), внутрішню норму прибутковості (IRR), модифіковану внутрішню норму прибутковості (MIRR), грошовий потік (CF) тощо.

Факторними показниками можна обрати будь-який кількісний показник, що прямо або опосередковано впливає на результативний. Автори пропонують такі результативні показники оцінки проектних ризиків та основні кількісні фактори впливу на них (рис. 1).

Рис. 1. Результативні показники оцінки проектних ризиків та основні кількісні фактори впливу на них

Варто одразу ж зауважити, що наведені на рис. 1 результативні та факторні показники можуть застосовуватися й при інших методах оцінки проектних ризиків.

4. На основі отриманих значень результативного показника в залежності від зміни факторного будується спеціальна аналітична таблиця, павутинний графік або графік чутливості. В останньому випадку на графіку відображується залежність між варіацією самого фактора та зміною результативного показника.

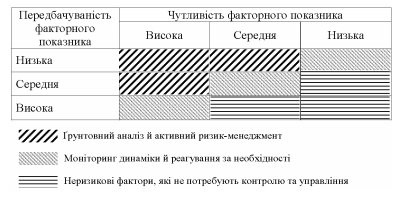

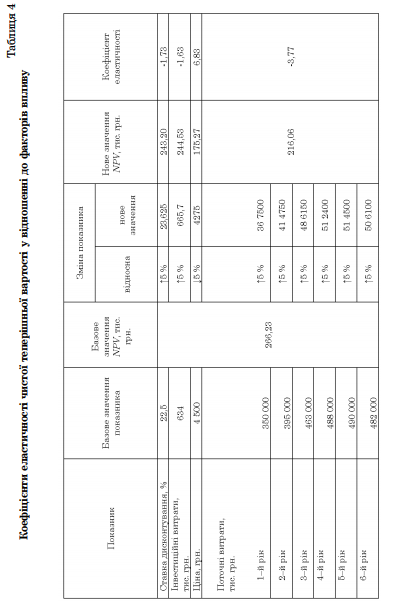

Таблиця 1 Загальний вигляд матриці чутливості.

Передбачув аність факторного показника. | Чутливість факторного показника. | |||

Висока. | Середня. | Низька. | ||

Низька. | ||||

Середня. | ||||

Висока. | ||||

Якщо факторних показників два або більше, то рекомендується формування матриці чутливості, яка дозволяє виділити найбільш ризикові факторні показники, або матриці чутливості та передбачуваності, в якій ще й здійснюється ранжування факторів за ступенем передбачуваності [3]. Розроблено значну кількість варіантів побудови подібних матриць. Розглянемо один із найбільш поширених (табл. 1).

Матриця чутливості дозволяє обґрунтувати комплекс заходів із попередження негативного впливу факторів за результатами аналізу. При цьому широко застосовуються такі правила прийняття рішень за позиціями факторів у матриці чутливості (табл. 2).

Таблиця 2 Правила прийняття рішень за позиціями факторів в матриці чутливості.

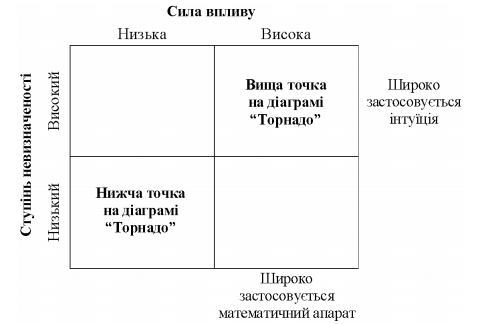

Останнім часом для відображення результатів застосування методу чутливості неабияке поширення набула так звана діаграма «Торнадо».

Діаграма «Торнадо» — це гістограма, в якій параметри розміщені вертикально замість стандартного горизонтального положення і впорядковані так, що найбільш широкий рядок знаходиться у верхній частині, а найбільш вузький відповідно у нижній. Останнім часом знаходить поширення й дещо інший підхід, коли базове значення результативного показника відображається у вигляді широкої вертикальної лінії (вісі торнадо), а відхилення, які виникають внаслідок зміни значень факторів, відкладаються вправо і вліво від осі й утворюють «воронку торнадо». Попередньо для спрощення побудови, фактори доцільно ранжувати за ступенем впливу на результативний показник. Зробити висновок щодо ризику проекту можна, керуючись розмірами воронки: чим вона ширша, тим відповідно сильніший вплив фактора на результативний показник.

Рекомендації щодо позиціювання факторів на діаграмі представлено на рис. 2.

Рис. 2. Позиціювання факторів на діаграмі «Торнадо»

Крім діаграми «Торнадо», для представлення результатів аналізу чутливості поширення також набули павутинні графіки й графіки чутливості [4]. З погляду авторів, усі вони мають застосовуватися комплексно, оскільки доповнюють один одного і несуть доволі різне змістовне навантаження.

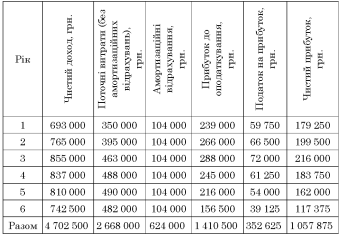

Розглянемо проект впровадження технологічної лінії виробництва газових котлів. Для його реалізації необхідно придбати технологічну лінію вартістю 620 тис. грн. Вартість доставки та монтажу 14 тис. грн. Термін експлуатації лінії складе 6 років, після чого лінія буде демонтована і продана за залишковою вартістю 10 тис. грн. Амортизаційні відрахування здійснюються рівномірно. Ставка дисконтування прийнято норму доходу на капітал — 22,5%. Запланована ціна одного газового котла (без непрямих податків) складає 4 500 грн. Запланований обсяг випуску виробів такий:

- — для другого року — 170 од;

- — для третього року — 190 од;

- — для четвертого року — 186 од;

- — для п’ятого року — 180 од;

- — для шостого року — 165 од.

На основі такого показника ефективності як чиста теперішня вартість необхідно здійснити аналіз чутливості проекту.

Інші вихідні та розрахункові дані наведено в табл. 3.

Таблиця 3 Вихідні та розрахункові дані для обчислення грошового потоку проекту.

- 1. Розраховуємо чистий грошовий потік за роками життєвого циклу проекту:

- — для першого року: 179 250 +104 000 = 283 250грн.;

- — для другого року: 199 500 +104 000 = 303 500 грн.;

- — для третього року: 216 000 +104 000 = 320 000 грн.;

- — для четвертого року: 183 750 +104 000 = 287 750 грн.;

- — для п’ятого року: 162 000 +104 000 = 266 000 грн.;

- — для шостого року: 117 375 +104 000 +10 000 = 231 375 грн.

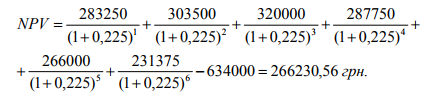

- 2. Розраховуємо чисту теперішню вартість проекту:

Результати дослідження ризику інвестиційного проекту є дуже показовими: найбільший вплив на чисту теперішню вартість здійснюють такі фактори як ціна одиниці продукції та поточні витрати. Таким чином, саме зниження ціни на продукцію та зростання поточних витрат становлять найбільший ризик для результативності цього інвестиційного проекту.

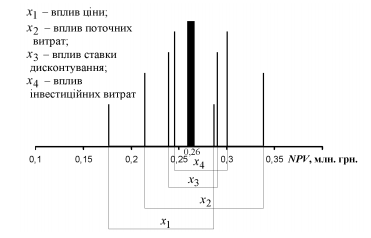

4. Побудуємо діаграму «Торнадо» (рис. 3).

Рис. 3. Діаграма «Торнадо» для п’ятивідсоткової зміни факторів

Так, згідно з діаграмою «Торнадо», базове значення результативного показника (чистої теперішньої вартості) складає 0,26 млн. грн. Найбільший впив на чисту теперішню вартість здійснюють такі фактори як ціна та поточні витрати, найменший — інвестиційні витрати. Наприклад, при зниженні інвестиційних витрат на заданих 5%, чиста теперішня вартість зросте до 0,30 млн. грн. Відповідним чином інтерпретуються всі інші елементи діаграми.

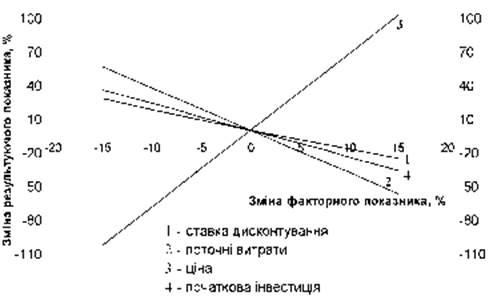

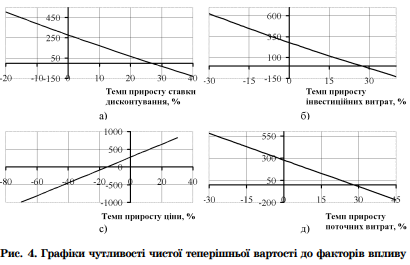

5. Побудуємо графіки чутливості чистої теперішньої вартості до темпів приросту: ставки дисконтування, інвестиційних витрат, ціни та поточних витрат (рис. 4).

Результат, отриманий за допомогою павутинного графіка, підтверджує, що найбільш істотний вплив здійснює фактор ціни: 15%-ве зростання ціни обумовлює більш ніж 100%-ве зростання результуючого показника — чистої теперішньої вартості; на другому місці за рівнем впливу — поточні витрати, 15% -ве зростання яких обумовлює більш ніж 50% -ве зниження результуючого показника.

5. За результатами аналізу чутливості складемо матрицю чутливості чистої теперішньої вартості до виділених факторів впливу (табл. 5).

чутливість ризик інвестиційний проект Таблиця 5 Матриця чутливості чистої теперішньої вартості до факторів впливу.

Передбачуваність факторного показника. | Чутливість факторного показника. | |||

Висока. | Середня. | Низька. | ||

Низька. | Поточні витрати. | X. | Ставка дисконтування. | |

Середня. | Ціна. | X. | X. | |

Висока. | X. | Інвестиційні витрати. | X. | |

Згідно з табл. 5 такі фактори як поточні витрати та ціна потребують ґрунтовного аналізу й активного ризик-менеджменту; інвестиційні витрати є неризиковим фактором, а ставка дисконтування — значущим, але не ґрунтовним фактором.

Багатофакторний аналіз чутливості, на відміну від розглянутого одно факторного, значно складнішій, адже результуючі показники змінюються одночасно. У проектному аналізі, на думку авторів, більш оптимальним може стати двохфакторний аналіз як своєрідний компроміс між доцільністю та складністю. Такими групами факторів можуть бути чистий прибуток та амортизаційні відрахування, інвестиційні витрати та поточні витрати тощо. Результат такого аналізу можна представити у вигляді графіка з групою кривих.

Метод чутливості не є універсальним методом оцінки рівня проектного ризику і тим паче не може претендувати на абсолютну достовірність, але як доповнюючий елемент моделювання ризиків цілком зайняв свою нішу в арсеналі інструментарію проектного аналізу.

Дослідник, який застосовує метод чутливості має чітко усвідомлювати, що суб'єктивно-об'єктивна категорія ризику накладає свої обмеження й на інструменти його дослідження. Саме тому пропонується застосовувати цей метод як один із багатьох. Замінити метод імітаційного моделювання, чи-то метод аналогів, він у жодному разі не може, а тому слід доволі виважено ставитися до його застосування і не занадто покладатися на результати.

Авторський колектив дійшов висновку, що результати застосування методу чутливості будуть більш коректними, якщо застосовувати його не для альтернативних проектів, а для різних варіантів конкретного проекту. Очевидно, що у такому разі проекти з вищою чутливістю мають розглядатися як більш ризикові, оскільки навіть незначне погіршення факторів призводить до суттєвого зниження результату.

Подальше вдосконалення методу чутливості для оцінки рівня проектного ризику з погляду авторів може здійснюватися за напрямами:

- 1. Створення сукупності цих факторних й результуючих показників, а також встановлення взаємозв'язків між ними. Центральним елементом такої сукупності може бути чистий грошовий потік. Особливо це актуально для багатофакторного аналізу.

- 2. Вдосконалення інструментів унаочнення представлення результатів оцінки. Це також є більш актуальним для багатофакторного аналізу.

- 3. Створення підходів щодо інтерпретації результатів оцінки. Напевно, це один із найбільш неоднозначних напрямів, особливо з погляду різного відношення до однієї і тієї ж міри ризику.

Таким чином незважаючи на достатньо розроблену теорію методу чутливості, ще залишається багато нез’ясованих моментів, які, власне, й обмежують його використання.

Список використаних джерел

- 1. Де Марко, Т. Вальсируя с медведями [Текст] / Т. де Марко. — М.: Project Management Office, 2005. — 196 с.

- 2. Bonneterre, J. Cost-effectiveness analysis of breast cancer adjuvant treatment: FEC 50 versus FEC 100 (FASG05 study) [Text] / J. Bonneterre, C. Bercez, M.-E. Bonneterre, X. Lenne, B. Dervaux // Annals of Oncology. — 2005. — Vol. 16. — Issue 6. — Pp. 915−922.

- 3. Фомічов, A H. Ризик-менеджмент [Текст]: підруч. / А. Н Фомічов. — М.: Дашков и К, 2008. — 376 с.

- 4. Покровский, В. В. Математические методы в бизнесе и менеджменте: учебное пособие [Текст] / В. В. Покровский. — [изд. 2-е, испр.]. — М.: Бином. Лаборатория знаний, 2008. — 110 с.

Рекомендовано до друку кафедрою менеджменту, економічної теорії та фінансів Хмельницького університету управління та права (протокол № 6 від 17 лютого 2015 року).