Методи ефективного банківського нагляду та їх взаємозв'язок

Правовою основою взаємовідносин між аудиторською організацією, органом банківського нагляду і банком, що перевіряється, є тристороння угода, згідно з якою банк уповноважує аудитора надавати наглядовому органу інформацію, необхідну для здійснення пруденційного нагляду. Водночас за наглядовими органами залишається право в будь-який час перевірити первісну документацію банку чи провести певні… Читати ще >

Методи ефективного банківського нагляду та їх взаємозв'язок (реферат, курсова, диплом, контрольна)

безвиїзний нагляд інспектування банк Відповідно до вимог Базельських принципів ефективна система банківського нагляду в країні повинна передбачати застосування відповідних методів банківського нагляду (принципи 20—22):

- — ефективна система банківського нагляду має складатись з певних форм виїзного та безвиїзного нагляду, а також передбачати регулярні контакти з керівництвом банків;

- — органи нагляду повинні мати засоби збору, розгляду та аналізу статистичної та іншої звітності банків, що подається до органу нагляду, на неконсолідованій і консолідованій основі, а також засоби незалежної перевірки достовірності цієї інформації шляхом проведення виїзних перевірок або залучення зовнішніх експертів;

- — органи нагляду повинні пересвідчитися в тому, що кожний банк належним чином здійснює бухгалтерський облік операцій відповідно до положень та практики ведення бухгалтерського обліку, що широко застосовується в світовій практиці, та оприлюднює на регулярній основі фінансову звітність, яка достовірно відображає його фінансовий стан та прибутковість.

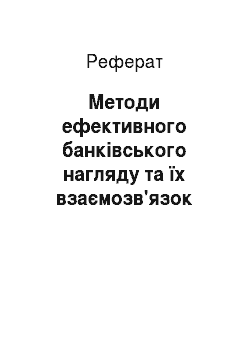

Безвиїзний нагляд — це дистанційний моніторинг діяльності окремих банків і банківської системи в цілому, а також застосування наглядовими органами певних заходів з метою реагування на проблеми і недоліки, виявлені в діяльності банків. Він ґрунтується на аналізі звітності, що подається органам банківського нагляду на регулярній основі і дає їм можливість постійно поновлювати інформацію про фінансовий стан банків, зокрема про їх капітальну позицію, ліквідну позицію, рентабельність, а також певною мірою і про якість активів. Дані звітності аналізуються і зводяться у статистичні звіти, за якими розраховуються різноманітні стандартні показники. Такі звіти дають змогу: виявляти, чи дотримуються банками економічні нормативи; досліджувати тенденції в діяльності банків за певний період; проводити порівняльний аналіз за групами банків. Безвиїзний нагляд використовується як система раннього застереження, що дає змогу наглядовим органам ухвалювати рішення про застосування до банків коригувальних заходів до загострення ситуації або до проведення інспекційної перевірки на місці.

Інспекційні перевірки банків на місцях мають проводитися кваліфікованими спеціалістами банківського нагляду, які здатні оцінити ступінь ризиків, можливих у діяльності того чи іншого банку, і визначити якість управління цими ризиками.

Інспектування дає змогу органам банківського нагляду перевіряти такі аспекти діяльності банків: достовірність звітності; дотримання законів і нормативних актів; надійність управління банком; стійкість фінансового стану банку. Порівняно з безвиїзним наглядом інспекційні перевірки надають наглядовим органам більше можливостей щодо виявлення реальної якості банківських активів, якості управління банком і взагалі реального фінансового стану банку. Проте цей метод нагляду є більш трудомістким, потребує більшої кількості персоналу.

Оптимальний варіант банківського нагляду передбачає координацію зусиль безвиїзного нагляду та інспектування, тому що ці наглядові методи є взаємодоповнювальними (рис. 3.1).

У світовій практиці використовуються різні підходи щодо здійснення банківського нагляду.

Так, у країнах континентальної Європи велика увага приділяється безвиїзному нагляду. Що стосується виїзного інспектування, то в деяких європейських країнах інспекційні перевірки банків делегуються зовнішнім аудиторам, що мають відповідні сертифікати. При цьому банківські наглядові органи визначають сферу, напрями проведення та методику аудиторських перевірок, форму та зміст аудиторських звітів, забезпечують ліцензування аудиторських організацій, що здійснюють аудит банків.

Правовою основою взаємовідносин між аудиторською організацією, органом банківського нагляду і банком, що перевіряється, є тристороння угода, згідно з якою банк уповноважує аудитора надавати наглядовому органу інформацію, необхідну для здійснення пруденційного нагляду. Водночас за наглядовими органами залишається право в будь-який час перевірити первісну документацію банку чи провести певні дослідження діяльності банку власними силами.

На противагу Європейським країнам у США банківський нагляд ґрунтується в основному на періодичних інспекційних перевірках, що проводяться інспекторами наглядових органів.

Згідно із Законом України «Про банки і банківську діяльність» (ст. 69, 71) Національний банк України при здійсненні банківського нагляду застосовує метод безвиїзного нагляду та метод виїзного інспектування банків як взаємодоповнюючі один одного.

Рис. 3.1. Взаємозв'язок методів банківського нагляду