Відновлення довіри до банківської системи: міф чи реальність

Банківська система базується на довірі. Це не викликає жодних сумнівів, адже функціонування цієї системи, як і будь-якої економічної (і не тільки) системи базується на певних відносинах (між Національним банком, банками другого рівня, населенням тощо), а відносини, так чи інакше, повинні будуватися і будуються на взаємній довірі (зрозуміло, що вона не виникає одразу, проте є так званий «кредит… Читати ще >

Відновлення довіри до банківської системи: міф чи реальність (реферат, курсова, диплом, контрольна)

ВІДНОВЛЕННЯ ДОВІРИ ДО БАНКІВСЬКОЇ СИСТЕМИ: МІФ ЧИ РЕАЛЬНІСТЬ

Враховуючи останні події, що відбувалися як у розрізі світу, так і, безпосередньо, в Україні, є цілком природним факт наявності активних дискусій вітчизняних (і не тільки) вчених стосовно проблеми довіри до банків та банківської системи в цілому.

Аналіз останніх досліджень та публікацій. Зокрема, питаннями щодо визначення сутності довіри та її місця в банківській діяльності займалися такі науковці: М. Савлук, О. Петрик, Б. Бернанке, Дж. Акерлоф, О. Кузьмін, О. Другов, А. Сомик. У роботах цих авторів вагоме місце посідає етимологія поняття довіри, її роль у формуванні банківських ресурсів тощо, проте дослідженню факторів впливу на рівень довіри до банківської системи як таких, що зможуть сприяти не тільки її підвищенню, але й відновленню, на нашу думку, приділяється не достатньо уваги.

Метою статті є виокремлення факторів, що впливають на рівень довіри до банківської системи взагалі, а також визначення напрямів та можливостей підвищення рівня довіри до вітчизняного банківського сектору зокрема.

Обґрунтування отриманих наукових результатів

Проаналізувавши дослідження провідних науковців стосовно визначення сутності довіри, можна стверджувати наступне:

- — довіра є основною передумовою будь-якої фінансової операції, а отже, банківська система базується на довірі;

- — довіра до банківської установи є двосторонньою рівністю (клієнти повинні довіряти банку, але й банк повинен довіряти клієнту);

- — довіра до центрального банку передбачає впевненість у досягненні ним поставлених цілей грошово-кредитної політики;

- — панічні настрої учасників фінансового ринку є однією з основних причин непередбаченої втрати довіри до банківської системи [1, с. 90].

Банківська система базується на довірі. Це не викликає жодних сумнівів, адже функціонування цієї системи, як і будь-якої економічної (і не тільки) системи базується на певних відносинах (між Національним банком, банками другого рівня, населенням тощо), а відносини, так чи інакше, повинні будуватися і будуються на взаємній довірі (зрозуміло, що вона не виникає одразу, проте є так званий «кредит довіри», в залежності від результату по якому учасники відносин вирішують, чи варто продовжувати їх надалі (див. чи варто й далі довіряти). Таким чином, вже варто казати не просто про поняття довіри як чогось абстрактного, але про довірчі економічні відносини, які, безпосередньо, і формують саме поняття довіри. Це поняття, на думку пана М. Савлука [2, с. 68−69], має ґрунтуватися на принципах добросовісності, взаємної зацікавленості, вигоди, надійності, домовленостей та гарантій їх виконання. Проте, банківські відносини набагато складніші за будь-які інші відносини між суб'єктами нашого суспільства (політичних та ін.), вони базуються на трьох стовпах — трьох суб'єктів цих відносин (кожний зі своїми не простими інтересами, уявленнями, мораллю): кредитори, банки, й ті, хто взяв гроші кредиторів у банків та використовує 'їх за своїми потребами. Складність полягає у тому, що інтереси перших і других не співпадають. Клієнти і банкіри не зустрічаються, не бачать один одного в обличчя. Всі 'їхні відносини складаються через банк, отже й «побудувати» довіру є досить складним завданням. Таким чином, можна стверджувати наступне: не довіра є основою відносин у банківській системі, а відносини взагалі є основою для формування довіри.

Все це, в свою чергу, також підтверджує, що довіра до банківської установи є двосторонньою рівністю (клієнти повинні довіряти банку, але й банк повинен довіряти клієнту). За різними оцінками авторитетних соціологічних опитувань, 67% населення України висловлює недовіру до банків (30,3% переважно не довіряють, 37% повністю не довіряють банкам) [3; 4, с. 250]. Для прикладу, ситуація у Сполучених штатах Америки не є дещо кращою: близько 35% більше не довіряють банкам, ніж довіряють, та 10% тих, хто зовсім не довіряє банківській системі країни [5].

Однак вагомим показником визначення рівня довіри населення до банківської системи є стан та динаміка депозитів.

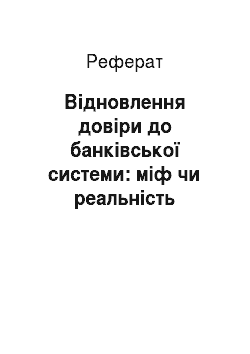

За даними НБУ, оприлюдненими в повідомленні «Основні тенденції грошово-кредитного ринку України», загальний обсяг депозитів в Україні на 1.09.2014 р. становив 680,0 млрд грн, з них: депозити фізичних осіб: 433,9 млрд грн (63%); депозити юридичних осіб: 246,2 млрд грн (37%). Дані НБУ з електронного статистичного бюлетеня дещо відрізняються, однак це не впливає на попередню пропорцію: 64% депозитів в Україні станом на 01.09.2014 р. належали населенню, 36% - юридичним особам (рис. 1).

Рис. 1. Обсяг та структура депозитного портфелю.

Обсяг вкладів збільшився переважно за рахунок строкових коштів [6]. Найбільший приплив депозитів, майже чверть, забезпечила оптова та роздрібна торгівля. Але деякі експерти налаштовані скептично, називаючи депозити юросіб в Україні всього лише інструментом маніпуляцій з банківськими балансами.

В цілому, варто зазначити, що в діяльності корпоративних клієнтів спостерігається деяка сезонність. Зокрема, на показники вересня 2014 вплинув той факт, що більшість підприємств не поспішали з реалізацією продукції, відповідно, не мали вільних грошових коштів, щоб розмістити на депозитні вклади. Оскільки в той момент валютний курс демонстрував стійке зростання і багато підприємств просто чекали стабілізації на валютному ринку.

Сьогодні, оскільки валютний ринок дещо стабілізувався і, поряд з цим, багато великі агропромислові підприємства почали реалізацію своєї продукції нового врожаю, варто очікувати припливу додаткової ліквідності в банківську систему.

Дослідження, наступним кроком, грошових агрегатів, дозволяє охарактеризувати склад і структуру грошової маси, оцінити ступінь розвитку грошової маси країни та визначити шляхи стабілізації і зміцнення грошової одиниці, що, в свою чергу, має велике значення в контексті підвищення довіри до банківської системи.

Грошовий агрегат М3 на кінець листопада 2014 року становив 971,2 млрд грн, а зміна в річному обчисленні за скоригованими щомісячними даними становила — 8,6% порівняно з 958,9 млрд грн та — 4,3% на кінець жовтня 2014 року відповідно.

Готівкові кошти в обігу поза депозитними корпораціями (М0) становили 282.4 млрд грн, а зміна в річному обчисленні за скоригованими щомісячними даними становила 24,0%. Грошовий агрегат М1 становив 435,5 млрд грн, а зміна в річному обчисленні за скоригованими щомісячними даними становила 17,1% порівняно з 433.3 млрд грн та 16,9% на кінець жовтня 2014 року відповідно.

Грошовий агрегат М2 становив 969,2 млрд грн, а зміна в річному обчисленні за скоригованими щомісячними даними становила — 8,4% порівняно з 956,8 млрд грн та -4,1% на кінець жовтня 2014 року відповідно [7].

Таким чином, залишається ще досить високою частка готівки поза банківською системою, а це є достатньо серйозним запасом міцності, який країна може використати для розвитку економіки при правильній політиці держави та її якісних змінах, а також при ефективній діяльності банків щодо залучення цих ресурсів на свої рахунки [8].

Що ж стосується зворотного боку довіри, — довіри банків до клієнтів, то тут має місце думка Дж. Акерлофа стосовно ірраціональності довіри. Він стверджує, що економісти лише частково зрозуміли те, що мається на увазі під поняттям довіри. Вони вважають довіру поняттям раціональним: люди використовують всю інформацію, до якої мають доступ, для того, щоб скласти прогноз, а потім на його основі приймати рішення. Дж. Акерлоф не виключає такого розвитку подій, проте, на його думку, довіра виходить за межі раціонального. Більше того, людина, яка є насправді довірливою, може взагалі ігнорувати або й зовсім відкидати певну інформацію. І навіть може не сприйняти отриману інформацію раціонально. Більше того, раціональне сприйняття зовсім не гарантує раціональних дій. Найчастіше те, чому людина довіряє - те й буде для неї вірним.

Отже, за умов вищевикладеного, розуміння довіри, є цілком зрозумілим чому зміна рівня довіри відіграє таку важливу роль у економічних циклах. У добрі часи люди довіряють, приймають рішення спонтанно. Вони на рівні інстинктів знають, що попереду на них чекає успіх. І доки у людей зберігається така довіра, імпульсивність їх рішень не буде очевидною. Але, як тільки довіра йде — ілюзії зникають [9, с. 9]. За даних умов банки є цілком залежними від настроїв людей, які, в свою чергу, змінюються з перманентними флуктуаціями зовнішнього економічного середовища. Проте, в «погані часи» люди так само не застраховані від втрати довіри банків до них, що виражається у змінах в умовах надання певних видів послуг банками.

Панічні настрої учасників фінансового ринку є однією з основних причин непередбаченої втрати довіри до банківської системи. Частково відповідь на це твердження випливає з вищесказаного, проте вагомою причиною для таких настроїв є недостатній рівень фінансової грамотності населення — актуальне питання сучасного етапу розвитку економіки. За результатами опитування, що було проведено компанією GfK по замовленню Незалежної асоціації банків України, лише 9,2% населення на постійній основі контролюють свої доходи і видатки, а фінансовим плануванням свого бюджету цікавляться тільки 8,7% респондентів [10].

Низький рівень обізнаності громадян України щодо функцій та принципів роботи фінансових установ стає причиною формування певної недовіри до банкірів і банківської системи в цілому серед окремих верств суспільства. Так, при виборі інструментів заощаджень прислухаються до порад працівників фінансових установ лише 7,4% опитаних. Найбільшою довірою банківські співробітники користуються у громадян 20−29 років (12,6% опитаних цього віку орієнтуються на 'їх пропозиції). Найменше на рекомендації банкірів звертають увагу старше покоління. Вони в першу чергу прислухаються до членів своєї родини [10]. Таким чином, окрім зовнішніх економічних факторів впливу на зміну настроїв учасників фінансового ринку, вагоме місце посідає «сарафанне радіо». Тут є декілька напрямів для покращення ситуації: підвищення рівня фінансової грамотності населення та, паралельно з цим, збільшення ступеня прозорості банківської діяльності.

Довіра до центрального банку є важливою передумовою ефективної діяльності монетарного регулятора. А завоювання довіри, в свою чергу, — одним із основних завдань його інформаційної політики. Довіра до монетарної влади має значний вплив на передбачуваність політики центрального банку, що виникає як результат взаємодії сукупності залежних факторів. Основним із них є розуміння стратегії грошово-кредитної політики. У випадку, коли стратегія центрального банку прозора і зрозуміла (тобто він чітко визначає цілі та методи політики), регулятор заслуговує довіру і ринок очікує, що його дії будуть співпадати із заявленими цілями [1, с. 91].

У своєму виступі стосовно нової ролі центральних банків Голова Ради Правління Національного банку Швейцарії Т. Джордан наголосив, що центральні банки повинні не лише декларувати свої наміри, а і виконувати і чітко обґрунтовувати 'їх необхідність. Грошово-кредитна політика повинна прозоро пояснюватись усім економічним суб'єктам та населенню. І Національний банк Швейцарії докладає значні зусилля, щоб побудувати з громадськістю ефективний діалог у цьому напрямі [11].

На жаль, на сьогодні звичайному споживачу вітчизняного ринку банківських послуг важко довіряти головному регулятору грошово-кредитної політики. Постійна зміна у правлінні Національного банку вже дає підстави стверджувати про нестабільність як таку. В той самий час, реалії сьогодення змушують Національний банк приймати безліч рішень, які втілюються у відповідних постановах та інструкціях. І хоча ці дії регулятора є повністю прозорими, важко встигати навіть ознайомлюватися з ними, не говорячи вже про спроби їх оцінити та зреагувати відповідно ситуації.

Висновки

У сучасних інформаційних джерелах можна зустріти безліч чинників та критеріїв, зовнішніх та внутрішніх факторів, що визначають рівень довіри до банківської системи. Довіра до банківської системи як до інституту ринкової економіки — визначається, з одного боку, рівнем узагальненої довіри в суспільстві, а з іншого, на нього впливає норма персоніфікованої довіри економічних агентів до конкретних кредитних організацій. В нашому дослідженні ми розглянули деякі твердження, що можуть характеризувати ступінь довіри до банків та банківської системи в цілому.

Виходячи з вищенаведеного, можна сказати, що запорукою для відновлення довіри населення до банківської системи можуть стати: стабілізація політичної ситуації в країні; розробка владним інститутами господарського законодавства та контролю за його дотриманням; підвищення суспільної моралі, культури ділових відносин, створення так званого «Кодексу честі банкіра»; тісна взаємодія банківського сектора з населенням, підприємствами та організаціями реального сектора економіки; розробка нових інструментів метою яких є зміцнення стійкості фінансової системи тощо.

Список використаних джерел

- 1. Турчин Л. Є. Теоретичні аспекти формування довіри до банківської системи / Л. Є. Турчин // Економіка та держава. — 2012. — № 12. — С. 90−92.

- 2. Вербицкая Л. Кризис доверия: работа над ошибками (материалы круглого стола) / Л. Вербицкая // Банкиръ. — 2010. — № 4 (34). — С. 68−70.

- 3. Рівень довіри громадян до соціальних та державних інститутів. [Електронний ресурс]. — Режим доступу: http://infolight.org.ua/ charts/riven-doviri-gromadyan-do-socialnih-taderzhavnih-institutiv.

- 4. Сомик А. В. Підвищення рівня довіри до банків України / А. В. Сомик // Проблеми і перспективи розвитку банківської системи України. 2014. — № 38. — С. 250−257.

- 5. 50% аге ranfident in U.S. banking industry. [Електронний ресурс]. — Режим доступу: http://www.rasmussenreports.com/public_content/ business/general_business/september_2014/50_are_

confident_in_u_s_banking_industry.

- 6. Аналітичний огляд банків України. [Електронний ресурс]. — Режим доступу: http://www. slideshare.net/kornellio/2014;1-qubqr-39 336 630.

- 7. Статистичний випуск Національного банку України. Грошові агрегати. Листопад 2014 року. [Електронний ресурс]. — Режим доступу: http:// www.bank.gov.ua/doccatalog/document?id=66 232.

- 8. Коваленко М. О. Роль довіри у процесі формування банківських заощаджень / М. О. Коваленко // Економіка. Фінанси. Право. — 2014. — № 8. — С. 3−6.

- 9. Акерлоф Дж. Animal spirits: доверие и его мультипликаторы / Дж. Акерлоф // Банковский менеджмент. 2011. — № 8. — С. 8−13.

- 10. Повышение уровня финансовой грамотности населения поможет укрепить доверие к банковской системе. [Електронний ресурс]. — Режим доступу: http://tristar.com.ua/2/ art/povyshenie_urovnia_finansovoi_gramotnosti_ naseleniia_pomojet_ukrepit_doverie_k_ bankovskoi sisteme 31 064.html.

- 11. Are central banks doing too much? [Електронний ресурс]. — Режим доступу: http://www. snb. ch/en/mmr/speeches/id/ref_20 141 009_jpd.