Розділ 1 економічна сутність, класифікація і склад нематеріальних активів

Нематеріальні активи загалом характеризуються відсутністю фізичної структури і високою мірою невизначеності відносно майбутнього прибутку від їх використання. Вартість нематеріальних активів звичайно встановлюється, виходячи з офіційних прав і привілеїв, що належать юридичній або фізичній особі. Однак ці критерії не є настільки чітко вираженими, наскільки це може показатися з першого погляду… Читати ще >

Розділ 1 економічна сутність, класифікація і склад нематеріальних активів (реферат, курсова, диплом, контрольна)

Економічна сутність і класифікація нематеріальних активів

Нематеріальні активи загалом характеризуються відсутністю фізичної структури і високою мірою невизначеності відносно майбутнього прибутку від їх використання. Вартість нематеріальних активів звичайно встановлюється, виходячи з офіційних прав і привілеїв, що належать юридичній або фізичній особі. Однак ці критерії не є настільки чітко вираженими, наскільки це може показатися з першого погляду. Так, відсутність матеріально-речовинної структури сама по собі не є достатнім критерієм для відмінності матеріальних активів від нематеріальних. Такі активи, як банківський вклад, очікувані надходження, тобто суми, які повинні бути отримані від клієнтів за вже поставлені товари, довгострокові фінансові вкладення також характеризуються відсутністю фізичної субстанції, однак в обліку класифікуються як матеріальні.

Деякі економісти вважають, що основною характерною рисою нематеріальних активів є висока ступінь невизначеності відносно можливого прибутку від їх використання [114, 119]. Наприклад, багато які види нематеріальних активів мають вартість тільки на конкретному підприємстві, характеризуються невизначеним терміном використання і їх вартість схильна до значних коливань, оскільки в основі прибутку від їх використання лежать порівняльні переваги нематеріальних активів. Визначення розмірів і періоду отримання в майбутньому прибутку від використання нематеріальних активів є надто складним питанням і зумовлює серйозні проблеми відносно їх оцінки. Тому, розглядаючи ознаки, що характеризують нематеріальні активи, представляється необхідним виходити з певної системи.

На наш погляд, до основних характерних рис нематеріальних активів відносяться:

- 1) відсутність матеріально-речовинної (фізичної) структури;

- 2) здатність приносити користь підприємству;

- 3) використання протягом тривалого часу;

- 4) велика міра невизначеності розмірів можливого прибутку від їх використання.

Українське законодавство визначає нематеріальні активи як «об'єкти права інтелектуальної власності, інші об'єкти права власності і користування» [74]. На наш погляд, це визначення не в повній мірі відображає сутність даного виду активів, оскільки крім власне нематеріальних активів відносить до них і «інші об'єкти права власності і користування». Керуючись таким некоректним трактуванням, до нематеріальних активів можна віднести і об'єкти основних засобів, малоцінні і швидкозношувані предмети, матеріали і інше, оскільки всі вони можуть знаходитися у власності того або іншого підприємства.

В українському законодавстві існують і інші визначення нематеріальних активів, відповідно до яких вони трактуються як «…об'єкти інтелектуальної, в тому числі промислової власності, а також інші аналогічні права, визнані у порядку, встановленому відповідним законодавством, об'єктом права власності платника податку. «[36], або як «…вартість прав користування землею, водою або іншими природними ресурсами, спорудами і обладнанням, іншими майновими правами, включаючи право на інтелектуальну власність (патенти, технології, ліцензії і т.ін.)» [74].

Згідно Положення про організацію бухгалтерського обліку і звітності в Україні (Затверджено Кабінетом Міністрів України 3.04.93 № 250) під нематеріальними активами розуміють «довгострокові вкладення в придбання об'єктів промислової і інтелектуальної власності, права на здійснення окремих видів діяльності, права оренди будов (споруд, приміщень) або користування ними, права власності на квартири, а також інші аналогічні майнові права, які визнаються об'єктом права власності конкретного підприємства і приносять прибуток» [72].

Однак, на наш погляд, вищенаведені визначення не відображають суттєвих ознак нематеріальних активів, в них просто зроблена спроба перелічити деякі з видів нематеріальних активів (сюди не увійшли такі активи, як, наприклад, гудвіл, організаційні витрати, витрати на наукові дослідження і рад інших).

Тому, вважаємо, що було б більш правильним визначати нематеріальні активи як необоротні довгострокові активи, які не мають матеріально-речовинної структури, але мають вартість і можуть приносити підприємству прибуток.

Право власності на нематеріальні активи полягає в тому, що підприємства самостійно реалізовують права володіння, користування і розпорядження об'єктами, що належать йому. Підприємство має право здійснювати по відношенню до даного об'єкта будь-які дії, які не суперечать законодавству. Відповідно до чинного законодавства України нематеріальні активи можуть бути використані для здійснення будь-якої господарської діяльності.

Необхідно зазначити, що в міжнародній практиці існують два основних підходи до класифікації нематеріальних активів. Вузьке трактування представлене в Директивах Європейського Економічного Співтовариства (Четверта Директива; 78/660/ЄЕС; стаття 9), відповідно до якого нематеріальні активи включають:

- 1. Витрати на дослідження і розвиток доти, поки національне законодавство дозволяє їх відображати як активи.

- 2. Концесії, патенти, ліцензії, торгівельні марки і подібні права і активи, якщо вони були:

- (а) придбані за вартісну винагороду.

- (в) були створені самим підприємством до того моменту, коли національне законодавство дозволяло відображати їх як активи.

- 3. Вартість фірми в тому розмірі, в якому вона була придбана за вартісну винагороду" [77].

Більш широке трактування, що використовується західними економістами [114, 107], передбачає віднесення до нематеріальних активів слідуючих видів активів:

- 1) ділова репутація або ціна фірми («ооауі11»);

- 2) право користування майном («ІеааеЬоМ»);

- 3) інтелектуальна власність («іпіеііесшаї ргорегїу»):

- — авторське право;

- — винахідницьке право;

- — право на брокерське місце;

- — інші права;

- 4) промислова власність («іпаивігіаі ргорегїу»):

- — промислові зразки;

- — винаходи;

- — ноу — хау;

- — товарний знак і торгівельна марка;

- 5) привілеї («й-апспіве»);

- 6) організаційні витрати («огапіга1;іопа1 сохіх»);

- 7) витрати на наукові дослідження («зсіепийс гезеагсЬ сови») і т.ін. В українському законодавстві, регулюючому порядок ведення бухгалтерського обліку і звітності, існує дещо інакша класифікація нематеріальних активів [74]. До них, зокрема, відносять:

І. Об'єкти права інтелектуальної власності:

- а) право на винахід;

- б) право власності на корисну модель;

- в) право власності на промисловий зразок;

- г) право власності на знаки для товарів і послуг;

- д) право власності на сорт рослин;

- е) право власності на фірмове найменування;

- ж) право власності на програми для ЕОМ і бази даних;

- з) право власності на науково-технічну інформацію. II. Об'єкти права користування ресурсами природного середовища:

- а) право користування земельною ділянкою;

- б) право користування надрами;

- в) право користування геологічною і іншою інформацією про природне середовище;

- г) право на користування іншими ресурсами природного середовища. ПІ. Об'єкти права користування економічними, організаційними і іншими вигодами:

- а) економічні вигоди від користування монопольним положенням на ринку;

- б) право на використання економічних і інших привілеїв.

ІУ. Гудвіл (ділова репутація).

Однак, ця класифікація не в повній мірі охоплює всю різноманітність нематеріальних активів. Так, до неї не увійшли такі важливі їх види, як авторське право, організаційні затрати, витрати на наукові дослідження і деякі інші, які за рубежем займають істотне місце в структурі нематеріальних активів. Багато в чому це визначається нерозробленістю і нечіткістю вітчизняної законодавчої бази, яка нерідко не узгоджується з міжнародними стандартами і нормами бухгалтерського обліку даного виду активів.

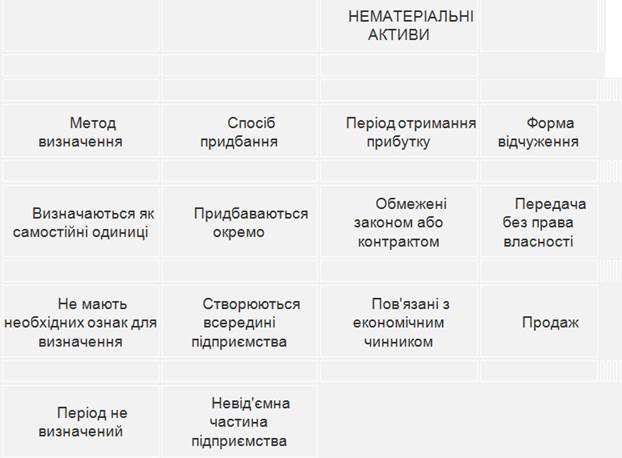

Вищеперелічені види нематеріальних активів можуть бути класифіковані на основі ознак, запропонованих нами і приведених на рис. 1.1.

Така класифікація, на наш погляд, дозволяє, виділивши типові ознаки нематеріальних активів, звести все їх різноманіття до ряду груп, що чітко визначаються, здійснивши при цьому їх систематизацію. Розглянемо більш детально приналежність нематеріальних активів до тих або інших груп.

Класифікація по методу визначення передбачає виділення із загальної маси нематеріальних активів тих, які можуть бути визначені як самостійні.

Рисунок 1.1 Класифікація нематеріальних активів. одиниці і які не володіють необхідними ознаками для визначення в якості самостійних одиниць До першої групи може бути віднесена велика частина даного виду активів: права власності на винаходи, корисні моделі, промислові зразки, знаки для товарів і послуг, сорти рослин, фірмові найменування, програми для ЕОМ і бази даних, науково-технічну інформацію, земельні ділянки; права користування надрами, геологічною і іншою інформацією про природне середовище і інші види. До другої групи відносять гудвіл або ділову репутацію, витрати на науково-дослідні і дослідно-конструкторські розробки, а також організаційні затрати. Виділення цих активів в самостійні одиниці не представляється можливим у зв’язку з тим, що їх функціонування невіддільне від існування самого підприємства.

Класифікація нематеріальних активів за способом придбання дозволяє більш чітко розмежовувати активи, що створюються всередині підприємства і що придбаваються у інших фізичних або юридичних осіб. При цьому, представляється необхідним зазначити, що всі об'єкти права інтелектуальної власності (по українській класифікації) можуть бути віднесені як в першу, так і у другу групу (підприємство може розробити їх самостійно або придбати на стороні" .

Інша частіша активів, в основному, це права користування ресурсами природного середовища: земельними ділянками, надрами, геологічною інформацією, а також деякі об'єкти прав користування економічними і організаційними привілеями, у зв’язку з їх специфікою, можуть бути придбані підприємством тільки у інших організацій в основному у державних органів, які в більшості випадків мають виняткове право на володіння подібного виду активами. Протилежністю даній групі виступають ті нематеріальні активи, які не можуть бути куплені у інших фізичних або юридичних осіб, а можуть бути створені безпосередньо тільки на самому підприємстві: гудвіл, витрати на науково-дослідні і дослідно-конструкторські розробки, організаційні затрати.

При такій класифікації нематеріальних активів особливо очевидним стає внутрішня суперечність і неузгодженість українського законодавства з одного боку і невідповідність його загальноприйнятій практиці обліку і міжнародним стандартам з іншого боку. Пояснимо, що мається на увазі. Згідно з чинним Положенням про організацію бухгалтерського обліку і звітності в Україні до складу нематеріальних активів включаються «довгострокові вкладення в придбання об'єктів промислової і інтелектуальної власності, права на здійснення окремих видів діяльності, права оренди будов (споруд, приміщень) або користування ними, права власності на квартири, а також інші аналогічні майнові права, які визнаються об'єктом права власності конкретного підприємства і приносять прибуток» [72].

Отже, нематеріальні активи, створені безпосередньо самими підприємствами України, до категорії нематеріальних активів не відносять-ся і на балансах підприємств відображені не будуть. Дана норма законодавства України суперечить міжнародним стандартам обліку, у яких відсутній такий розподіл. З іншого боку, діє зареєстрований в Міністерстві юстиції України «Порядок експертної оцінки нематеріальних активів» (Спільне рішення Фонду держмайна і Державного комітету з питань науки і техніки від 20.06.95 р. № 969/97), в яком}' прямо вказано, що одними з видів нематеріальних активів є право на використання економічних і інших привілеїв. гудвіл (ділова репутація) і ряд інших об'єктів. У зв’язку з цим виникає закономірне питання: яким з офіційних документів керуватися українським підприємствам, які понесли певні затрати на створення тих або інших активів нематеріального характеру всередині своїх підприємств, не придба-ваючи їх на стороні, і які бажають відобразити ці активи в своїх балансах. З одного боку, створені товарні знаки, акумульована ділова репутація — вагомі нематеріальні активи, які визнаються такими в одних офіційних документах, але з іншого боку, не будучи купленими, вони до даного виду активів віднесені бути не можуть. На жаль. чіткої відповіді на це запитання наше законодавство не дає.

Розглянемо також методику класифікації нематеріальних активів в залежності від періоду отримання прибутку. У першу групу активів, період отримання прибутку по яких обмежений Законом України «Про оподаткування прибутку підприємств» від 22.05.97 № 283/97-ВР або контрактом. відносять ті об'єкти нематеріальних активів, період використання яких (і отже отримання прибутку) підлягає законодавчому або договірному регулюванню. Сюди входять, наприклад, патенти, термін дії яких, згідно з чинним законодавством України, дорівнюється 20 рокам з моменту їх надходження до Комітету у справах інтелектуальної власності. Термін дії патенту може змінюватися в залежності від законів країни, що видала патент. До даної групи активів відносять також знаки для товарів і послуг (торгові марки і товарні знаки), виняткове право на які в Україні набувається шляхом їх офіційної реєстрації і діє протягом 10 років, промислові зразки, авторське право та ін.

До об'єктів нематеріальних активів, період отримання прибутку по яких пов’язаний з впливом економічного або людського чинника, відносять такі види активів, як гудвіл, організаційні затрати, витрати на наукові дослідження і деякі інші. Тривалість використання таких активів цілком визначається умовами економічної кон’юнктури, з одного боку, і ефективністю вкладень в ці активи, з іншого боку. Зважаючи на специфіку таких активів, неможливо заздалегідь спрогнозувати протягом якого періоду часу вони будуть давати віддачу. В особливій мірі це відноситься до складових ділової репутації фірми: системи управління підприємством, становищу на ринку, ефективності реклами, стосунків в трудовому колективі, пільговому податковому режиму і іншим, детальніше про які буде сказано нижче.

Класифікація нематеріальних активів за формою відчуження передбачає виділення груп активів, які реалізовуються без передачі права власності, з переходом права власності на окремі активи і що реалізовуються разом з підприємством. До першої групи відносять права користування ресурсами природного середовища (земельними ділянками, надрами, геологічною і іншою інформацією про природне середовище), право користування майном, економічними і іншими привілеями, право на брокерське місце. Помітною особливістю даної групи є те, що до нового власника переходять тільки титули власності (патенти і інші аналогічні охоронні документи). причому суворо на певний термін. Відчужені шляхом продажу можуть бути переважно об'єкти промислової власності: промислові зразки, винаходи. ноу-хау, товарні знаки і торгівельні марки. Невід'ємною частиною підприємства, як вже говорилося вище, є ділова репутація фірми, витрати на науково-дослідні і дослідно-конструкторські розробки, а також організаційні затрати. Реалізація цих активів як самостійних одиниць не вважається можливою у зв’язку з тім, що їх функціонування невіддільне від існування самого підприємства.

Проведене нами дослідження різних класифікаційних ознак нематеріальних активів, питань управління ними як активами, що суттєво впливають на ефективність виробництва і продажу товарів, дозволяє трактувати їх як надзвичайно складний і багатогранний об'єкт бухгалтерського обліку і управління. Пов’язане це з розвитком ринкової економіки, з еволюційним шляхом удосконалення всієї сукупності економічних і правових відносин, з розвитком зовнішнього середовища. Розвиток зовнішнього економічного середовища викликає потребу реагувати на нього, буди адекватним з ним. Він обумовлює необхідність постійно дбати про власну конкурентну позицію, про її підсилення шляхом запровадження науково-технічних досягнень, інших інновацій, прогресивних організаційно-технологічних рішень, а також раціонального відбору нормативно-правових механізмів для їх використання.

Основний зміст нематеріальних активів як економіко-правової категорії є науково-технічні та організаційні інновації, в які вкладено капітал і висококваліфіковану працю. Враховуючи особливість даного виду засобів. нематеріальні активи потребують застосування специфічних прийомів управління ними, прийомів інноваційного менеджменту. З нематеріальними активами пов’язана стратегія поведінки суб'єктів господарювання, володарів. користувачів і розпорядників активами.

Поява категорії «нематеріальні активи» як об'єкту системного бухгалтерського обліку і управління є наслідком розвитку ринкових відносин. створення і функціонування конкурентного середовища, де кожний окремий тати наукового дослідження доповідались на науково практичних конференціях і знайшли відображення на сторінках статей, опублікованих в наукових фахових виданнях.

За результатами виконаного дослідження опубліковано п’ять друкованих робот загальним обсягом 0,7 друкованих аркуша в українських та зарубіжних виданнях.

товаровиробник позбавлений можливості диктувати покупцеві умови продажу товарів. Маркетинговий характер товарно-грошових відносин поставив товаровиробника в умови за яких суспільно-необхідні витрати на виробництво визнаються лише платоспроможним покупцем.

Отже за умови ринку товаровиробник поставлений перед фактом потреби пошуку резервів бути конкурентоздатним шляхом здешевлення виробництва та підвищення якості товарів. Потреба в підсиленні власної конкурентної позиції товаровиробників в умовах ринкової економіки стає постійною. Постійним в цьому зв’язку стає пошук інноваційних підходів до технології, організації виробництва, маркетингової діяльності, інвестицій. Нематеріальні активи і управління ними перетворюється в об'єкт інноваційного менеджменту як складової стратегічного менеджменту і стають таким чином одним з важливіших об'єктів бухгалтерського обліку.

Враховуючи значення раціонального використання нематеріальних активів в управлінні інноваціями та належної побудови їх обліку, в наступному підрозділі дисертації буде розглянуто їх склад, кожен з їх видів та нормативно-правові засади формування та використання.