Розділ 2. Організація розрахунків з оплати праці в господарствах Березанського району

Аналізуючи структуру діючих сільськогосподарських підприємств за організаційно-правовими формами господарювання, можна відмітити, що найбільшу частку займають фермерські господарства як у Миколаївській області, так і в Березанському районі (85,95% та 90,18% відповідно). Друге місце посідають приватні підприємства та господарські товариства, хоча їх у 20 разів менше, ніж фермерських господарств… Читати ще >

Розділ 2. Організація розрахунків з оплати праці в господарствах Березанського району (реферат, курсова, диплом, контрольна)

Фінансово-економічна характеристика господарств району

Березанський район як адміністративно-територіальна одиниця утворений у 1923 році з центром у с. Анатолівка. В грудні того ж року центр району було перенесено в с. Суворове (нині смт. Березанка). З 1937 року, при створенні Миколаївської області, Березанський район увійшов до її складу.

Березанський район розташований на південному заході Миколаївської області. Територія району займає площу 1378,2 кв. км, що складає 5,6% території області. Район розташований біля узбережжя Чорного моря. Територія його витягнута з півночі на південь на 60 км та з заходу на схід на 40 км. Район розташований в межах природних підзон:

- — до степу Південного відноситься північна частина Березанського району.

- — до степу Сухого — південна частина Березанського району.

Товщина профілю чорноземів складає 65−70см, вміст гумусу в орному шарівід 3,3 до 4,1%. Родючість орних земель господарства складає 52 бали.

Клімат району континентальний, дуже теплий, посушливий. Середньорічна температура повітря — +9,2 С°. Тривалість безморозного періоду — 160−205 днів, вегетаційного -215−225 днів. Переважаючими вітрами в холодний період є північно-східні, в теплий — північно-західні, з середньорічною швидкістю 4,2−4,3 м/сек. В окремі роки, особливо ранньою весною, швидкість набуває значної сили (понад 15 м/сек і більше). Інколи вітри переходять у пилові бурі, видуваючи ґрунт та пошкоджуючи сільськогосподарські культури. Число днів з сильним вітром 10−20 днів, пиловими бурями — 2 дні.

Сума опадів за рік — 340 мм. Найбільша кількість опадів випадає на червень, найменша — на березень. Основна частина опадів (70%) випадає в теплий період року, переважно у вигляді злив, які спричиняють полягання посівів, створення ґрунтової кірки і викликають водну ерозію ґрунтів.

Рельєф району рівнинно-хвилястий. В геоморфологічному відношенні територія району знаходиться, в основному, на первинноакумулятивній рівнині Причорноморської низовини.

Природна рослинність на території району лишилася на схилах, днищах балок та на незначних ділянках заплав рік, що використовуються як пасовища. Трав’яний покрив на схилах дуже зріджений і не вберігає від ерозії. Тут зустрічаютьс…

Середня чисельність населення на 01.01.2011 року становить 24,0 тис. осіб., у т.ч. чоловіків — 11,3 тис. осіб, жінок — 12,7 тис. осіб.

Основними перевагами Березанського району серед інших в Миколаївській області є:

- — вдале географічне розташування відносно обласного центру м. Миколаєва та основних ринків збуту продукції, наявність Чорноморського узбережжя;

- — розвинена інфраструктура;

- — наявність кваліфікованої робочої сили;

- — сприятлива для сільськогосподарського виробництва структура земельних ресурсів;

- — технічне оснащення галузі сільського господарства;

- — туристична привабливість: наявність місць придатних для зеленого туризму, наявність лісових насаджень, пам’ятних та історичних місць, заповідних зон та заказників;

- — екологічно чистий район, на території якого відбувається збір лікарських рослин;

- — наявність природних ресурсів державного та місцевого значення: пісок, гончарна глина, вапняки, численна кількість природних джерел.

Сільське господарство на території району достатньо розвинуте.

Основні напрямки сільського господарства:

- — рослинництво (зернове виробництво, вирощування технічних культур, садівництво);

- — тваринництво (велика рогата худоба, свині, вівці);

- — птахівництво.

Основними сільськогосподарськими видами продукції району є:

- — зернові культури — пшениця яра та озима, ячмінь ярий та озимий, просо, кукурудза на зерно;

- — технічні культури — ріпак, соняшник, соя;

- — виноград;

- — м'ясо, молоко, вовна, яйця.

Враховуючи наявні кліматичні умови, доцільним на території району є вирощування озимої пшениці, озимого ячменю, соняшнику, озимого ріпаку, винограду. Галузь сільського господарства на даний час має значні невикористані можливості для вкладення коштів та подальшого розвитку.

Важливе значення для ефективності діяльності сільськогосподарських підприємств мають їх організаційно-правові форми господарювання. Проаналізуємо основні організаційно-правові форми господарювання сільськогосподарських підприємств Березанського району (табл. 2.1).

Таблиця 2.1 Наявність та структура діючих сільськогосподарських підприємств за організаційно-правовими формами господарювання за 2011 рік*

Форми господарювання. | Миколаївська область. | Березанський район. | Березанський р-н до Миколаївської обл.,%. | ||

кількість, од. | структура,. %. | кількість, од. | структура,. %. | ||

Господарські товариства. | 6,91. | 3,16. | 2,45. | ||

Приватні підприємства. | 5,46. | 4,21. | 4,14. | ||

Виробничі кооперативи. | 0,36. | 0,35. | 5,26. | ||

Фермерські господарства. | 85,95. | 90,18. | 5,63. | ||

Державні підприємства. | 0,24. | 1,05. | 23,08. | ||

Підприємства інших форм господарювання. | 1,09. | 1,05. | 5,17. | ||

Всього підприємств. | 100,0. | 100,0. | 5,36. |

* розраховано за даними [69].

Аналізуючи структуру діючих сільськогосподарських підприємств за організаційно-правовими формами господарювання, можна відмітити, що найбільшу частку займають фермерські господарства як у Миколаївській області, так і в Березанському районі (85,95% та 90,18% відповідно). Друге місце посідають приватні підприємства та господарські товариства, хоча їх у 20 разів менше, ніж фермерських господарств. Найменшу питому вагу у структурі підприємств Березанського району займають виробничі кооперативи та державні підприємства (0,35%). Отже, можемо відмітити, що на території Березанського району знаходиться 5,36% підприємств усіх форм господарювання, порівняно з даними по Миколаївській області.

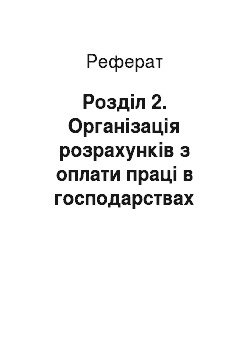

Для більш наглядного відображення структури підприємства за організаційно-правовими формами господарювання у Березанському районі за 2011 рік пропонуємо розглянути наступний рисунок (рис. 2.1).

Рис. 2.1. Структура діючих сільськогосподарських підприємств Березанського району за 2011 рік, %*.

* побудовано за даними статистичного щорічника [69].

Отже, структура діючих сільськогосподарських підприємств за організаційно-правовими формами господарювання у Березанському районі, яка зображена на рисунку 2.1. показує, що найбільшу питому вагу в ній займають фермерські господарства — 90,81% (або 257 господарств). Найменшу частку займають виробничі кооперативи — 1 одиниця (0,35%) та державні підприємства (1,05%) — три, відповідно.

Розвиток ринкової економіки в Україні передбачає і розвиток приватної форми власності.

Перелік основних приватних сільськогосподарських підприємств Березанського району за даними 2011 року наведено в таблиці 2.2.

Серед них достатньо стійкими в сучасних ринкових умовах є ДП «Агро-Коблево» (с. Коблево) та ПАТ «Прикордонник» (с. Рибаківка).

Для нашого дослідження ми обрали найтиповіші підприємства приватної форми власності Березанського району та ті, з якими частіше співпрацює базове підприємство — ПСП «Дмитрівка» (с. Дмитрівка), а саме: ПСП «Агрофірма ім. Потриваєва» (с. Анатолівка), ПСП «Чапаєвське» (с. Чапаєвка), ПСП «Агрофірма ім. Петровського» (с. Кімівка).

Таблиця 2.2 Перелік основних приватних сільськогосподарських підприємств Березанського району станом на 2011 рік*

Назва господарства. | Форма власності. | Спеціалізація, основні види продукції. |

ДП «Агро-Коблево». с. Коблево. | приватна. | вирощування багаторічних культур (виноградники), зернових і технічних культур |

ПАТ «Прикордонник». с. Рибаківка. | колективна. | зерновиробництво та молочне скотарство: вирощування зернових та технічних культур, багаторічних культур (виноградники),. розведення великої рогатої худоби та виробництво молока. |

Приватне сільскогосподарське підприємство «Дмитрівка». С. Дмитрівка. | приватна. | зерновиробництво: вирощування зернових та технічних культур. Розведення великої рогатої худоби та виробництво молока. |

ПСП «Агрофірма імені Потриваєва». с. Анатолівка. | приватна. | зерновиробництво: вирощування зернових та технічних культур. |

Приватне сільскогосподарське підприємство «Чапаєвське». с. Чапаєвка. | приватна. | зерновиробництво: вирощування зернових та технічних культур |

Приватне сільскогосподарське підприємство «Василівка». с. Василівка. | приватна. | зерновиробництво: вирощування зернових та технічних культур |

ТОВ «ВВІ-Агро». | приватна. | зерновиробництво: вирощування зернових та технічних культур |

Приватне сільскогосподарське підприємство «Агрофірма імені Петровського». с. Кімівка. | приватна. | зерновиробництво: вирощування зернових та технічних культур. |

* побудовано за даними статистичного щорічника [69].

Розміри сільськогосподарських підприємств тісно пов’язані з процесом концентрації виробництва. У свою чергу, ступінь розвитку концентрації визначається розмірами виробництва. Розмір сільськогоподарських підприємств визначається багатьма показниками, зокрема: обсягом виробництва валової і товарної продукції в натуральному і грошовому вираженнях, земельною площею, основними виробничими засобами, енергетичними потужностями, наявністю техніки, поголів'ям худоби і птиці, кількістю середньорічних працівників та ін.

Основним показником розміру сільськогосподарських підприємств та їх виробничих підрозділів є вартість валової продукції, оскільки вона визначає кінцевий результат виробництва. При визначенні розміру виробництва господарств Березанського району за період 2009;2011рр. для оцінки валової продукції нами було використано постійні ціни на продукцію 2010 року. Проаналізуємо згадані вище показники в наступній таблиці (табл. 2.3).

Таблиця 2.3 Визначення розміру виробництва у сільськогосподарських підприємствах всіх форм власності Березанського району*.

Показники. | Роки. | 2011р. у % до. | |||

2009 р. | 2010 р. | ||||

Вартість валової продукції сільського господарства (в постійних цінах 2010 р.), тис.грн. | 144 631,89. | 148 857,47. | 152 314,73. | 105,3. | 102,3. |

Грошова виручка від реалізації сільськогосподарської продукції, тис.грн. | 104 586,10. | 141 804,30. | 149 485,10. | 142,9. | 105,4. |

Середньорічна чисельність працюючих, осіб. | 99,9. | 100,0. | |||

Площа сільськогосподарських угідь, га. | 108,5. | 106,1. | |||

Поголів'я худоби та птиці, ум.гол. | 91,8. | 82,3. | |||

Середньорічна вартість активів, тис.грн. | 297 289,50. | 396 729,50. | 317 313,60. | 106,7. | 80,0. |

* розраховано за даними фінансової та статистичної звітності сільськогосподарських підприємств всіх форм власності Березанського району, а також статистичного щорічника [69].

Аналізуючи показники розміру виробництва у сільськогосподарських підприємствах Березанського району за три останні роки, можна відмітити, що у 2011 році вартість валової продукції в постійних цінах 2010 року збільшилась на 5, 3% в порівнянні з 2009 роком (на 7682,84 тис. грн) і на 2,3% у порівнянні з 2010 роком (на 3457,26 тис. грн). Також у 2011 році, порівняно з 2009;2010 рр., збільшилась площа сільськогосподарських угідь — на 8,5% та 6,1% відповідно. У звітному році значно зросли розміри грошової виручки від реалізації сільськогосподарської продукції з 104 586,10 тис. грн у 2009 р. до 149 485,10 тис. грн у звітному 2011 р. (42,9%). Середньорічна чисельність працюючих за досліджуваний період істотно не змінилась. Дещо скоротилося умовне поголів'я худоби та птиці в 2011 р. — порівняно з 2009 р. на 89 ум. голів та з 2010 р. на 216 ум. голів. Не можемо не відмітити зміну такого показника, як середньорічна вартість активів, так як цей показник у 2010 р. збільшився порівняно з 2009 р. на 6,7% - до 396 729,50 тис. грн, а вже в 2011 р. становив 317 313,60, що на 20% менше, ніж в 2010 р. Тобто більшість показників розміру виробництва сільськогосподарських підприємств району за досліджуваний період зросли.

На ефективність сільськогосподарського виробництва впливає спеціалізація господарства. Основним показником для визначення спеціалізації підприємства є структура його грошових надходжень від реалізації товарної продукції. Використовуючи дані форми № 50-сг «Основні економічні показники роботи сільськогосподарських підприємств» по сільськогосподарських підприємствах Березанського району визначимо їх спеціалізацію, для більш повної їх характеристики (табл. 2.4).

Отже, продукція сільськогосподарського виробництва у загальній структурі виручки по району займає 96,5%, тобто на реалізацію іншої продукції, робіт і послуг припадає лише 3,5%. В структурі грошової виручки від реалізації по сільськогосподарських підприємствах району в динаміці за три останні роки найбільшу питому вагу займає продукція рослинництва, яка становить 93,7%, а продукція тваринництва лише 2,8%. Можна відмітити, що спостерігається тенденція до збільшення рівня виручки від реалізації продукції рослинництва, та зменшення виручки від реалізації продукції тваринництва, що, на нашу думку, свідчить про скорочення виробництва у галузі тваринництва і є негативним явищем.

Таблиця 2.4 Розмір та структура грошової виручки від реалізації у сільськогосподарських підприємствах всіх форм власності Березанського району*

Галузі та види продукції. | Роки. | В середньому за 3 роки, тис.грн. | Структура,%. | |||

2009,. тис.грн. | 2010,. тис.грн. | 2011,. тис.грн. | по с.-г. продукції. | по району. | ||

Зерно. | 55 581,6. | 63 666,4. | 81 421,5. | 66 889,8. | 54,5. | 52,6. |

Соняшник. | 16 181,6. | 50 206,7. | 33 236,8. | 33 208,4. | 22,2. | 21,5. |

Соя. | 996,8. | 1468,7. | 1675,9. | 1380,5. | 1,1. | 1,1. |

Ріпак. | 16 789,7. | 15 616,3. | 10 560,3. | 14 322,1. | 7,1. | 6,8. |

Овочі відкритого грунту. | ; | 1,1. | ; | 0,4. | ; | ; |

Баштанні продовольчі. | ; | 3,3. | ; | 1,1. | ; | ; |

Плоди (зерняткові). | ; | ; | 1,8. | 0,6. | 0,001. | 0,001. |

Виноград. | 7509,1. | 2888,6. | 15 721,8. | 8706,5. | 10,5. | 10,2. |

Інша продукція рослинництва. | 1605,2. | 2774,6. | 2539,8. | 2306,5. | 1,7. | 1,6. |

Разом по рослинництву. | 98 664,0. | 136 625,7. | 145 157,9. | 126 815,9. | 97,1. | 93,7. |

Продукція скотарства, у т.ч.: — молоко. | 1572,8. | 2234,4. | 2046,9. | 1951,4. | 1,4. | 1,3. |

ВРХ (в живій масі). | 826,6. | 840,1. | 747,8. | 804,8. | 0,5. | 0,5. |

Продукція свинарства. | 609,8. | 505,5. | 744,0. | 619,8. | 0,5. | 0,5. |

Продукція вівчарства. | 34,5. | 10,0. | 4,1. | 16,2. | 0,0. | 0,0. |

Птахівництво. | 34,9. | 88,1. | 148,9. | 90,6. | 0,1. | 0,1. |

Інша продукція тваринництва. | 2843,5. | 1500,5. | 635,5. | 1659,8. | 0,4. | 0,4. |

Разом по тваринництву. | 5922,1. | 5178,6. | 4327,2. | 5142,6. | 2,9. | 2,8. |

Всього по сільськогосподарському виробництву. | 104 586,1. | 141 804,3. | 149 485,1. | 131 958,5. | 100,0. | 96,5. |

Виконання робіт, надання послуг. | 5589,0. | 3765,4. | 5403,8. | 4919,4. | х. | 3,5. |

Всього по господарствах. | 110 175,1. | 145 569,7. | 154 888,9. | 136 877,9. | х. | 100,0. |

* розраховано за даними статистичної звітності сільськогосподарських підприємств всіх форм власності Березанського району та статистичного щорічника [69].

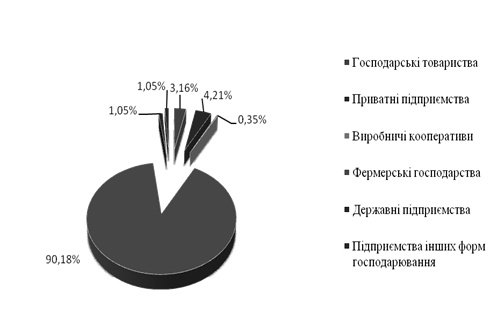

Для наочності представимо структуру грошової виручки від реалізації продукції галузі рослинництва, виробленої сільськогосподарськими підприємствами Березанського району в середньому за 2009;2011рр. на рис. 2.2.

Рис. 2.2. Структура грошової виручки від реалізації продукції рослинництва сільськогосподарських підприємств всіх форм власності Березанського району в середньому за 2009;2011 рр., %*.

* побудовано за даними статистичного щорічника [69].

В структурі виручки від реалізації продукції сільськогосподарських підприємств Березанського району в динаміці за три останні роки найбільшу питому вагу займає продукція рослинництва — 93,7%. Найбільшу частку серед цієї продукції займають зернові (55,6%) та соняшник (21,5%), також значну частину займає виноград (10,2%) та ріпак (6,8%). Найменшу частку доходу в рослинництві приносить виробництво сої та плодових культур — 1,1%. Отже, підприємства району мають зерно-виробничий напрямок спеціалізації та розвинене вирощування соняшнику.

Щоб порівняти розмір та структуру грошової виручки від реалізації ПСП «Дмитрівка» з даними по району — побудуємо наступну таблицю (таб. 2.5).

Проаналізувавши дані таблиці 2.5, можемо зробити наступні висновки, що в структірі виручки від реалізації ПСП «Дмитрівка» за період найбільшу частку займає виручка від реалізації продукції рослинництва — 90,09%, а семе: зерна 65,03%, а в тваринництві найбільше доходу приносить реалізація молока — 7,48% від загального доходу підприємства.

Таблиця 2.5 Розмір та структура грошової виручки від реалізації у ПСП «Дмитрівка» Березанського району*

Галузі та види продукції. | Виручка від реалізації, тис.грн. | В середньому за 3 роки, тис.грн. | Частка господарства в даних району,%. | Структура за період,%. | ||||

По господарству. | По району. | по с.-г. продукції. | по господарству. | |||||

Зерно. | 3739,7. | 5504,0. | 7346,6. | 5530,1. | 66 889,8. | 8,3. | 65,43. | 65,03. |

Соняшник. | 1642,2. | 3254,1. | 1276,4. | 2057,6. | 33 208,4. | 6,2. | 24,34. | 24,19. |

Ріпак. | 99,8. | ; | ; | 33,3. | 14 322,1. | 0,2. | 0,4. | 0,4. |

Інша продукція рослинництва. | 27,7. | 41,4. | 51,9. | 40,3. | 2306,5. | 1,7. | 0,47. | 0,47. |

Разом по рослинництву. | 5509,4. | 8799,5. | 8674,9. | 7661,3. | 126 815,9. | 6,0. | 90,09. | 90,09. |

Продукція скотарства, у т.ч.: — молоко. | 475,6. | 679,5. | 752,8. | 636,0. | 1651,4. | 38,5. | 7,52. | 7,48. |

ВРХ (в живій масі). | 159,7. | 196,2. | 109,5. | 155,1. | 804,8. | 19,3. | 1,83. | 1,82. |

Разом по тваринництву. | 635,3. | 875,7. | 862,3. | 791,1. | 5142,6. | 15,4. | 9,36. | 9,3. |

Всього по сільськогосподарському виробництву. | 6144,7. | 9675,2. | 9537,2. | 8452,4. | 131 958,5. | 6,4. | 100,0. | 99,4. |

Виконання робіт, надання послуг. | 30,1. | 40,1. | 83,0. | 51,1. | 4919,4. | 1,0. | х. | 0,6. |

Всього по господарствах. | 6174,8. | 9715,3. | 9620,2. | 8503,4. | 136 877,9. | 6,2. | х. | 100,0. |

* розраховано за даними статистичної звітності ПСП «Дмитрівка».

Загалом по підприємству за три останні роки розміри виручки від реалізації всіх видів продукції зросли. На нашу думку, галузь тваринництва слід розвивати, оскільки сьогодні ця галузь є досить безризиковою галуззю сільського господарства, а так як землі досліджуваного господарства знаходяться в ризикованій зоні вирощування сільськогосподарських культур, то розширення галузі тваринництва є перестраховкою на час посухи чи не врожаю, і приносить виручку круглий рік, а не по сезонах.

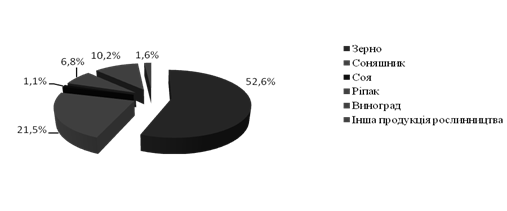

Відображення частки грошової виручки від реалізації продукції ПСП"Дмитрівка" в даних по Березанському району за досліджуваний період зображено на рисунку 2.3.

Рис. 2.3. Частка ПСП «Дмитрівка» в структурі грошової виручки сільськогосподарських підприємств Березанського району в 2009;2011 рр., %*.

* розраховано за даними статистичної звітності ПСП «Дмитрівка».

Отже, вагому частку в структурі доходу сільськогосподарських підприємств даного району займає й продукція ПСП «Дмитрівка», а саме: виручка від реалізації такої продукції, як молоко — 38,5% від загального доходу по району; ВРХ (в живій масі) — 19,3%, зерно — 8,3%. Найменшу долю виручки становить надання послуг, виконання робіт в ПСП «Дмитрівка» — 1%. Ці дані свідчать про те, що в досліджуваному районі ПСП «Дмитрівка» займає достатньо міцні позиції.

При аналізі фінансово — економічної характеристики господарсва важливо також провести аналіз забезпеченості господарства ресурсами та рівня їх використання.

Одним із важливих показників для характеристики рівня використання ресурсів господарства є структура земельних угідь, яку ми проаналізуємо за даними наступної таблиці 2.6.

З наведених вище розрахунків, можна зробити висновки, що загальна земельна площа і площа сільськогосподарських угідь підприємств району мають стійку тенденцію до зростання, так, у 2011 р. загальна земельна площа становить 58 600 га, що на 6498 га (12,47%) більше, ніж в 2009 р., а сільгоспугіддя у звітному році в порівнянні з базисним зросли на 8,46%. Площа ріллі зросла в звітному році на 7,03% більше, ніж у базисному році та становить 51 644 га. Збільшуються і посівні площі.

Розраховані коефіцієнти у табл. 2.6 свідчать про достатньо активне використання земельної площі.

Таблиця 2.6 Динаміка і структура землекористування у сільськогосподарських підприємствах всіх форм власності Березанського району*

Показники. | 2009р. | 2010р. | 2011р. | 2011р. у % до. | ||||

га. | %. | га. | %. | га. | %. | 2009р. | 2010р. | |

Загальна земельна площа. | 100,0. | 100,0. | 100,0. | 112,47. | 103,36. | |||

у т.ч.: сільськогосподарські угіддя. | 98,38. | 92,47. | 94,88. | 108,46. | 106,05. | |||

З них: — рілля. | 92,61. | 86,53. | 88,13. | 107,03. | 105,27. | |||

Посівні площі. | 92,61. | 86,53. | 88,13. | 107,03. | 105,27. | |||

Коефіцієнт освоєння землі. | х. | 0,98. | х. | 0,92. | х. | 0,95. | х. | Х. |

Коефіцієнт розораності сільськогосподарських угідь. | х. | 0,94. | х. | 0,94. | х. | 0,93. | х. | Х. |

Коефіцієнт використання ріллі. | х. | 1,00. | х. | 1,00. | х. | 1,00. | х. | Х. |

* розраховано за даними статистичної звітності сільськогосподарських підприємств всіх форм власності Березанського району та статистичного щорічника [69].

Земля, як продукт природи, серед інших матеріальних умов, є першою передумовою і природною основою виробництва. Земля з її ґрунтовим покривом, надрами, лісами, водами займає головне місце в розвитку суспільного виробництва і продуктивних сил.

Аналіз стану використання земельних ресурсів сільськогосподарських підприємств Березанського району наведено в таблиці 2.7.

Аналізуючи показники ефективності використання земельних угідь в сільськогосподарських підприємствах Березанського району, можемо відмітити, що за період 2009;2011 рр. не всі показники залишились достатньо високими.

Таблиця 2.7 Показники ефективності використання земельних угідь в сільськогосподарських підприємствах всіх форм власності Березанського району*

Показники. | Роки. | Відхилення (+, -) показників 2011 року від показників. | |||

2009 р. | 2010 р. | ||||

Одержано на 100 га сільськогосподарських угідь, грн: | |||||

— валової продукції сільського господарства у постійних цінах 2010 року. | 2821,5. | 2839,3. | 2739,5. | — 82. | — 99,8. |

— виручки від реалізації сільськогосподарської продукції. | 2040,3. | 2704,8. | 2688,6. | 648,3. | — 16,2. |

— прибутку (+) збитку (-) від реалізації сільськогосподарської продукції. | 199,04. | 595,2. | 533,3. | 334,26. | — 61,9. |

* розраховано за даними статистичної звітності сільськогосподарських підприємств всіх форм власності Березанського району Так, наприклад, зменшився показник валової продукції сільського господарства в розрахунку на 100 га сільськогосподарських угідь в 2011 р. на 82 грн порівняно з 2009 р. та на 99,8 грн — з 2010 р. Показник прибутку (+) збитку (-) від реалізації сільськогосподарської продукції в розрахунку на 100 га сільськогосподарських угідь також є достатньо нестійким за останні 3 роки, хоча в звітному 2011р. цей показник порівняно з базисним 2009 р. збільшився на 334,26 грн. Ці зміни показників свідчать про те, що на підприємствах району недостатньо ефективно використовуються земельні угіддя.

Керівникам підприємств слід більш раціонально та відповідально підходити до використання такого ресурсу як земля та пам’ятати про її родючий потенціал.

У сучасних умовах господарювання особливої актуальності набуває питання ефективності використання трудових ресурсів. Достатня забезпеченість підприємств потрібними трудовими ресурсами, їхнє раціональне використання, високий рівень продуктивності праці мають велике значення для підвищення ефективності функціонування будь-якого підприємства. Пропонуємо ознайомитись зі станом забезпеченості сільськогосподарських підприємств Березанского району трудовими ресурсами (табл. 2.8).

Таблиця 2.8 Забезпеченість сільськогосподарських підприємств Березанського району всіх форм власності трудовими ресурсами*

Показники. | 2009 р. | 2010 р. | 2011 р. |

Працезабезпеченість працівників на 1000 га, чол.: — сільськогосподарських угідь. | 21,69. | 21,19. | 19,98. |

— ріллі. | 23,05. | 22,65. | 21,51. |

Навантаження на 1 працівника: — с/г тварин, умовних голів. | |||

— сільськогосподарських угідь, га. | 46,10. | 41,19. | 50,04. |

— ріллі, га. | 43,39. | 44,16. | 46,48. |

* розраховано за даними статистичної звітності сільськогосподарських підприємств всіх форм власності Березанського району Провівши відповідні розрахунки в таблиці 2.8, можемо відмітити, що спостерігається стійка тенденція до зменшення працезабезпеченості працівників на 1000 га сільськогосподарських угідь та ріллі. І водночас — збільшення показника навантаження на 1 працівника ріллі. Отже, в 2011 році порівняно з даними попередніх років забезпеченість господарств трудовими ресурсами погіршилась, так як збільшується навантаженість на 1 працівника та зменшується показник працезабезпеченості.

Від якості й ефективності використання трудових ресурсів багато в чому залежать результати діяльності підприємства і його конкурентоздатності. Отже, проаналізуємо на скільки ефективно використовуються трудові ресурси сільськогосподарських підприємств досліджуваного району в таблиці 2.9.

Таблиця 2.9 Показники ефективності використання трудових ресурсів у сільськогосподарських підприємствах всіх форм власності Березанського району*

Показники. | Роки. | 2011 р. у % до. | |||

Отримано в розрахунку на одного середньорічного працівника, тис. грн: — вартості валової продукції сільського господарства (в постійних цінах 2010 року); | 130,06. | 133,9. | 137,09. | 105,4. | 102,4. |

— виручки від реалізації сільськогосподарської продукції; | 94,05. | 127,6. | 134,6. | 143,1. | 105,5. |

— прибутку (+) збитку (-) від реалізації сільськогосподарської продукції. | 9,2. | 28,1. | 26,7. | 290,2. | 95,0. |

* розраховано за даними статистичної звітності сільськогосподарських підприємств всіх форм власності Березанського району З проведених розрахунків за період 2009;2011 рр., зазначимо, що показники використання трудових ресурсів у сільськогосподарських підприємствах Березанського району є достатньо ефективними, так як спостерігається зростання таких показників, як вартості валової продукції сільського господарства, виручки від реалізації сільськогосподарської продукції, прибутку (+) збитку (-) від реалізації сільськогосподарської продукції в розрахунку на одного середньорічного працівника, так у 2011 р. порівняно з 2009 р. ці показники зросли відповідно на 5,4%, 43,1% та 190,2%.

Дослідимо та проаналізуємо динаміку зміни складу та структури майна сільськогосподарських підприємств Березанського району в таблиці 2.10.

Отже, найбільшу питому вагу в структурі майна сільськогосподарських підприємств Березанського району замають оборотні активи на початок 2009 р. цей показник становив 55,3%, а вже на початок 2011 р. — 69,9%.

Таблиця 2.10 Склад і структура майна сільськогосподарських підприємств всіх форм власності Березанського району, на кінець року*

Майно. | 2009 рік. | 2010 рік. | 2011 рік. | |||

тис. грн. | %. | тис. грн. | %. | тис. грн. | %. | |

Нематеріальні активи. | 21,0. | 0,0. | 123,0. | 0,0. | ; | ; |

Основні засоби. | 84 178,0. | 26,7. | 97 856,0. | 22,7. | 113 846,4. | 29,1. |

Довгострокові фінансові інвестиції. | 7663,0. | 2,4. | 7663,0. | 1,8. | 859,7. | 0,2. |

Довгострокова дебіторська заборгованість. | 585,0. | 0,2. | 666,0. | 0,2. | ; | ; |

Довгострокові біологічні активи. | 43 548,0. | 13,8. | 48 204,0. | 11,2. | ; | ; |

Незавершене будівництво. | 3703,0. | 1,2. | 34 193,0. | 7,9. | 2351,1. | 0,6. |

Інші необоротні активи. | 858,0. | 0,3. | 1000,0. | 0,2. | 753,3. | 0,2. |

Усього необоротних активів. | 140 556,0. | 44,5. | 189 705,0. | 44,1. | 117 810,5. | 30,1. |

Виробничі запаси. | 44 538,0. | 14,1. | 72 730,0. | 16,9. | 86 670,5. | 22,2. |

Поточні біологічні активи. | 3220,0. | 1,0. | 31 992,0. | 7,4. | 36 809,4. | 9,4. |

Незавершене виробництво. | 14 750,0. | 4,7. | 21 986,0. | 5,1. | 3998,8. | 1,0. |

Готова продукція. | 7547,0. | 2,4. | 6692,0. | 1,6. | 8382,8. | 2,1. |

Товари. | 639,0. | 0,2. | 176,0. | 0,0. | 98,2. | 0,0. |

Дебіторська заборгованість за товари, роботи, послуги. | 91 624,0. | 29,0. | 69 028,0. | 16,0. | 91 970,0. | 23,5. |

Дебіторська заборгованість за розрахунками: — з бюджетом. | 459,0. | 0,1. | 1598,0. | 0,4. | 2003,9. | 0,5. |

— за виданими авансами. | 1799,0. | 0,6. | 3919,0. | 0,9. | 5621,4. | 1,4. |

Інша поточна дебіторська заборгованість. | 4603,0. | 1,5. | 18 033,0. | 4,2. | 26 589,0. | 6,8. |

Поточні фінансові інвес-тиції. | ; | ; | ; | ; | 12,0. | 0,0. |

Грошові кошти. | 5083,0. | 1,6. | 8001,0. | 1,9. | 7003,2. | 1,8. |

Інші оборотні активи. | 182,0. | 0,1. | 5830,0. | 1,4. | 4167,8. | 1,1. |

Усього оборотних активів. | 174 444,0. | 55,3. | 239 985,0. | 55,8. | 273 327,1. | 69,9. |

Витрати майбутніх періодів. | 552,0. | 0,2. | 370,0. | 0,1. | 32,9. | 0,0. |

Разом майна. | 315 552,0. | 100,0. | 430 260,0. | 100,0. | 391 170,5. | 100,0. |

* розраховано за даними фінансової звітності сільськогосподарських підприємств всіх форм власності Березанського району Частка необоротних активів в звітному році зменшилась порівняно з попередніми роками і становить — 30,1%. Дана ситуація свідчить про те, що на підприємствах переважають більш ліквідні активи.

Тепер розглянемо джерела наявних коштів, їх склад та відношення власних та залучених коштів (табл. 2.11).

Таблиця 2.11 Склад і структура джерел формування майна сільськогосподарських підприємств всіх форм власності Березанського району, на кінець року*

Майно. | 2009р. | 2010р. | 2011р. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

тис. грн. | %. | тис. грн. | %. | тис. грн. | %. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Статутний капітал. | 4,3. | 3,1. |  20 630,4. | 5,3. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Додатковий вкладений капітал. | 0,9. | 22,6. | 46 572,1. | 11,9. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Інший додатковий капітал. | 33,3. | 6,2. | ; | ; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Резервний капітал. | 1,0. | 1,2. | 1,0. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Нерозподілений прибуток (непокритий збиток). | 6,7. | 11,4. | 89 262,8. | 22,8. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Вилучений капітал. | 0,1. | 0,1. | 282,5. | 0,1. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Усього власного капіталу | 46,1. | 44,4. | 160 244,8. | 41,0. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Забезпечення наступних витрат і платежів | 1,0. | 0,9. | 4441,3. | 1,1. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Довгострокові зобов’язання | 2,3. | 4,9. | 48 885,2. | 12,5. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Короткострокові кредити банків. | ; | ; | 1,4. | 6995,4. | 1,8. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Поточна заборгованість за за довгостроковими зобов'-язаннями. | ; | ; | 0,1. | ; | ; | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Кредиторська заборгованість за товари, роботи, послуги. | 34,7. | 31,2. | 66 300,6. | 16,9. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Поточні зобов’язання за розрахунками: з одержаних авансів. | 0,0. | 5,0. | ; | ; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

з бюджетом. | 0,1. | 0,3. | 0,4. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

з позабюджетних платежів. | 0,0. | 0,0. | ; | ; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

зі страхування. | 0,1. | 0,1. | 647,5. | 0,2. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

з оплати праці. | 0,3. | 0,3. | 1291,3. | 0,3. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

з учасниками. | 0,0. | 0,0. | ; | ; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Розглянемо розміри середньорічної заробітної плати працівників в досліджуваних сільськогосподарських підприємствах Березанського району в табл. 2.20. Дослідивши дані табл. 2.20, можна зазначити, що середньорічна зарплата одного працівника в більшості аналізуємих господарств протягом періоду 2009;2011 рр. мала стійку тенденцію до зростання, що є «позитивним» явищем на підприємствах. Але все ж розміри середньорічної заробітної плати одного працівника на всіх підприємствах значно відрізняються. Наприклад, середньорічна заробітна плата одного працівника ПСП «Дмитрівка» в 2009 р. становила 8027,17 грн, що на 16 348,14 грн менше, ніж в ПСП «Агрофірма імені Петровського» в тому ж році. Найнижчою середньорічна заробітна плата одного працівника в 2009 р. була в ПСП «Чапаєвське» — 7983,67 грн. В звітному 2011 р. найвищою була середньорічна заробітна плата одного працівника також в ПСП «Агрофірма імені Петровського» — 22 316,81 грн. Таблиця 2.20 Розрахунок середньорічної заробітної плати працівників сільськогосподарських підприємств Березанського району*

* розраховано за даними статистичної звітності сільськогосподарських підприємств Березанського району Отже, організація оплати праці на підприємстві також значною мірою залежить від якості нормативних матеріалів, оскільки застосування завищених норм часу і занижених норм виробітку в оцінці величини затрат праці робітників в будь-якому галузевому напрямку призводить до порушення принципу оплати залежно від кількості затраченої праці. Для того, щоб порівняти розміри заробітної плати працівників досліджуваних підприємств, побудуємо наступну таблицю (табл.2.21). Таблиця 2.21 Розподіл працівників сільськогосподарських підприємств Березанського району за розміром заробітної плати, грудень*

* розраховано за даними статистичної звітності сільськогосподарських підприємств Березанського району За вище наведеними даними, можемо зробити наступний висновок, що більша частина працівників у всіх підприємствах протягом трьох останніх років отримувала мінімальну заробітну плату. В ПСП «Дмитрівка», наприклад, за період 2009;2011 рр. близько 30% працівників отримують заробітну плату розміром 1500 грн. Приблизно така ж ситуація склалася і в ПСП «Чапаєвське». А в іших досліджуваних підприємствах: ПСП «Агрофірма імені Петровського» та ПСП «Агрофірма імені Потриваєва» високу заробітну плату отримує більша частина працівників господарства. Завдяки достатньо великим розмірам цих господарств та стійкому фінансовому становищу близько 10% їх працівників отримують заробітну плату до 4500 грн, чого не можна сказати про ПСП «Дмитрівка» де найвища заробітна плата за три останні роки становила 2500 грн. Керівники досліджуваних сільськогосподарських підприємств Березанського району, в тому числі ПСП «Дмитрівка», дотримуються законодавства про оплату праці, тому виплати заробітної плати проводяться два рази на місяць. Заробітна плата відповідно складається із двох частин: заробітної плати за першу половину місяця («аванс») та за другу половину місяця (безпосередньо заробітна плата). Необхідність виплати заробітної плати два рази на місяць обумовлена вимогами статті 115 Кодексу законів про працю [37] України та статтею 24 Закону України «Про оплату праці» № 108/95-ВР від 24.03.1995 [30], згідно яких заробітна плата виплачується працівникам регулярно в робочі дні у строки, встановлені колективним договором або нормативним актом роботодавця, але не рідше двох разів на місяць через проміжок часу, що не перевищує шістнадцяти календарних днів, та не пізніше семи днів після закінчення періоду, за який здійснюється виплата. 01.01.2011 року вступив в силу Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» № 2464-VI від 08.07.2010 [29], який значно змінив систему державного пенсійного та соціального страхування в Україні. У зв’язку з цим розрахунок заробітної плати проводиться по-новому. Розмір заробітної плати за першу половину місяця на даних підприємствах визначається колективним договором, але не менше розміру оплати за фактично відпрацьований час з розрахунку тарифної ставки (посадового окладу) працівника. В ПСП «Дмитрівка» заробітна плата, за першу половину місяця (15 календарних днів) виплачується в період з 16 по 22 число, а за другу — з 1 по 7 число. Для прикладу розрахуємо заробітну плату за січень 2011 року. Заробітна плата працівника відділу кадрів Фікса М.М. — 1500 грн. Є заява на застосування податкової соціальної пільги. Нараховуємо заробітну плату за першу половину місяця (аванс), тобто за дні, що відпрацьовані до 15 січня. У підприємства звичайний графік роботи п’ять днів у тижні. Отже, до 15 числа включно працівник відпрацював 4, 5, 6, 10, 11, 12, 13, 14 = 8 робочих днів. Нарахована заробітна плата за 8 відпрацьованих днів складає: 1500 грн. / 19 (кількість робочих днів у січні) * 8 = 631,58грн. Утримання єдиного соціального внеску: 631,58* 3,6% = 22,74 грн. 631,58 — 22,74 = 608,84 грн. Визначаємо базу оподаткування податком на доходи фізичних осіб. Податок на доходи фізичних осіб: 608,84 * 15% = 91,33 грн. Нарахування єдиного соціального внеску: 631,58 * 37,19% = 234,88 грн. Заробітна плата, що отримує працівник на руки: 631,58- 22,74 (єдиний соціальний внесок) — 91,33 (ПДФО) = 517,51 грн. Виплату здійснюємо 16.01.2011 так, відповідно до законодавства про працю. Нараховуємо заробітну плату за другу половину місяця 31 січня за 11 відпрацьованих днів. Нарахована заробітна плата за другу половину місяця складає 1500 — 631,58 = 868,42грн. Утримуємо єдиний соціальний внесок: 868,42 * 3,6% = 31,26 грн. 868,42 —31,26= 837,16 грн. База оподаткування податком на доходи фізичних осіб. Податок на доходи фізичних осіб (застосовуємо податкову соціальну пільгу): (837,16— 470,5) * 15% = 54,99грн. Нараховуємо єдиний соціальний внесок: 868,42* 37,19% = 322,97грн. Заробітна плата за другу половину місяця, що працівник отримує на руки складає 868,42—31,26 (ЄСВ) —54,99(ПДФО) = 782,17грн. Виплату здійснюємо 01.02.2011 так, як радить Мінпраці. Отже, дотримання всіх особливостей, змісту, функцій і принципів нарахування заробітної плати сприяє правильній та законній діяльності підприємства. |