Дослідження завдань управлінського обліку з урахуванням вимог сучасного менеджменту

V етап. Використовувані в практиці управління методи, прийоми та інструменти повинні повно враховувати специфіку тієї чи іншої галузі. Таким чином, з позиції потенційних можливостей значущими інструментами управлінського обліку є стратегічно-прогнозні, які охоплюють інформаційні потоки всіх періодів і планують діяльність на довгострокову перспективу розвитку. У даній групі інструментів однією із… Читати ще >

Дослідження завдань управлінського обліку з урахуванням вимог сучасного менеджменту (реферат, курсова, диплом, контрольна)

ДОСЛІДЖЕННЯ ЗАВДАНЬ УПРАВЛІНСЬКОГО ОБЛІКУ З УРАХУВАННЯМ ВИМОГ СУЧАСНОГО МЕНЕДЖМЕНТУ

Сьогодні особливої актуальності і складності набуває проблема посилення орієнтації обліку на управління, що в першу чергу стосується організації впровадження та забезпечення на підприємствах належного застосування управлінського обліку. Таке завдання може бути вирішене за рахунок добре налагодженої системи стратегічного та тактичного управління підприємствами, за допомогою яких відбудеться досягнення значних конкурентних переваг на ринках збуту продукції, формування довготермінової перспективи подальшого функціонування, що в свою чергу забезпечить йому стабільність та процвітання, а також ефективне управління формуванням прибутку та понесеними витратами на виробництво.

Стаття присвячена дослідженню питання організації та методики управлінського обліку на підприємстві на базі визначених і обумовлених завдань. Автори відокремлюють основні етапи організації управлінського обліку на підприємствах. Система управлінського обліку має на меті забезпечення різних користувачів внутрішньою інформацією, яка допомагає приймати обґрунтовані управлінські рішення.

Областю функціонування управлінського обліку є сучасний менеджмент, тому від його ефективної побудови на підприємстві залежить кінцевий результат. Дослідження історії розвитку управлінського обліку дозволяє зробити висновок про його виникнення разом із бухгалтерським обліком, що характеризувався складанням калькуляцій. Надалі вимоги до управлінської інформації зумовили доповнення іншими складовими, такими як нормування, контроль, аналіз, оцінка, звітність, планування. Це призвело до формування управлінського обліку, як такого, який на кожному етапі набував нового змісту.

Останнім часом багато уваги з боку зарубіжних та вітчизняних науковців приділяється темі організації та методології управлінського обліку. А саме, Гаррісон Р.Ч. [1], Довжик О. О. [3], Воронова Е. Ю. [2], Хорнгрен Ч. Т. [9], Толкина Е. И. [8], Скоун Т. [7], Касич А. О. [5], Калініна О. М., Каширіна О. В., Післігіна С. В. [4], Лемещук А. В. [6] та інші.

Однак, повне розуміння значення запровадження системи управлінського обліку в практику у більшості топ-менеджерів відсутнє. Не доопрацьованими залишаються питання побудови системи управлінського обліку що дозволять підприємствам отримувати зрозумілу ефективну інформацію.

Тому, метою статті є обґрунтування необхідності визначення основних завдань управлінського обліку згідно вимог сучасного менеджменту.

Для досягнення поставленої мети необхідно вирішення наступних завдань:

- — дослідити важливість організації управлінського обліку незалежно від діяльності підприємства та розміру бізнесу;

- — обґрунтувати основні завдання які виконує управлінський обліку в системі менеджменту підприємства.

Поштовхом до виникнення і розвитку управлінського обліку можна вважати ідеї М. Сміта, який зазначав: «Зміна умов господарювання створила потребу в інформації про витрати — і тим самим з’явилися перші інформаційні системи управлінського обліку» [8].

Під впливом зовнішніх та внутрішніх чинників відбувались зміни, які призвели до осмислення ролі та доцільності застосування управлінського обліку на підприємстві. Таким чином, відповідно до інтересів користувачів управлінський облік має відповідати певним цілям:

- — децентралізація контролю, в розрізі центрів відповідальності, за обліком витрат і формуванням собівартості;

- — впорядкування інформації в управлінській звітності, необхідної для прийняття управлінських рішень;

- — розробка стратегічних дій підприємства.

Головним критерієм організації управлінського обліку є корисність одержаної інформації для оцінки, контролю і прийняття рішень на основі даних обліку собівартості продукції та фінансових результатів на всіх стадіях господарських процесів підприємства.

Важливо відмітити, що методологічний апарат управлінського обліку багатогранний, що розвивався як комплексний науково-практичний напрям. Він поєднав методи бухгалтерського обліку, контролю, економічного аналізу, менеджменту та інших наук. Тому впровадження управлінського обліку в практику роботи підприємств є достатньо складною справою.

Управлінський облік включає встановлення мети підприємства, поточний збір і обробку інформації для ухвалення управлінських рішень, здійснення функцій контролю відхилень фактичних показників діяльності підприємства від планових, а також, що найбільш важливо, підготовку рекомендацій для ухвалення управлінських рішень.

Для забезпечення життєдіяльності підприємств в умовах нестабільного зовнішнього і внутрішнього середовищ, а також конкурентної боротьби, постає гостра необхідність в перетворенні системи бухгалтерського управлінського обліку та звітності на якісно новий рівень надання корисної інформації з метою подальшого підвищення ефективності економічної діяльності підприємств.

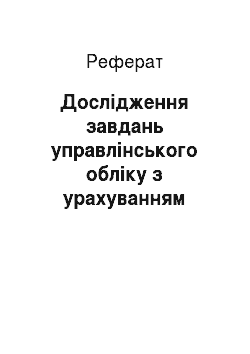

Визначення та реалізація етапів створення системи управлінського обліку є необхідною умовою для досягнення поставлених цілей та результативності, успішного функціонування та розвитку підприємства (рис. 1).

Рис. 1 Основні етапи організації управлінського обліку на підприємствах

І етап. Організаційна модель управлінського обліку описує методику побудови управлінської інформаційної системи. Організації передбачає основні її елементи: систему нагляду та реєстрації, облікових регістрів та форми обліку, внутрішньофірмової звітності. Підприємство може самостійно розробляти систему і форми управлінського обліку, а також звітності і контролю господарських операцій, дотримуючись послідовності тобто поетапного впровадження.

ІІ етап. Вибудовується основна мета, згідно неї ставляться завдання, які дають можливість досягти найбільш високих результатів. Від поставлених завдань залежить якість прийнятих рішень. Основними з них є:

- — облік наявності та руху матеріальних, фінансових і трудових ресурсів, витрат і доходів, надання інформації менеджерам;

- — розрахунок показників фактичної собівартості продукції (робіт, послуг) та відхиляння їх від нормативних і планових показників та інших видів собівартості;

- — контроль і аналіз фінансово-господарської діяльності підприємства, структурних підрозділів та інших центрів відповідальності;

- — планування діяльності підприємства в цілому, його структурних підрозділів та інших центрів відповідальності;

- — прогнозування;

- — складання управлінської звітності та надання її управлінському персоналу та спеціалістам для прийняття рішень на перспективу.

ІІІ етап. Забезпечення обліку необхідними регістрами, формами управлінської оперативної звітності, розробка документообігу. Передумовою ефективного управління підприємством є формування безперервного потоку узагальнюючих показників на усіх його рівнях на основі форм внутрішньої звітності, тобто раціональної системи управлінської звітності, в якій формується якісна оперативна, поточна та перспективна інформація про витрати, доходи й результати діяльності для ефективного управління підприємством і прийняття стратегічних управлінських рішень.

ІV етап. Система управлінської звітності, яка формується на підставі показників після їх обробки та узагальнення, є одним із складних і важливих елементів управлінського обліку, який дозволяє менеджерам вищої ланки управління з одного боку зрозуміти межі можливостей інформаційних і технологічних відділень, а з іншої - отримати вище зазначені дані у найбільш зручному для використання вигляді.

Виходячи з цього, по відношенню до управлінської звітності не можуть бути встановлені загальні правила формування та представлення, застосовані єдині звітні форми. Складання управлінської звітності - це внутрішня справа кожної організації.

V етап. Використовувані в практиці управління методи, прийоми та інструменти повинні повно враховувати специфіку тієї чи іншої галузі. Таким чином, з позиції потенційних можливостей значущими інструментами управлінського обліку є стратегічно-прогнозні, які охоплюють інформаційні потоки всіх періодів і планують діяльність на довгострокову перспективу розвитку. У даній групі інструментів однією із самих перспективних і більш простих в організації є система збалансованих показників (ЗСП), яка пронизує всі рівні управління — від стратегічного до оперативного, забезпечує системний опис діяльності господарюючого суб'єкта і являє собою управлінські методики замкнутого циклу зі зворотним зв’язком (обліково-аналітичне забезпечення процесу управління на всіх стадіях).

VI етап. Кінцевою стадією облікового процесу в управлінському обліку являється прийняття ефективних рішень на основі складання бюджетів і планів, за умов пошуку нових прогресивних інструментів управління, здатних задовольнити потреби зацікавлених користувачів в необхідних даних.

Висновки із зазначених проблем і перспективи подальших досліджень у поданому напрямку

Управлінський облік здатен забезпечити стратегічно орієнтоване управління підприємством як відповідь на умови швидко змінюваного середовища.

Виокремленні проблеми та недоліки доводять те що необхідність організації системи управлінського обліку на підприємствах сільського господарства набуває першочергового значення, що дасть змогу використовувати облікові дані як потужне інформаційне джерело у процесі функціонування підприємства.

Ефективно побудований управлінський облік дає можливість підприємству для розвитку зовнішніх господарських зв’язків, підвищенню ефективності системи поділу управлінської праці, інформаційного забезпечення процесів виробництва і управління, вирішення проблем розвитку обліку матеріальних і трудових ресурсів, обсягу та якості собівартості, скорочення витрат підприємства, забезпечення стабільного і довгострокового зростання бізнесу, взаємозв'язку стратегії діяльності з її основною діяльністю та ін.

Література

- 1. Garrison R.H. Managerial Accounting. Concepts for Planning, Control, Decision Making / Garrison R.H., Chesley G.R., Carroll R.F. // Richard D. Irwin, inc, 1993, 975 p.

- 2. Воронова Е. Ю. Управленческий учет и принятие решений с позиции рациональности / Е. Ю. Воронова // Актуальные проблемы экономики и управления в современном обществе. Материалы четвертой ежегодной всероссийской научно-практической конференции с международным участием 28 октября / Под ред. Е. В. Ожибесовой. Пермь: АНО ВПО «Пермский институт экономики и финансов, 2010. С. 24−27.

- 3. Довжик О. О. Роль управлінського обліку та проблеми його впровадження на підприємствах / О. О. Довжик // Вісник Полтавської державної аграрної академії. № 2. 2012. С. 174−179.

- 4. Калініна О. М. Теоретичні основи управлінського обліку на підприємстві / О. М. Калініна, О. В. Каширіна, С. В. Післігіна // Економіка та управління підприємствами: проблеми теорії та практики. № 1 (17). 2012. С. 47−58.

- 5. Касич А. О. Теоретичні та практичні аспекти стратегічного обліку з урахуванням перс-пективного розвитку підприємства / Касич А. О., Циган Р. М // Вісник Кременчуцького національного університету імені Михайла Остроградського. Кременчук: КрНУ 2011. Вип. 5/2011(70). С. 183- 86.

- 6. Лемещук А. В., Внутрішня і зовнішня звітність і її використання в управлінні [Електронний ресурс] / А. В. Лемещук, В. Г. Душкевич. Режим доступу: http://www.rusnauka.com/35_OINBG_2010/Economics/75 588.doc.htm.

- 7. Скоун Т. Управленческий учет / Скоун Т. // М.: Аудит, ЮНИТИ, 1997. 179 с.

- 8. Толкина Е. И. Сущность, постановка и этапы внедрения управленческого учета на предприятиях агропромышленного комплекса / Е. И. Толкина // Экономика АПК. № 4 (78). 2011. С. 113−115.

- 9. Хорнгрен Ч. Т. Бухгалтерский учет: управленский аспект [Teкст]: пер. с англ. / Ч. Т. Хорнгрен, Дж. Фостер; под. Ред. Я. В. Соколова. М.: Финансы и статистика, 2000. 416 с.