Класифікація нематеріальних активів

З позиції фінансової перспективи нематеріальні активи класифікуються як інноваційний капітал, структурний капітал (інтелектуальний капітал і знання, організаційна узгодженість і мобільність, майстерність працівників), виконувані контракти (робота з ліцензіями і франшизами, ліцензії на засоби інформації, сільськогосподарські і інші квоти виробництва, експлуатаційні, сервісні можливості, фінансові… Читати ще >

Класифікація нематеріальних активів (реферат, курсова, диплом, контрольна)

На даний час існує велика кількість елементів, які розглядаються як нематеріальні активи, тому виділяють різні підходи щодо їх класифікації.

Наприклад, нематеріальні активи можуть бути класифіковані як ділова репутація або ж визначені відокремлено і згруповані в різні категорії. Хендріксон, Ван Бреда та Мільнер вважають, що нематеріальні активи можуть бути поділені на традиційні нематеріальні активи (ділова репутація, бренди, патенти) і відстрочені витрати (реклама, дослідження і розвиток, витрати на навчання) [27].

З точки зору маркетингу нематеріальні активи можна класифікувати на чотири категорії, що ґрунтуються на концептуальному уявленні про серію подій, які передбачають створення конкурентних переваг: творчі цінності (реклама, розвиток продукту та інші інструменти маркетингу), ринкові активи (торгові марки, бренди, вхідні бар'єри, інформаційні системи), вияви цінності (імідж, репутація і преміальна ціна), поєднання ринкових активів (конкурентна перевага) [44].

З позиції фінансової перспективи нематеріальні активи класифікуються як інноваційний капітал, структурний капітал (інтелектуальний капітал і знання, організаційна узгодженість і мобільність, майстерність працівників), виконувані контракти (робота з ліцензіями і франшизами, ліцензії на засоби інформації, сільськогосподарські і інші квоти виробництва, експлуатаційні, сервісні можливості, фінансові інструменти хеджування ризику), ринковий капітал (бренди, торгові марки, титульні дані) і ділова репутація [43].

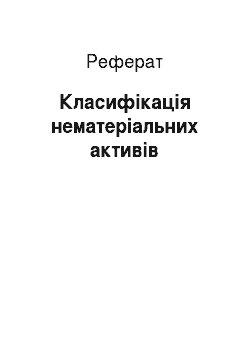

Для цілей бухгалтерського обліку П (С)БО 8 «Нематеріальні активи» [1] передбачено поділ нематеріальних активів на декілька груп (рис. 1.2).

![Класифікація нематеріальних активів відповідно до П(С)БО 8 [1].](/img/s/9/58/1911458_1.png)

Рисунок 1.2 — Класифікація нематеріальних активів відповідно до П (С)БО 8 [1].

Розглянемо детальніше деякі групи нематеріальних активів.

Право користування надрами та іншими ресурсами природного середовища — право на користування надрами, у тому числі на розробку корисних копалин, на використання водних, біологічних та інших ресурсів, яке будь-яким чином впливає на рівень екологічної безпеки життєдіяльності підприємства, населеного пункту, регіону тощо.

Право користування геологічною та іншою інформацією про природне середовище — право на користування геологічною, геоморфологічною та іншою інформацією про стан та можливості господарського використання елементів природного середовища.

Право користування земельною ділянкою — право покупця на подальше господарське або інше користування земельною ділянкою. До цього права відноситься також право оренди земельної ділянки.

Товарні знаки і торгові марки — це зареєстровані символи, знаки, слова, речення, які дають власнику право виділяти або ідентифікувати певне підприємство, продукт чи послуги.

Право на програми для ЕОМ — право на опублікування, відтворення, розповсюдження та інші дії по введенню в господарський обіг сукупності даних і команд, призначених для функціонування ЕОМ та інших комп’ютерних пристроїв з метою отримання результату.

Право на бази даних — право на опублікування, відтворення, розповсюдження та інші дії щодо введення в господарський обіг сукупності даних (статей, розрахунків тощо), які систематизовані для пошуку та обробки з допомогою ЕОМ.12.

Право на використання економічних та інших привілеїв — права на користування податковими, господарськими та іншими привілеями. Визначаються на підставі документів, що засвідчують ці права. Право користування податковими привілеями визначається на підставі інформації, наданої податковою адміністрацією.

Гудвіл відповідно до П (С)БО 19 — перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів, зобов’язань і непередбачених зобов’язань на дату придбання [6]. Тобто, вартість будь-якого підприємства, взятого в цілому як єдиного майнового господарського комплексу, відрізняється від сукупної вартості його активів та зобов’язань. Іншими словами, між вартістю підприємства та чистою вартістю його майна завжди існує різниця. Ця різниця і є гудвілом, вона може бути або позитивною, або негативною. Позитивний гудвіл означає, що вартістьпідприємства перевищує сукупну вартість його активів та зобов’язань через наявність стабільних покупців, визнану ділову репутацію, діяльність у сфері маркетингу та збуту, технічні ноу-хау, ділові зв’язки, досвід управління, рівень кваліфікації персоналу тощо. Таким чином, позитивний гудвіл — це надбавка до ціни, яку сплачує покупець в очікуванні майбутніх економічних вигод. На противагу негативний гудвіл — це свого роду знижка з ціни, яка засвідчує відсутність цих факторів.

Класифікація нематеріальних активів за способом отримання пов’язана з особливостями їх визнання і оцінки в обліку та звітності.

Отже, за способом отримання нематеріальні активи розрізняють, як такі, що:

- -створені власними силами;

- -стримані іншим шляхом [19]:

- 1) придбані за грошові кошти;

- 2) придбані в обмін на інші активи;

- 3) придбані в обмін на інструменти капіталу (як внесок в уставний капітал);

- 4) отримані внаслідок об'єднання підприємств;

- 5)отримані безоплатно;

- 6) придбані за рахунок коштів цільового фінансування.

Таким чином, класифікація нематеріальних активів може розглядатися з точки зору маркетингу, з позиції фінансової перспективи чи бути заснованою на збалансованій системі показників, що розкривають інформацію про нематеріальні активи в щорічних бухгалтерських звітах.