Синтетичний облік готової продукції: теоретичний аспект

При використанні електронно-обчислювальних машин (далі по тексту ЕОМ) в бухгалтерському обліку, крім номенклатури-цінника, розробляється комплекс довідників продукції, яка оподатковується і та не оподатковується різними видами податків, довідники середньоквартальної та середньорічної собівартості, платників та вантажоодержувачів. У вигляді довідників формалізуються і способи визначення суми… Читати ще >

Синтетичний облік готової продукції: теоретичний аспект (реферат, курсова, диплом, контрольна)

Випуск продукції з виробництва та передача її на склад оформлюється накладними, відомостями, приймально-здавальними документами, актами приймання, в яких вказується: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю. Вони виписуються в двох примірниках, один з яких призначений для здавальника, а інший залишається на складі. Кількість виробів, що оприбутковуються на склад, їх вага та обсяг вимірюються, підраховуються і, при необхідності, зважуються.

Для обліку випуску готових виробів з виробництва бухгалтерія складає відомість випуску готової продукції, зданої на склади підприємства, в натуральному і вартісному вираженні. Дані цієї відомості використовують для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку.

Накопичувальні відомості випуску готової продукції (в натуральному і вартісному вираженні) і накопичувальні відомості відвантаженої продукції заповнюються на підставі первинних документів протягом місяця.

Ціна проставляється на підставі номенклатури-цінника, наявність якого є однією з важливих умов організації обліку готової продукції. В ньому вказується вид кожного виробу, його відмінні ознаки (модель, артикул, марка, фасон тощо), привласнений йому код, сукупний номенклатурний номер, що закріплюється на весь час виробництва і збуту продукції на даному підприємстві, та облікові ціни [10, с. 327]. .

При використанні електронно-обчислювальних машин (далі по тексту ЕОМ) в бухгалтерському обліку, крім номенклатури-цінника, розробляється комплекс довідників продукції, яка оподатковується і та не оподатковується різними видами податків, довідники середньоквартальної та середньорічної собівартості, платників та вантажоодержувачів. У вигляді довідників формалізуються і способи визначення суми рахунку за продукцію, відвантажену на внутрішній ринок та на експорт. В довідниках зазначається найменування виробу, коди видів товарної продукції, вироби та змінні параметри (ціна, собівартість, ставки податків тощо). Всі ці дані записують на машинний носій інформації та використовують для оперативного управління запасами продукції і для складання відповідної внутрішньої звітності.

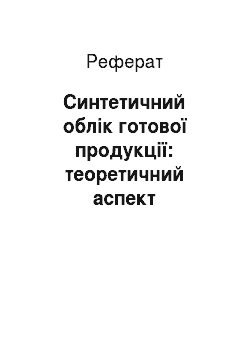

В залежності від виду випуск готової продукції з виробництва оформлюється та відображається в обліку по-різному. Якщо продукція має речовий характер (виріб), то це означає, що її потрібно передати на склад. В такому разі оформлюються первинні документи і використовуються бухгалтерські рахунки, показані на рис. 1.3.

Рис. 1.3. Облік випуску готової продукції, що здається на склад і має кількісні та якісні характеристики

Якщо продукція не має натуральних параметрів — робота (ремонт) або послуга (транспортні послуги), — то в бухгалтерському обліку випуск рівнозначний передачі продукції замовнику, і тому факт випуску відображається в бухгалтерському обліку таким чином, як показано на рис. 1.4.

Рис. 1.4. Облік випуску готової продукції, що не здається на склад і не має кількісних та якісних характеристик

Коли продукція є унікальною (пароплав, будинок тощо), то відповідний випуск (передача замовнику) оформлюється документами і відображається записом, наведеним на рис. 1.5.

Відпуск (відвантаження) продукції покупцю оформлюється видатковими накладними, приймально-здавальними актами із зазначенням номера накладної і дати оформлення, номера і дати договору з замовником, назви та реквізитів замовника, одиниць виміру, кількості, оптової ціни і вартості.

На складі в облікових регістрах (картках, відомостях, сальдових відомостях, оборотних відомостях або книзі складського обліку) готова продукція обліковується в кількісному вираженні.

Кількісний облік готової продукції за її видами та місцями зберігання може бути організований декількома способами:

- 1) в сортових картках складського обліку;

- 2) безкартковим способом.

При першому способі в бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підрозділів-виробників та за місцями зберігання. При безкартковому способі за допомогою ЕОМ кожен день складають оборотні відомості обліку випуску продукції з виробництва і руху готових виробів у розрізі складів та інших місць зберігання. При цьому необхідно звернути особливу увагу на збалансованість даних з оприбуткування, відпуску і по залишках продукції. Залишки готових виробів періодично інвентаризуються.

У картках або книгах складського обліку здійснюються записи про надходження і відпуск готової продукції та щоденно виводяться її залишки.

При створенні повністю автоматизованих складів облік готової продукції в традиційній картковій формі не ведеться, а необхідні для управління дані отримують як інформацію по запиту. Картки замінюються оперативними машинограмами залишків та руху готової продукції по кожному найменуванню та виду [7, с. 326−329].

В кінці місяця за даними аналітичного обліку витрат на виробництво визначається фактична собівартість готової продукції.

Аналітичний облік приймання та відпуску готової продукції, ведеться на підставі прибуткових і видаткових документів, здійснюється за видами готової продукції, яка може відображатися за обліковими цінами (плановою собівартістю, оптовими та відпускними цінами тощо) з виділенням в регістрах відхилень фактичної виробничої собівартості виробів від їх вартості за обліковими цінами.

Для узагальнення інформації про наявність та рух готової продукції підприємства використовується рахунок 26 «Готова продукція» .

До готової продукції належить продукція, обробка якої закінчена та яка пройшла випробування, приймання, укомплектування згідно з умовами договорів із замовниками і відповідає технічним умовам і стандартам. Вироблена готова продукція зараховується на баланс за первісною вартістю.

За дебетом рахунку 26 «Готова продукція» відображається надходження готової продукції з власного виробництва.

При списанні готової продукції з рахунку 26 «Готова продукція» сума відхилень фактичної виробничої собівартості від вартості за обліковими цінами, що відноситься до цієї продукції, визначається у відсотку, який обчислюється як відношення відхилень на залишок готової продукції на початок місяця та відхилень по продукції, яка здана на склад протягом місяця, до вартості продукції за обліковими цінами. Сума відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами, що відноситься до реалізованої продукції, відображається за кредитом рахунку 26 «Готова продукція» і дебетом відповідних рахунків.

Аналітичний облік готової продукції ведеться за видами готової продукції.

Для обліку й узагальнення інформації про наявність та рух сільськогосподарської продукції використовується рахунок 27 «Продукція сільськогосподарського виробництва» .

Продукція сільськогосподарського виробництва поточного року обліковується за плановою собівартістю, яку в кінці звітного періоду доводять до фактичної собівартості. Підприємства, які не обчислюють собівартість продукції, наприклад фермерські господарства, беруть її на облік за поточними (діючими на момент складання звітності) цінами. Різниця між фактичною і плановою собівартістю готової продукції, яка виявляється в кінці року, відноситься пропорційно на рахунок продукції і на інші рахунки, на які ця продукція була списана протягом року.

За дебетом рахунку 27 «Продукція сільськогосподарського виробництва» відображається надходження сільськогосподарської продукції, за кредитом — вибуття сільськогосподарської продукції внаслідок продажу, безоплатної передачі тощо.

На цьому рахунку обліковують продукцію, одержану від власних рослинницьких, тваринницьких та промислових підрозділів підприємства, яка призначена для продажу на сторону та для іншого невиробничого споживання (видачі й продажу працівникам, передачі в невиробничу сферу, наприклад, в дитячі садки, їдальні тощо); продукцію, яка призначена для споживання в тваринницьких підрозділах як корми або для виробництва кормів у кормоцехах; продукцію, яка вирощена для годівлі худоби, наприклад зелену масу, корм, плоди тощо, а також побічну продукцію та відходи, одержані при доведенні товарної продукції та насіння до належних кондицій; насіння та посадкового матеріалу, включаючи саджанці, призначені для закладання та ремонту власних насаджень.

Аналітичний облік продукції сільськогосподарського виробництва ведеться за видами продукції [14, с. 142].

На рахунку 28 «Товари» ведеться облік руху товарно-матеріальних цінностей, що надійшли на підприємство з метою продажу. Цей рахунок використовують в основному збутові, торгові та заготівельні підприємства і організації, а також підприємства громадського харчування.

На промислових та інших виробничих підприємствах рахунок 28 «Товари» застосовується для обліку будь-яких виробів матеріалів, продуктів, які спеціально придбані для продажу, або тоді, коли вартість матеріальних цінностей, що придбані для комплектування на промислових підприємствах, не включається до собівартості готової продукції, що виробляється на цьому підприємстві, а підлягає відшкодуванню покупцями окремо.

Постачальницькі, збутові, торгові підприємства та організації на рахунку 28 «Товари» ведуть облік також покупної тари і тари власного виробництва, крім інвентарної тари, що служить для виробничих чи господарських потреб і облік якої ведеться на рахунку 11 «Інші необоротні матеріальні активи» чи 20 «Виробничі запаси» .

Рахунок 28 «Товари» має такі субрахунки:

- 281 «Товари на складі» ;

- 282 «Товари в торгівлі» ;

- 283 «Товари на комісії» ;

- 284 «Тара під товарами» ;

- 285 «Торгова націнка» .

На субрахунках 281−284 за дебетом відображається збільшення товарів та їх вартості, за кредитом — зменшення.

На субрахунку 281 «Товари на складі» ведеться облік руху та наявності товарних запасів, що знаходяться на оптових та розподільчих базах, складах, овочесховищах, морозильниках тощо.

На субрахунку 282 «Товари в торгівлі» ведеться облік руху та наявності товарів, що знаходяться на підприємствах роздрібної торгівлі (в магазинах, ятках, кіосках, у буфетах підприємств громадського харчування тощо).

На субрахунку 283 «Товари на комісії» ведеться облік товарів, переданих на комісію за договорами комісії та іншими цивільно-правовими договорами, які не передбачають перехід права власності на цей товар до оплати їх вартості. Аналітичний облік ведеться за видами товарів і підприємствами (особами-комісіонерами.

На субрахунку 284 «Тара під товарами» ведеться облік наявності й руху тари під товарами й порожньої тари. Торговельні підприємства можуть вести облік тари за середніми обліковими цінами, які встановлюються керівництвом підприємства за видами (групами) тари і цінами на тару. Різниця між цінами придбання і середніми обліковими цінами на тару відноситься на субрахунок 285 «Торгова націнка» .

На субрахунку 285 «Торгова націнка» торговельні, постачальницькі та збутові підприємства при ведені обліку товарів за продажними цінами відображають торгові націнки на товари, тобто різницю між покупною та продажною (роздрібною) вартістю товарів. За кредитом субрахунку 285 відображається збільшення суми торгових націнок, за дебетом — зменшення (списання). Списання за розрахунками суми торгової націнки на реалізовані товари відображається за дебетом субрахунку 285 і кредитом субрахунків 281 і 282. У звітність включається згорнуте за всіма субрахунками сальдо рахунку 28.