Розділ 2. Облік готової продукції на підприємстві

Для проведення розрахунків з покупцем постачальник виписує рахунок-фактуру та інші розрахунково-платіжні документи, що підтверджують факт передачі (відпуску) матеріальних цінностей і їх оплату з зазначенням суми ПДВ. Постачальник може включити до рахунка-фактури покупця, крім вартості відвантаженої продукції, вартість тари, відвантаженої з продукцією (якщо вона не включена у відпускну вартість… Читати ще >

Розділ 2. Облік готової продукції на підприємстві (реферат, курсова, диплом, контрольна)

Документування обліку готової продукції

Випуск продукції з виробництва та передача її на склад оформляється наступними документами:

- 1) накладні відомості - документи, що надається продавцем покупцеві і вміщує перелік товарів, їх кількість і ціну, за якою вони будуть поставлені покупцеві, формальні особливості товару (колір, вага тощо), умови постачання і зведення про відправника і одержувача;

- 2) приймально-здавальними документами — свідчить про те, що у покупця з’являється обов’язок оплати товару відповідно до вказаних умов;

- 3) акт приймання — свідчить про те, що продукція дійсно прийнята на склад з виробництва.

В даних документах вказується: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю. Вони випускаються в двох примірниках, один з яких призначений для здавальника, а інший залишається на складі.

Також роблять записи в картці складського обліку роблять на підставі кожного прибуткового чи видаткового документа: після запису про надходження чи вибуття зі складу підбивають підсумок за операціями та виводять залишок. У бухгалтерії також ведуть книгу залишку готової продукції. На сьогодні єдиного зразка такої книги немає, і підприємство може вести її на свій розсуд.

Після запису в картки складського обліку первинні документи здаються завідувачем складу в бухгалтерію. На підставі отриманих бухгалтерією документів з оприбуткування готової продукції складається нагромаджувальна відомість її випуску.

Записи в нагромаджувальній відомості здійснюються щоденно з відображенням дати, номера документа й кількості випущених із виробництва окремих видів продукції.

У кінці місяця підраховуються підсумки з надходження готової продукції в розрізі кожного найменування і проставляються планові чи відпускні ціни. Шляхом множення кількості виробів на ціни знаходиться планова (або відпускна) собівартість продукції. Після того, як бухгалтерія визначить фактичну собівартість продукції, дані про собівартість кожного виробу переносяться у нагромаджувальну відомість. Порівнюючи дані про планову і фактичну собівартість оприбуткованої продукції, знаходять відхилення виробництва.

Оскільки в балансі треба відобразити готову продукцію за фактичною собівартістю, то на суму відхилень від планової собівартості складається запис методом додаткової проводки (якщо фактична собівартість виявиться вищою від планової):

Дт 26 «Готова продукція» чи інших рахунків (11, 20, 22, 25, 27, 903);

Кт 23 «Виробництво», або методом червоного сторно (якщо фактична собівартість виявиться нижчою від планової).

Для порівняння даних складського обліку готової продукції з даними бухгалтерського обліку складається книга залишків готової продукції, в яку переносяться дані з карток чи книг складського обліку. У книзі залишків бухгалтерія проставляє облікові (планові) ціни і визначає залишки за кожним видом, сортом готової продукції у сумовому виразі. Методом додавання сум залишків за всією номенклатурою продукції визначається загальна сума залишків продукції. Відповідність знайденої суми даним синтетичного обліку до рахунка 26 «Готова продукція» свідчить про правильність ведення обліку на складі та в бухгалтерії.

Кількість виробів, що оприбутковуються на склад, їх вага та обсяг вимірюється, підраховується і при необхідності зважується.

Для обліку випуску готових виробів з виробництва бухгалтерія складає відомість випуску готової продукції, зданої на склади підприємства, в натуральному і вартісному вимірниках. Дані цієї відомості використовуються для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку.

На складі в облікових регістрах (картах, відомостях, сальдових відомостях, оборотних відомостях або в книзі складського обліку) готова продукція обліковується у кількісному вираженні.

Кількісний облік готової продукції за її видами та місцями зберігання може бути організований декількома способами:

- 1) в сортових картках складського обліку, при якому в бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підрозділів-виробників та за місцями зберігання;

- 2) без картковим способом, при якому за допомогою ЕОМ кожен день складають оборотні відомості обліку випуску продукції з виробництва і руху готових виробів у розрізі складів та інших місць зберігання.

Накопичувальні відомості випуску господарської продукції (в натуральному і вартісному вираженні) і накопичувальні відомості відвантаженої продукції заповнюються на підставі первинних документів протягом місяця.

Ціна проставляється на підставі номенклатури-цінника, наявність якого є однією з важливих умов організації обліку господарської продукції. В ньому вказується вид кожного виробу, його відмінні ознаки (модель, артикул, марка, фасон тощо) привласнений йому код, сукупний номенклатурний номер, що закріплюється на весь час виробництва і збуту продукції наданому підприємству, та облікові ціни.

При використанні ЕОМ в бухгалтерському обліку, крім номенклатури цінника, розробляється комплекс довідників продукції, яка оподатковується різними видами податків, довідників середньоквартальної та середньорічної собівартості, платників та вантажоодержувачів. У вигляді довідників формалізуються і способи визначення суми рахунку за продукцією відвантажену на внутрішній ринок та на експорт.

В довідниках зазначається найменування виробу, коли видів товарної продукції вироби та змінні параметру (ціна, собівартість, ставки податків тощо). Всі ці дані записуються на магнітний носій інформації та використовується для оперативного управління записом продукції і для складанні відповідної внутрішньої звітності.

В залежності від виду, випуск готової продукції з виробництва оформляється та відображається в обліку по різному. Якщо продукція має речовий характер (виріб), то це означає, що її потрібно передати на склад. В такому разі оформлюються первинні документи і виконуються бухгалтерські проводки.

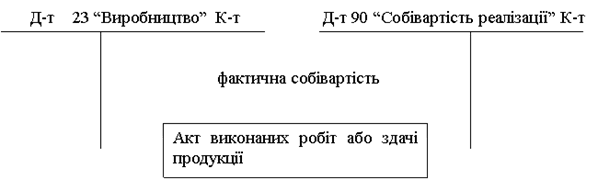

Якщо продукція не має натуральних параметрів — робота (ремонт) або послуга (транспортні послуги) — то в бухгалтерському обліку випуск різноманітний передачі продукції замовнику, і тому факт випуску відображається в бухгалтерському обліку таким чином (рис. 1):

Рис 1. Факт випуску продукції в бухгалтерському обліку

Коли продукція є унікальна (пароплав, будинок, тощо) то відповідний випуск (передача) замовнику оформляється документами і відображається записом.

Відпуск (собівартість) продукції покупцю оформлюються видатками накладними, приймально-здавальними актами із зазначеними номерами накладної і дати оформлення, номера і дати договору з замовниками, назви та реквізитів замовника, одиниць виміру, кількість оптової ціни і вартості.

Підприємства реалізують свою продукцію покупцям на підставі укладених договорів (угод). Відпуск готової продукції покупцям оформляється накладною на відпуск товарно-матеріальних цінностей (ф. № М-20), яка є підставою для списання готової продукції підприємством-виробником. що здійснило її відпуск, для оприбуткування її підприємством-одержувачем та для дозволу на вивезення її з території підприємства-постачальника.

У накладній зазначаються назва, номенклатурний номер, одиниця виміру, кількість, ціна кожного виду і сорту продукції, що відпускається.

Згідно із Законом України «Про податок на додану вартість» постачальник (продавець) повинен надати підприємству-покупцю податкову накладну, форма І порядок заповнення якої затверджені наказом ДПА України. В податковій накладній, крім інших реквізитів, вказуються ціна, ставка і сума ПДВ, загальна сума, що підлягає сплаті постачальнику. У разі звільнення від оподаткування готової продукції згідно зі ст. 5 Закону в податковій накладній зазначається «Звільнено від ПДВ» з посиланням на відповідний пункт ст. 5 Закону. Податкова накладна виписується в двох примірниках, оригінал якої надається покупцеві (одержувачу готової продукції), а копія зберігається у підприємства (продавця) як звітний і розрахунковий податковий документ. Податкова накладна надає право покупцю, зареєстрованому як платник ПДВ, на включення до податкового кредиту (з віднесенням на дебет рахунка 641 «Розрахунки за податками») витрат по сплаті ПДВ постачальнику (продавцю) при придбанні матеріальних цінностей (робіт, послуг). Якщо покупець не є платником податку, то податкова накладна йому не надається.

Для проведення розрахунків з покупцем постачальник виписує рахунок-фактуру та інші розрахунково-платіжні документи, що підтверджують факт передачі (відпуску) матеріальних цінностей і їх оплату з зазначенням суми ПДВ. Постачальник може включити до рахунка-фактури покупця, крім вартості відвантаженої продукції, вартість тари, відвантаженої з продукцією (якщо вона не включена у відпускну вартість продукції і оплачується понад її відпускну вартість), а також транспортні витрати.