Зовнішні чинники формування системи управління фінансовими результатами аграрних підприємств

Законодавчо-нормативні зміни, які регламентують виникнення впливу не лише інших зовнішніх чинників, але й внутрішніх чинників. Зокрема, зміни в Положеннях (стандартах) бухгалтерського обліку відображаються на порядку відображення в обліку та відповідного розміру витрат і доходів, які і формують фінансовий результат; зміни в Податковому законодавстві відображаються на системі оподаткування… Читати ще >

Зовнішні чинники формування системи управління фінансовими результатами аграрних підприємств (реферат, курсова, диплом, контрольна)

Зовнішні чинники формування системи управління фінансовими результатами

Процес формування фінансових результатів в аграрних підприємствах є кінцевим етапом систем аграрних підприємстви господарювання, причому отримання позитивного фінансового результату є не просто заключним етапом, а головною метою діяльності підприємства. Отримання негативного фінансового результату ніхто з виробників не планує, хоча і не виключають такої можливості. Процес отримання фінансового результату пов’язаний з прийняттям рішень для досягнення тактичних та оперативних цілей діяльності підприємства. Ці рішення виробник приймає в умовах впливу багатьох факторів: економічних, соціальних, політичних тощо.

Костишина О.Я. [6] аналізує погляди вчених щодо факторів впливу на величину прибутку та розмежовує чинники на зовнішні (незалежні) і внутрішні (залежні), що, на думку автора, дасть змогу виявляти тенденції розвитку ситуацій і ефективно реагувати на них. Таке розмежування підтримують і інші вчені — Циган Р. М. та Савченко О. С. [11], Поливана Л. А. [8], Кузнецова К. О. [7], Данильченко В. О. [4] тощо.

Повністю погоджуємось з Л. А. Поливаною [8], яка акцентує увагу, що, як правило, фактори зовнішнього середовища — це об'єктивні чинники, які не залежать від діяльності підприємства. Звичайно, суб'єкти господарювання, які прагнуть до здійснення ефективної виробничої діяльності, не мають змогу впливати на ці фактори. Але до задач ефективного керівника слід віднести вміння передбачати дію окремих з них та готуватися до реагування. У відповідності до зазначеного слід формувати систему управління фінансовими результатами.

Метою статті є дослідження зовнішніх чинників впливу на фінансові результати для відповідного формування системи управління фінансовими результатами аграрних підприємств.

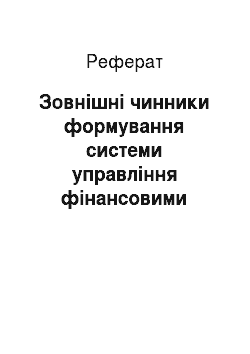

Слід наголосити, що вплив чинників, як зовнішніх, так і внутрішніх, відчуває кожне аграрне підприємство. Силу такого впливу можна прослідкувати за допомогою аналітичних процедур, що дають інформацію про збитковість або прибутковість діяльності в сфері аграрного виробництва. Проаналізуємо діяльність аграрних підприємств Дніпропетровської області (рис. 1).

Рис. 1. Динаміка фінансового результату та темпів його росту в сільськогосподарських підприємствах Дніпропетровської області

Отже, як бачимо з рис. 1, аграрні підприємства Дніпропетровської області отримують позитивний фінансовий результат від господарської діяльності. За статистичними даними питома вага прибуткових підприємств в структурі господарюючих суб'єктів коливається в межах 73,38%-87,63%, причому найменша питома вага спостерігається в 2012 р, а найбільша — в 2010 р., відповідно в динаміці відбувається підвищення ефективності господарювання в період 2009;2011рр., і поступове зниження в період 2012;2013 рр. На жаль, відсутність офіційної статистичної інформації за 2014 рік не дає змогу в повній мірі оцінити вплив економічної та соціальної кризи на ефективність господарювання аграрних товаровиробників, але передумови негативної динаміки впливу чинників вже прослідковуються на рис. 1. Підвищення кількості прибуткових підприємств в 2010;2011 рр. зумовлює збільшення розміру позитивного фінансового результату, в з 2012 року спостерігається зниження темпів росту фінансового результату. Як показує аналітичне вирівнювання, зниження темпів росту фінансового результату в сільгосппідприємствах щорічно складає 0,019 пунктів.

Як бачимо з наведеного рисунку, на сьогодні сільськогосподарські товаровиробники знаходяться не просто під впливом, а тиском зовнішніх факторів, зумовлених політичною та економічною кризою. Отже, проаналізуємо ці фактори з метою визначення шляхів пристосування до їх впливу і відповідної побудові системи управління фінансовими результатами в аграрному підприємстві. На цьому наголошує і Кузнєцова К.О., яка зазначає, що вивчення факторів зовнішнього середовища дає змогу передбачати загрози, що з’являються на ринку, терміново реагувати на них, а також розробляти заходи, здатні не лише врахувати ці загрози, а й уникнути їх, отримавши з цієї ситуації певні вигоди [7].

Вчені виділяють наступні фактори зовнішнього впливу [1, 3, 4, 6, 7, 8]:

- — законодавчо-нормативні зміни, які регламентують виникнення впливу не лише інших зовнішніх чинників, але й внутрішніх чинників. Зокрема, зміни в Положеннях (стандартах) бухгалтерського обліку відображаються на порядку відображення в обліку та відповідного розміру витрат і доходів, які і формують фінансовий результат; зміни в Податковому законодавстві відображаються на системі оподаткування аграрних підприємств, відповідно розмір і види податків прямо пропорційно впливають на розмір фінансового результату аграрних підприємств (зокрема, зниження розміру ставки єдиного податку для сільгосппідприємств трішки знизить витратну частину, відповідно підвищиться розмір фінансового результату). Слід погодитись з думкою А.О. Дєгтяр [5] про необхідність врахування міжнародного досвіду гармонізації податкового та бухгалтерського обліку з метою визначення об'єкта оподаткування, що відповідним чином має відобразитися в нормативних актах;

- — державна політика, яка визначає стан і напрям внутрішніх реформ; пріоритети розвитку країни та її стабільність; участь країни у світових інтеграційних процесах; напрями зовнішньої політики. Державна політика, в свою чергу, зумовлює відповідний рівень інфляції в країні, платоспроможний попит населення, рівень підтримки держави у вигляді дотацій і субсидій.

Особливу увагу слід звернути на підтримку держави у вигляді дотацій і субсидій. Як наголошує Л. В. Гуцаленко [3], історичний досвід і практична діяльність сільськогосподарських підприємств України та зарубіжних країн підтверджують той факт, що вони не можуть існувати без підтримки держави у вигляді дотацій і субсидій.

Щорічно Мінагрополітики України затверджує близько 30 програм державної фінансової підтримки АПК, у більшості з яких одержувачами бюджетних коштів є сільськогосподарські підприємства [3]. В статистичних збірниках представлено розмір державної підтримки сільськогосподарських підприємств у вигляді державних дотацій та за рахунок ПДВ (табл. 1).

Таблиця 1. Динаміка показників ефективності діяльності сільськогосподарських підприємств із застосуванням державної підтримки

Показник. | Роки. | ||||||

Фінансовий результат, млн. грн. | 468,34. | 552,69. | 1140,09. | 1453,10. | 1045,87. | 1023,16. | |

Повна собівартість, млн.грн. | 2772,20. | 3465,82. | 4225,88. | 4963,11. | 5961,74. | 6351,86. | |

Рівень рентабельності, %. | 16,89. | 15,95. | 26,98. | 29,28. | 17,54. | 16,11. | |

Сума державної допомоги, млн. грн. | 324,88. | 68,43. | 113,75. | 525,35. | 595,31. | 593,32. | |

В т.ч. бюджетні дотації млн. грн. | 210,29. | 11,55. | 50,82. | 32,09. | 4,99. | 5,64. | |

дотації за рахунок ПДВ, млн.грн. | 114,59. | 56,88. | 62,93. | 493,25. | 590,31. | 587,68. | |

Розрахований фінансовий результат без суми державної підтримки, млн. грн. | 143,46. | 484,27. | 1026,34. | 927,75. | 450,57. | 429,83. | |

Зменшення фінансового результату, %. | — 69,37. | — 12,38. | — 9,98. | — 36,15. | — 56,92. | — 57,99. | |

Розрахований рівень рентабельності,%. | 5,17. | 13,97. | 24,29. | 18,69. | 7,56. | 6,77. | |

Зменшення рівня рентабельності, в.п. | — 11,72. | — 1,97. | — 2,69. | — 10,59. | — 9,99. | — 9,34. | |

Як бачимо, в сільгосппідприємствах Дніпропетровської області без державної підтримки фінансовий результат діяльності знизився би майже на половину, що зумовило б зниження рівня рентабельності в межах 10%.

Позитивним явищем слід визначити, що за період 2010;2013 рр. спостерігається підвищення рівня державної підтримки. Гудзь О.Є. [2] наголошує, що ефективність державної підтримки сільськогосподарських підприємств може бути досягнута за умов, що бюджетні кошти виділятимуться прозоро та прогнозовано, наперед інформованими напрямами на постійній довгостроковій основі й у точно передбачених обсягах; аграрний фінансовий економічний прибутковість.

- — економічні фактори діяльності сільськогосподарських товаровиробників, зокрема рівень розвитку господарства в цілому та окремих його галузей; інвестиційна привабливість країни; стан оподаткування та підтримка стратегічних галузей; рівень заробітної плати в країні, в регіоні, в галузі тощо;

- — соціальні чинники, зокрема рівень безробіття в країні; структура робочої сили; якість підготовки кваліфікаційної робочої сили; співвідношення різних категорій працівників; ціна на робочу силу в країні, в регіоні, в галузі; культурний рівень розвитку суспільства. Чинники цієї групи формують відповідну платоспроможність населення, що певним чином відбивається на розмірі доходів підприємств;

- — природні фактори, серед яких доцільно виділити екологічну складову та природнокліматичні умови. Природні фактори характеризуються станом екології на території держави, наявністю ресурсів, необхідних для провадження діяльності [1]. Також слід зазначити про доходи і витрати, пов’язані з вимерзанням посівів, засухою, градом, зливами, ураганом, повіню, пожежами, інфекційними захворюваннями худоби і птиці тощо. Надзвичайні ситуації для аграрних підприємств явище, на жаль, звичне. Така ситуація вимагає ефективних рішень на запобігання таким подіям, ліквідацію їх наслідків.

Систематизуючи і виокремлюючи окремі чинники, необхідно враховувати, що фінансові результати аграрних підприємств формуються одночасно під впливом цілого комплексу економічних процесів і явищ. Більш того, не можна перераховані чинники поділити на головні та другорядні, їх вплив проявляється не ізольовано, а системно. При цьому в окремі часові проміжки сила впливу тих або інших чинників змінюється, дія одних чинників підсилює або знижує вплив інших, суттєво змінюється ступінь впливу різних чинників залежно від стадії інших факторів впливу. Тому при побудові ефективної системи управління фінансовим результатом необхідно врахувати не лише системний підхід, а ще й прояви синергетичного ефекту.

Отже, зовнішні чинники зумовлюють певні зміни в процесі прийняття управлінських рішень щодо оптимізації показників ефективності діяльності аграрних підприємств. Зокрема керівники мають не лише проаналізувати цей вплив, а ще й підлаштуватися під прояви цього впливу, певним чином формуючи свої рішення. Слід наголосити, що зовнішні чинники тісно пов’язані з внутрішніми факторами діяльності. Лише застосування системного та синергетичного підходу в системі управління фінансовими результатами дозволить врахувати сукупність всіх чинників, тим самим підвищити рівень ефективності господарювання аграрних підприємств. Дослідження конкретного інструментарію поєднання системного та синергетичного підходу в системі управління фінансовими результатами для отримання так званого «синергетичного ефекту» визначають напрям подальших досліджень.

Література

- 1. Августин Р. Р. Фактори впливу на фінансові результати діяльності природних монополістичних структур / Р. Р. Августин, О. Б. Саприка, Н. М. Галазюк.

- 2. Гудзь О.Є. Сучасний вимір фінансового забезпечення виробничої діяльності агроформувань / О.Є. Гудзь // Облік і фінанси АПК. — 2008. — № 2. — С.11.

- 3. Гуцаленко Л. В. Методологічні аспекти обліку формування та узагальнення результатів діяльності сільськогосподарських підприємств / Л. В. Гуцаленко // Економіка АПК. — 2010. — № 9. — С.70−74.

- 4. Данильченко В. О. Вплив зовнішніх і внутрішніх чинників на ефективність фінансово-економічної діяльності підприємств гуртової торгівлі / В. О. Данильченко // Актуальні проблеми економіки. — 2012. — № 1(127). — С.133−143.

- 5. Дєгтяр А.О. Гармонізація вітчизняного податкового законодавства до міжнародних стандартів як чинник прискорення євроінтеграційних процесів в Україні.

- 6. Костишина О. Я. Фактори формування операційного прибутку підприємств / О. Я. Костишина // Економіка будівництва і міського господарства, т. 2. — 2006. — № 3. — С.167−174.

- 7. Кузнєцова К. О. Фактори впливу на формування конкурентоспроможності підприємства / К.О. Кузнєцова.

- 8. Поливана Л. А. Організаційно-методичні основи побудови системи моніторингу фінансових результатів підприємства / Л. А. Поливана // Вісник ЖНАЕУ. — 2012. — № 2, т. 2. — С. 349−357.

- 9. Статистичний бюлетень «Основні економічні показники роботи сільськогосподарських» Головного управління статистики у Дніпропетровській області за 2008 — 2013 рр.

- 10. Статистичний збірник «Сільське господарство Дніпропетровської області» Головного управління статистики у Дніпропетровській області. За редакцією О.М. Шпильової. — Дн-ськ, 2014.

- 11. Циган Р. М. Проблеми формування прибутку підприємства в бухгалтерському обліку / Р. М. Циган, О.С. Савченко// Облік і фінанси АПК. — 2011. — № 2. — С. 36−39.