Розділ 3. Інвентаризація активів та зобов'язань підприємства

В нинішніх умовах інвентаризація базується не лише на застосуванні органолептичних методів, а широко використовується. Цей процес ми будемо досліджувати на підприємстві ТОВ «Обрій». Крім вищезгаданих інші методичні прийоми, які реалізуються через систему інвентаризаційних процедур, з яких складається процес інвентаризаційної перевірки. Сам процес не здійснюється одномоментно, а складається… Читати ще >

Розділ 3. Інвентаризація активів та зобов'язань підприємства (реферат, курсова, диплом, контрольна)

Методика і особливості проведення інвентаризації

Розглядаючи методику організації інвентаризаційної роботи та техніку її проведення слід пам’ятати, що це перш за все дискретний процес, що складається із системи послідовно пов’язаних подій, що мають чітку спрямованість і цілісний характер. Ці прийоми використовуються для встановлення якісної та кількісної характеристики майна і його оцінки. Дотримання основних принципів сприяє кращому рівню зберігання майна та іншої властивості господарства.

В нинішніх умовах інвентаризація базується не лише на застосуванні органолептичних методів, а широко використовується. Цей процес ми будемо досліджувати на підприємстві ТОВ «Обрій». Крім вищезгаданих інші методичні прийоми, які реалізуються через систему інвентаризаційних процедур, з яких складається процес інвентаризаційної перевірки. Сам процес не здійснюється одномоментно, а складається з декількох стадій, які плавно переходять одна в одну, утворюючи єдине ціле. Зокрема виділяють організаційну, підготовчу, технологічну і результативну стадії інвентаризаційного процесу, причому кожну стадію доцільно розглядати як складний механізм взаємоузгоджених дій одного спрямування. Тобто, в межах кожної із названих стадій здійснюються методологічні прийоми, які в сукупності забезпечують виконання поставлених задач на даному підприємстві ТОВ «Обрій».

Проведення інвентаризації можна розглядати як сукупність інвентаризаційних процедур — системи методичних дій, які застосовуються суб'єктами інвентаризаційного процесу з метою дослідження об'єктів контролю. Інвентаризаційні процедури конкретизують зміст інвентаризаційного процесу.

Інвентаризаційні прийоми — сукупність однорідних дій, що використовуються при виконанні окремих інвентаризаційних процедур для визначення фактичної наявності, стану об'єктів інвентаризації, визначення їх якісної характеристики та виявлення відхилень в їх параметрах. До інвентаризаційних прийомів можна віднести оглядання об'єкта, зважування, обмір, поштучний перерахунок, якісний аналіз та експертиза, технічний перерахунок і грошова оцінка. Прийомами інвентаризації слід вважати також документування залишків заборгованості по розрахунках, отримані пояснень від матеріально-відповідальних осіб.

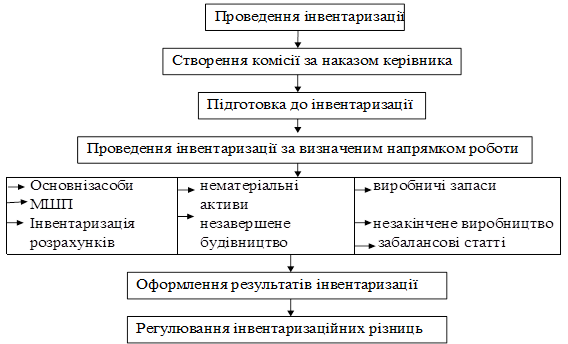

Пооб'єктна інвентаризація проводиться на загальних підставах, опираючись на нормативну базу та положення бухгалтерського обліку, але використовують при інвентаризаціях різних об'єктів різні методи, хоча загальна послідовність охоплювальної роботи залишається незмінною (рис 3.1.).

Рис. 3.1. Порядок проведення інвентаризації

Методологія інвентаризаційного процесу має свої особливості, які залежать від об'єктів та суб'єктів процесу (методика інвентаризації основних засобів відрізняється від інвентаризації розрахунків). Тобто, об'єктами є предмет перевірки: майно та зобов’язання підприємства, які можна деталізувати. Найзручніше деталізацію можна показати на схемі (рис. 3.2.).

Об'єкти інвентаризації.

Рис. 3.2. Деталізація об'єктів інвентаризації

Можна зазначити, що інвентаризація як метод бухгалтерського обліку не охоплює всі об'єкти бухгалтерського обліку. Одночасно інвентаризація охоплює об'єкти господарського контролю, які мають лише натуральний вимірник та не знаходять відображення в балансі і звітності, а отже і в плані рахунків.

Здійснення інвентаризаційного процесу передбачає наявність не тільки об'єкту інвентаризації, але й її суб'єкта.

В ТОВ «Обрій» в якості суб'єктів в інвентаризаційному процесі виступають носії прав і обов’язків — особи та органи, які мають повноваження по здійсненню контролю за виробничою та фінансово-господарською діяльністю підприємства.

Перехід від адміністративно-планового управління економікою до ринкової економіки і створення нових структур суб'єктів господарювання призвели до концептуальних змін у структурі органів, яким надано право здійснювати контроль за фінансово-господарською діяльністю господарюючих суб'єктів, появи нових контролюючих державних та недержавних органів контролю (інститут аудиторів), з одночасним скасуванням таких громадських контролюючих органів, як народний та партійний контроль.

В результаті проведеної реорганізації контролюючих органів в країні склалася наступна структура:

контрольно-бюджетні органи, що здійснюють контроль за витрачанням коштів з бюджету;

Державна податкова адміністрація, що здійснює контроль за надходженням податків до державного бюджету;

відомчі контрольно-ревізійні служби, що здійснюють контроль за фінансово-господарською діяльністю підвідомчих підприємств і організацій;

внутрішній господарський контроль безпосередньо на підприємстві, що організується за ініціативою їх керівників із залученням відповідних спеціалістів (бухгалтерів, економістів тощо), а також представників трудового колективу. Для власника інвентаризація була і залишається самим ефективним методом господарського контролю;

аудиторські організації, що здійснюють перевірки та надають різноманітні аудиторські послуги на договірних умовах на підприємствах різних форм власності. Аудиторські організації, як суб'єкти контролю надають свої послуги на платній договірній основі.

Коло суб'єктів інвентаризації суттєво залежить від причин її проведення та кожного окремого випадку. Так, при здійсненні реорганізації чи ліквідації підприємства, заснованого на державній формі власності суб'єктом є Фонд державного майна. У разі прийняття рішення про ліквідацію підприємства ТОВ «Обрій» визначається установчими документами або рішенням про створення підприємства не дійсним суб'єктом інвентаризації виступає арбітражний суд.

Вразі визнання ТОВ «Обрій» банкрутом суб'єктом є арбітражний суд, який своєю постановою призначає ліквідаторів з числа представників зборів кредиторів, банків фінансових органів, а також Фонду державного майна, якщо банкрутом визнане державне підприємство або організація.

Суб'єкти інвентаризації зобов’язані вжити всі необхідні заходи всебічно, повного та об'єктивного встановлення всіх кількісних і якісних характеристик об'єктів інвентаризації, причин їх змін та винних в цьому осіб.

До повноважень суб'єктів інвентаризації на здійснення інвентаризації включається право проведення інвентаризацій на підприємствах ТОВ «Обрій» за власною ініціативою, без перешкод, в будь-який час, включаючи право на отримання необхідної документації, статистичних звітів, довідок та інших матеріалів, пояснень посадових осіб, що відображають зміст їх діяльності з питань, що перевіряються тощо. Цим повноваженням відповідають обов’язки підконтрольних суб'єктів створювати контролюючим суб'єктом умови, необхідні для роботи.

Під контрольними суб'єктами розуміють посадових та матеріально-відповідальних осіб, які відповідають за ведення обліку, надходження, експлуатацію, витрачання, використання підконтрольного об'єкту, що контролюється.

Суб'єкти інвентаризації серед своїх повноважень мають розробку рекомендацій перевентинного характеру, які реалізують в практиці узагальнення результатів інвентаризації, виявлення і вивчення причин конкретних недостач і порушень, умов, які їх викликали, розробки і проведення в життя попереджувальних заходів організаційного та виховного характеру, надання рекомендацій і обов’язкових вказівок підконтрольним суб'єктам по застосуванню відповідних заходів.

Робочим (виконавчим) органом суб'єкту інвентаризації виступає інвентаризаційна комісія — колективний орган, що формується з групи осіб, які наділяються певними правилами для встановлення фактичної наявності і стану майна та фінансових зобов’язань підприємства, прийняття рішень за результатами проведення інвентаризацій.

Колективний характер виконавчого органу — інвентаризаційної комісії, що призначається суб'єктом інвентаризації, викликаний наступними обставинами:

необхідністю здійснення самоконтролю при визначенні фактичної наявності майна і встановленні його якісної характеристики;

вимогами одночасного виконання операцій — здійснення контролю і запису наявного майна;

необхідністю періодичного контролю за діями матеріально-відповідальних осіб;

необхідністю забезпечення достовірності і об'єктивності результатів інвентаризації;

використання результатів інвентаризації для доказів господарських порушень.

На практиці створюються різні інвентаризаційні комісії, які можна класифікувати за певними ознаками (рис. 3.3.).

Методика інвентаризації активів та зобов’язань незалежно від причин, які зумовили її здійснення, завжди залишається незмінною.

До безпосереднього проведення інвентаризація знайомиться з номенклатурою і обсягом інвентаризаційних об'єктів, оцінюють їх кількість.

Після видачі розпорядження на проведення інвентаризації на господарстві ТОВ «Обрій» проводиться інструктаж членів комісії і проводиться підготовка до організаційної роботи. Особливістю роботи на організаційному етапі є те, що суб'єктом інвентаризації виступає особа, яка очолює інвентаризаційну роботу. Нею визначаються способи і прийоми перевірки та коло охоплюваних перевіркою об'єктів. На організаційному етапі здійснюється огляд об'єктів та місць зберігання з метою виявлення їх відповідності технічним і технологічним характеристикам інвентаризуємих об'єктів, стану протипожежної охорони, тощо. Встановлені в результаті таких оглядів факти підлягають відображенню у протоколі інвентаризаційної комісії.

Рис. 3.3. Класифікація інвентаризаційних комісій за їх видами

На підготовчому етапі перевіряються реєстри бухгалтерського обліку на предмет правильності складання та своєчасності розширення розрахункових документів отримується розписка від матеріально-відповідальної особи та проводиться підготовка об'єктів до інвентаризації.

Причому слід зауважити, що подані матеріально-відповідальною особою документи перевіряються у трьох напрямках:

здійснюється перевірка по суті із встановленням законності відображення господарських операцій та їх доцільності;

проводиться формальна перевірка — встановлення правильності заповнення реквізитів, проставляння натуральних і вартісних вимірників, наявність підписів;

арифметична перевірка з визначенням правильності арифметичних розрахунків натуральних і вартісних вимірників.

Самі документи бувають різних типів, тому в першу чергу увагу звертають на наявність реквізитів для встановлення економічної та юридичної сили документу і чи може він бути підставою для здійснення подальших записів у регістри бухгалтерського обліку і виправдовування дій матеріально-відповідальних осіб.

Обов’язково на ТОВ «Обрій» перевіряється узгодженість документів із даними складського обліку та обліку в бухгалтерії.

Усі недооформлені чи неправильно оформлені документи, тимчасові розписки фіксуються, аналізуються порушення у видачі або оприбуткуванні майна за цими документами. Такі документи підлягають вилученню з подальшим оформленням їх у регістр, який підписується особою, що проводить перевірку та матеріально-відповідальною особою. Після ретельної перевірки і до оформлення такі документи можуть використовуватись для бухгалтерських записів як законне виправдання здійснених операцій.

Особливо ретельно перевіряють на підприємстві ТОВ «Обрій» накопичувальні документи, звіряючи при цьому кожний запис.

Методика проведення інвентаризації багатогранна і багатолика, адже кожне підприємство має свої індивідуальні підходи до її проведення, перевірені часом і досвідом, які опираються на специфіку його роботи. Проте найбільшого практичного застосування набули методи перманентної інвентаризації, «книжний» метод, метод з використанням партіонних і книжних карток.

Метод перманентної інвентаризації полягає у безперервному її здійснені протягом року. Для її проведення визначається номенклатура ТМЦ для повного їх охоплення протягом періоду інвентаризації. Виконання цього методу дозволяє не просто систематично контролювати наявність, зберігання та використання цінностей, і вчасно виявляти недоліки і помилки аналітичного обліку у вартісному і кількісному вираженні, що дає змогу оперативного вирішення проблеми та усунення недоліків роботи на місцях, вчасно виявити зловживання.

При використанні книжного методу інвентаризації її проведення на складах передбачає застосування спеціальних книг, побудованих за принципом оборотних відомостей, де зазначається орієнтовна номенклатура об'єктів інвентаризації. При цьому значно полегшується і прискорюється робота комісії, підвищується її ефективність.

Досить цікавою є інвентаризація із використанням партіонних та книжних карток, коли члени інвентаризаційної комісії добирають об'єкти перевірки у зручному порядку з одночасним заповненням на них інвентарних ярликів, де зазначаються основні реквізити. На основі ярликів складають описи інвентаризації, а самі ярлики зберігають разом з об'єктами. Перевагою даного методу є можливість безперебійної роботи на складі навіть під час інвентаризації, яка вимагає призупинення руху по матеріальних цінностях, що перевіряються.

Найбільш прогресивний метод який застосовують на ТОВ «Обрій», є комп’ютерний метод проведення інвентаризації. за яким на початку її проведення матеріально-відповідальні особи за даними маркування проставляють кількість і ціну об'єктів. Після цього комісія перевіряє нанесену інформацію про цінності в натурі, перевіряючи їх з даними маркування. Але при будь-якому рівні механізації та автоматизації інвентаризаційного процесу традиційні способи його здійснення (обмірювання, зважування, перерахунок) займаються на досить високих позиціях, зберігаючи при цьому свою унікальність, універсальність та незамінність.

Щодо використовуваних прийомів і способів перевірок, то вони досить різноманітні, тому розглянемо порядок інвентаризації основних об'єктів за їх видами.