Теоретичні основи розрахунку точки беззбитковості

Сутність методу аналізу беззбитковості полягає у пошуку небезпечного обсягу реалізації продукції, при зменшенні якого підприємство починає зазнавати збитків" — стверджує Нелеп В. На думку Андрійчук В: «Перш за все, менеджери підприємства повинні знати, за якого обсягу реалізації того чи іншого виду продукції досягається нульова рентабельність. Подібний обсяг продажу називають критичним тому… Читати ще >

Теоретичні основи розрахунку точки беззбитковості (реферат, курсова, диплом, контрольна)

Постановка проблеми. Сільськогосподарським підприємства для успішного функціонування достатньо проводити планування майбутнього вдосконалення їх діяльності. Обов’язками планово-економічної служби є формування бізнес-плану підприємства, щоб забезпечити рентабельне виробництво та реалізувати вироблений продукт.

Аналіз останніх досліджень. В працях таких вчених як Кочетков О. В., Галушко В. П., Моссаковський В. Б., Андрійчук В.Г., Т. С. Наконечний, Л. В. Нападовська, Білоусова І., Голов С. Ф., Нелеп В. та інших розкрито питання: як саме розраховувати точку беззбитковості. Методичні особливості розрахунку цього показника в єдиному та для окремих розділів економіки можна відшукати в працях цих авторів.

Виділення не вирішених раніше частин загальної проблеми. Не дарма, вчені були дуже зацікавлені і тривалий час розробляли рекомендації для беззбиткової діяльності підприємства. Але проблеми, які пов’язані з діяльністю підприємств, в поточний час, залишаються актуальними і не до кінця розкритими та питання їх вдосконалення потребує досліджень.

Мета написання статті. Розгляд поняття точки беззбитковості, вивчення теоретичних основ розрахунку та дослідження впливу на показник беззбитковості у разі зміни об'єму виробленої продукції, ціни.

Виклад основного матеріалу. Один із важливіших показників фінансової діяльності будь-якої сучасної економічної системи є точка беззбитковості, також іменована порогом рентабельності.

Загальновідомо, що головним принципом діяльності підприємства є отримання якнайбільшого прибутку. На цьому спеціалізується вся концепція рентабельності у сучасній економічній теорії. Лише за цією умовою можна досягти постійного існування бізнесу і забезпечити перспективи для його вдосконалення. Саме рівнем доходу, який випливає у вигляді розміру дивідендів на вкладені кошти, визначається ймовірність вкладення у фінансовий оборот організації нових вкладень і збільшення особистих коштів. Чим нижчий показник беззбитковості, тим привабливіша для інвесторів. Тільки беззбитковість і є визначним моментом фінансової успішності підприємства [5, с. 3].

Економічна теорія стверджує, що беззбитковість — це врівноважене положення підприємства на конкурентному ринку, який зараз у стані довготривалої рівноваги. Економічний прибуток — це те визначення прибутку, в якому до видатків підприємства включена середньорічна ставка заробітку на вкладений капітал, і дохід підприємства. Виходячи з цього: точка беззбитковості — це обсяг реалізації продукції підприємства, прибуток від якої, покриє всі видатки виробництва товару.

Зробимо висновок, що існують вигідні методи використання капіталу, скориставшись якими, можна отримати максимальний прибуток. Отже, поняття точки беззбитковості є аспектом ефективної роботи підприємства. Підприємство не добивається точки беззбитковості та функціонує неефективно на думку створеної ринкової кон’юнктури. Але, цей прецедент сам не може бути безсумнівною першопричиною для припинення існування підприємства [7, с. 560].

Щоб підприємство функціонувало оптимальним чином потрібна максимізація прибутку підприємства. При аналізі процесу максимізації прибутку ми використовували такі основні поняття:

Граничні витрати — розмір, на який будуть змінені сукупні витрати підприємства при збільшенні випуску продукції на одиницю;

Граничний дохід — розмір, на який будуть змінені сукупний дохід підприємства при збільшенні випуску продукції на одну одиницю;

Головним, для того щоб збільшити прибуток, є відповідність між граничними витратами і граничним доходом зі збільшенням випуску на одну одиницю. З курсу мікроекономіки загальновідомо, що з деякого моменту (об'єму випуску) крива граничного доходу — спадна, а крива змінних витрат буде збільшуючою. Отже, в нас є можливість сформувати аспекти точки, в якій буде досягнений найбільший прибуток.

Якнайбільший прибуток підприємства характеризується на об'ємі виготовлення, у якому граничні витрати дорівнюють граничному доходу.

Щоб визначити, чи буває у оптимальній точці прибуток або збиток, потрібно розглянути відповідність між середніми повними витратами і вартістю продукції підприємства [8, с. 410].

Щоб підприємство мало оптимальний режим функціонування, необхідна максимізація значення її прибутку. Це істина сучасної економіки. Саме тому у безлічі теоретиків економічної науки стійкий інтерес до проблем рентабельності. Щоб підприємство досягло такого стану економічної системи, достатньо проводити постійно аналізточки беззбитковості. Цей показник допомогає визначити те, як відобразиться на фінансовому стані підприємства переміна об'єму виготовлення, продажу продукції та її вартості, а ще провідних даних витрат. Ми згодні з тим, що стверджує економічна теорія: «Беззбитковість — це не тільки нормальний стан будь-якої комерційної організації, а й необхідна умова її виживання в сучасних реаліях жорстокого конкурентного протистояння». Прибуток отримуємо за підсумками продажу продукції, автономно від об'єму її виробництва. Підприємству необхідно звернути увагу на всі моменти, які складають результативність його праці. В наслідок цього, до головних створюючих факторів прибутку по-перше відносять ціну реалізації продукту, собівартість виробництва та чисельність проданого товару. Ціна реалізації створюється під впливом ринкового попиту та маркетингової політики підприємства та може не перебувати в залежності від бажань виробника товару. Під впливом виробника знаходяться фактори собівартості та чисельності виробленої продукції і вони можуть бути змодельованими і передбачуваними. Виходячи з цього, для визначення, за яких умов підприємство буде отримувати прибуток потрібно обчислити небезпечний об'єм випуску продукції [4, с. 42].

«Сутність методу аналізу беззбитковості полягає у пошуку небезпечного обсягу реалізації продукції, при зменшенні якого підприємство починає зазнавати збитків» — стверджує Нелеп В. [8, с. 412]. На думку Андрійчук В: «Перш за все, менеджери підприємства повинні знати, за якого обсягу реалізації того чи іншого виду продукції досягається нульова рентабельність [1, с. 5]. Подібний обсяг продажу називають критичним тому, що при його зменшенні підприємство починає зазнавати збитки, але при збільшенні продажу над його критичним обсягом забезпечує, відповідно, прибутковість виробництва».

Основним в аналізі видатків і визначення точки беззбитковості є аналіз структури витрат та виділення серед них постійних і змінних. Так як при нечіткому визначенні величини постійних чи змінних витрат отримаємо неправильний підсумок стосовно створення точки беззбитковості [2, с. 135].

Розглянемо формулу для розрахунку точки беззбитковості:

(1).

де Уб — точка беззбитковості в одиницях виміру, які заплановані; Пв — постійні витрати на виробництво; Цр — вартість реалізації одиниці продукції; Сз — собівартість виробленої продукції по змінних витратах).

Неможливо безсумнівно розрахувати при визначенні точки беззбитковості, на кількісний вираз якої значно впливає теж кількісне значення постійних витрат" [3, с. 17].

Друрі К. [5, с. 4] визначив два підходи до визначення точки беззбитковості: бухгалтерський та економічний. Найбільш точніший — економічний підхід, в якому передбачається поведінка видатків у тривалому періоді: незмінне збільшення видатків з початку освоєння виробництва, конкректна стабілізація змінних витрат у період глобального випуску продукції та зростання витрат у майбутньому, що зумовлено зносом основних засобів підприємства.

Використовують два способи визначення беззбитковості: графічний, побудувавши графік критичного обсягу реалізації товару та математичним, використавши формулу. Як відомо з практики — беззбитковий обсяг вираховують аналітично [6, с. 415].

Банкрутство можна досягти, коли підприємство не досягає межі критичного обсягу реалізації продукції. Збільшивши обсяги вироблення і реалізування продукції, керівники можуть зробити прогноз величини своїх прибутків. Але при цьому потрібно звернути увагу на зміну витрат виробництва та гарантувати виправлення їх окремих статей.

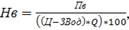

Кожне підприємство повинно бути проінформоване про те, які фактори впливають на точку беззбитковості і є найважливішими з тим, щоб була можливість реально оцінити ризикованість виробництва. Тому доцільно розраховувати норму беззбитковості за формулою:

(2).

де ПВ — постійні витрати; Ц — ціна реалізації одиниці продукції; ЗВод — змінні витрати одиниці продукції; Р — виробнича потужність [3, с. 15].

С. Голов запропонував обґрунтувати вибір методу використавши коефіцієнт детермінації і доповнив порядок визначення названої залежності методами технологічного аналізу, аналізу даних бухгалтерських рахунків, візуального пристосування [4, с. 80].

В. Моссаковський вважає, що встановлення залежності між випуском продукції і витратами допускає існування відносної економії, яку не можна взяти до уваги при відсутності конкретної залежності між змінними витратами та випуском продукції [6, с. 410].

У сільськогосподарських підприємствах встановлені нормативи у рослинництві в розрахунку на одиницю площі, а в роботах по збиранню урожаю тощо, — на одиницю продукції. Саме зі цієї причини на практиці користуються специфічним поділом витрат.

Висновки і пропозиції. Виходячи з даної статті, можна зробити деякі висновки. Кожне підприємство може отримати, як збиток, так і прибуток від своєї діяльності. Аналізуючи точку беззбитковості, можна побачити, наскільки успішно підприємство працює (у випадку прибутковості) і наскільки глибокою є криза (у випадку збитковості). Для успішної діяльності, потрібно розуміти як досягти точки беззбитковості для того, щоб не тільки не отримувати збитки, а й працювати для отримання вигоди від своєї діяльності. Виходячи з цього, аналіз беззбитковості і планування прибутку повинні проводитися регулярно. Зробивши відповідні висновки, ми розробили наступні пропозиції:

- 1. Розрахувати випуск такого об'єму продукції, який можливо реалізувати;

- 2. Аналізувати фінансовий стан підприємства та розрахувати «запас міцності», цей показник завжди відображає максимально можливий розмір зменшення виручки підприємства без небезпеки одержання збитків або відображає збільшення обсягу продажу, який необхідний для досягнення беззбиткового рівня роботи.

- 3. Розглянути вплив збільшення обсягу виробництва і доходу від продажу на прибуток підприємства, розрахувати ефект виробничого важеля.

- 4. Планування зростання продажів — важливо досягти збільшення частки постійних витрат. Якщо передбачається зниження продажів достатньо знайти можливості щодо зниження частки постійних витрат.

- 5. Переглянути витрати, які здійснюються на підприємстві для виявлення недоцільного розподілення коштів.

- 6. Знайти клієнтів, які будуть купляти продукцію оптом. Таким чином, у підприємства будуть постійні покупці.

Список літератури

- 1. Чумаченко М. Дослідження передумов і припущень при аналізі графіка беззбитковості / М. Чумаченько, І. Білоусова // Бухгалтерський облік і аудит. — 2006. — № 5. — С. 3−10.

- 2. Андрійчук Р.В. Методичні підходи до аналізу рентабельності та беззбитковості виробництва продукції й оптимізації її асортименту / Р.В. Андрійчук // Економіка АПК. — 2007. — № 5. — С. 133−140.

- 3. Моссаковський В. Про розрахунок точки беззбитковості / В. Моссаковський // Бухгалтерський облік і аудит. — 2006. — № 9. — С. 15−19.

- 4. Нападовська Л. В. Управлінський облік: Підручник / Л. В. Нападовська. — К., 2004.

- 5. Галушко В. П. Точка беззбитковості: теоретичні погляди на методологію розрахунків / В. П. Галушко // Економіка АПК. — 2006. — № 10. — С. 3−5.

- 6. Нелеп В. М. Планування на аграрному підприємстві: Підручник / В. М. Нелеп. — 2-ге вид., перероб. і доп. — К.: КНЕУ, 2004. — 404 с.

- 7. Друри К.

Введение

в управленческий и производственный учет / К. Друри. — М.: Аудит, 1994. — 560 с.

- 8. Андрійчук В.Г. Економіка аграрних підприємств: Підручник / В.Г. Андрійчук. — 2-ге вид. доп. і перероб. — К.: КНЕУ, 2002. — 410 с.

- 9. Голов С. Ф. Управлінський облік: Підручник / С. Ф. Голов. — К.: Лібра, 2003. — 704 с.