Вимоги міжнародних підходів до звітності компаній різних галузей економіки

Постановка проблеми. На підприємствах водного транспорту, як і в інших галузях, особливої актуальності набуває процес реформування обліково-звітної інформації, придатної для прийняття ефективних та якісних управлінських рішень як на короткостроковий період, так і в довгостроковій перспективі. Відбувається зміна поглядів на склад і структуру фінансової звітності, яка донедавна розглядалася… Читати ще >

Вимоги міжнародних підходів до звітності компаній різних галузей економіки (реферат, курсова, диплом, контрольна)

Постановка проблеми. На підприємствах водного транспорту, як і в інших галузях, особливої актуальності набуває процес реформування обліково-звітної інформації, придатної для прийняття ефективних та якісних управлінських рішень як на короткостроковий період, так і в довгостроковій перспективі. Відбувається зміна поглядів на склад і структуру фінансової звітності, яка донедавна розглядалася як головне джерело інформації для зовнішніх користувачів з метою прийняття ними відповідних рішень. Вимогою часу виступає складання і оприлюднення інтегрованої звітності, яка включає в себе компоненти фінансової та не фінансової інформації про діяльність компанії. Такий процес є більш характерним для приватних, акціонерних компаній, ніж для державних або комунальних.

Враховуючі масштабну приватизацію у найближчі роки в галузі морського та річкового транспорту, слід враховувати в перспективі вимоги світових процесів щодо звітності компаній. Отже, створення інтегрованої звітності є процесом міжгалузевим і має відповідати загальним критеріям відповідно до міжнародних вимог.

Аналіз останніх публікацій. Проблемним питанням теоретичного характеру з організації та методики інтегрованої звітності компаній присвячені праці вітчизняних авторів, зокрема, В. Воробей [1], І. Гриценко [2], Т. Давидюк [3], А. Касич [4], Р. Костирко [5], Н. Лоханової [6], І. Макаренко [7], В. Петрушевської [10], М. Проданчук [10], В. Сорокіної [11].

Так, Н. Лоханова розглядає інтегровану звітність як продукт цілісної обліково-аналітичної системи. В. Сорокіна досліджує інтегровану звітність як нову модель звітності для бізнесу, аналізує структуру та принципи її складання. Перспективи застосування інтегрованої звітності розглядаються Р. Костирко. Питанням формування соціальної звітності як інструменту управління людським капіталом присвячено дослідження Т.Давидюк. М. Проданчуком було розроблено диференційовану форму інтегрованої звітності для українського ринку.

Мета статті полягає у розкритті особливостей вимог інтегрованої звітності на інформаційне забезпечення користувачів обліково-звітної інформації, вплив відповідного міжнародного стандарту і сучасної практики на склад звітності українських компаній.

Виклад основного матеріалу. Передумови виникнення не фінансової звітності. Глобальна фінансова криза виявила необхідність створення нової економічної моделі, яка могла б захистити бізнес, інвесторів, співробітників і суспільство від серії наступних все більш глибоких криз. Важливим елементом такої моделі розглядається інтегрована звітність, яка повинна замінити існуючу. Один з аспектів критики існуючої системи звітності полягає в тому, що зараз в ній не приділяється достатньо уваги таким факторам, як ризик, місія, стратегія і стійкість бізнес-моделі підприємства.

Ідеологи нової моделі інтегрованої звітності припускають, що поєднання не фінансової та фінансової звітності в єдину дозволить поліпшити її якість і відобразити істотний вплив на навколишнє середовище і суспільство (тут мова йде про використання природних ресурсів, захист прав людини, вплив бізнесу на суспільні явища та зміни клімату).

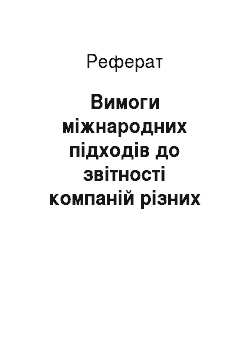

Таким чином, інтегрована звітність — це новий етап звітності, який має у собі фінансову звітність і звіти не фінансового характеру, які об'єднуються в одну цілісну одиницю (рис.1).

![Концепція побудови інтегрованої звітності [9].](/img/s/9/87/2234387_1.jpg)

Рис. 1. Концепція побудови інтегрованої звітності [9]

Інформація, що подається в інтегрованих звітах, має більшу цінність для користувачів, аніж стандартна фінансова звітність. Тому, що користувачам потрібна звітність, яка б відображала взаємозв'язки між стратегічною, управлінською, операційною, фінансовою і не фінансовою інформаціями. Інтегрований звіт об'єднує інформацію, необхідну зацікавленим сторонам для прийняття рішень. Він слугує інформаційною базою оцінювання ризиків і можливостей компанії.

Важливим є те, що найбільші світові компанії активно долучаються до складання звітності в інтегрованому форматі. Загалом за період 1991;2014 рр. згідно з даними Реєстру нефінансових звітів, який веде Corporateregister.com, у світі 11 122-ма компаніями підготовлено 55 747 звітів, що можуть претендувати на роль інтегрованих [11].

В окремих країнах (Франції, Норвегії, Швеції, Данії, Голландії, Фінляндії) розкриття інформації в економічній, екологічній і соціальній сферах діяльності компанії є обов 'язковим, зафіксованим на законодавчому рівні [1].

В Україні підготовка не фінансових звітів є добровільною справою, а тому в ній зацікавлені, як правило, підприємства-лідери, для яких це є частиною корпоративної культури. За даними Центру «Розвиток корпоративної соціальної відповідальності», які оприлюднені Р. О. Костирко, питання підготовки не фінансових звітів є актуальним для України, про що заявили 86% респондентів [10, с. 20].

В той же час основною проблемою, з якою стикається будь-яке підприємство, зацікавлене в такому звіті, є вибір підходу, в основі якого лежали б доцільні принципи розкриття інформації, змістовний набір показників. міжнародна фінансова звітність інтегрована При цьому обсяг інформації має бути таким, щоб поряд з демонстрацією стратегії підприємства не надавалася б інформація, що несла б в собі загрозу з боку конкуруючих підприємств.

Особливості факторів інтегрованого звіту. Особливості факторів інтегрованого звіту, які відрізняють його від звичайної звітності наведено у таблиці 1.

Таблиця 1.

Порівняння факторів інтегрованої та звичайної звітності. | |||

Фактори. | Звичайна (фінансова) звітність. | Інтегрована звітність. | |

Законодавче регулювання. | Національне законодавство, МСФЗ. | Нормативи ООН і Міжнародної комісії з інтегрованої звітності. | |

Часові межі. | Звітний (минулий) період. | Звітний та прогнозний короткостроковий, середньостроковий та довгостроковий періоди. | |

Надійність. | Обмежене розкриття інформації. | Велика прозорість. | |

Контроль за ресурсами. | Фінансовими. | Всі види капіталу. | |

Спроможність адаптуватися. | Низька, чітка відповідальність встановленим правилам. | Висока, реагування на конкретні обставини. | |

Формат подання. | Складна, часто надлишкова інформація. | Найбільш істотні короткі дані. | |

Рівень відповідальності. | Відповідальність у розмірі адміністративного штрафу. | Формальне визначення відповідальності відсутнє. Відповідальність має резонансний характер | |

Технології. | Переважно паперові документи. | Застосування інформаційних технологій. | |

Складено з використанням [2, с. 32].

Автор І. Гриценко, складаючи таблицю порівнянь інтегрованої та звичайної звітності, зазначає, що у частині інтегрованої звітності відсутнє законодавче регулювання [2]. Наведені вище нормативи спростовують цю думку. Тому в таблиці по рядку 1 ми зазначаємо нормативи ООН і Міжнародної комісії з інтегрованої звітності.

Розглядаючи часові межі, зазначений автор до звичайної (фінансової) звітності відносить короткостроковий період. Разом з тим, слід врахувати, що така інформація стосується виключно звітного (минулого) періоду (періодів). Натомість, для інтегрованої звітності характерним є як звітний, так і прогнозний короткостроковий, середньостроковий та довгостроковий періоди.

Характеризуючи рівень відповідальності автор вважає, що для інтегрованої звітності відсутнє визначення відповідальності. Таке твердження є виправданим, якщо виходити з утилітарних позицій накладення/не накладення штрафів від імені держави за недостовірність інформації у звітності. Проте, таке розуміння не має під собою сучасного підґрунтя відповідальності, адже, відповідальність керівництва компанії за недостовірну або не якісну інтегровану звітність пов’язано з ефектом програшу на ринку товарів, робіт, послуг, фінансових ресурсів, в суспільстві, в медіа. А це має набагато більший резонанс, ніж адміністративний штраф на керівника. Отже, ми визначаємо відповідальність керівництва за якість інтегрованої звітності як резонансну.

Таким чином, інтегрована звітність має більшу інформативну цінність порівняно зі звичайною звітністю. Проте, її складання має бути покладено не тільки на бухгалтерію, а й інші служби компанії, які є профільними до конкретного напряму діяльності компанії - служби маркетингу, соціальна тощо.

Принципи побудови інтегрованої звітності. Міжнародний стандарт інтегрованої звітності визначає наступні засадничі принципи, що лежать в основі підготовки та презентації інтегрованої звітності: стратегічний фокус та орієнтація на майбутнє; зв’язність інформації; взаємодія із зацікавленими сторонами; суттєвість; стислість; повнота та достовірність; постійність та співставність.

Ці принципи застосовуються окремо та разом в цілях підготовки та презентації інтегрованого звіту. Відповідно для їх використання необхідно професіональне судження, особливо, якщо між ними існують якісь протиставлення (наприклад між стислістю та повнотою). Деякі з них є притаманними також фінансовій звітності. Розглянемо кожен з принципів.

Висновки і пропозиції. Дослідження вказують, що надати вичерпну інформацію усім зацікавленим особам нереально. Логіка і практика свідчать, що неможливо також створити єдиний алгоритм складання та подання інтегрованої звітності, оскільки кожна компанія має свої особливості функціонування та розвитку.

За нашими дослідженнями, складовими інтегрованого звіту можуть бути наступні показники, які будуть ефективно відображати діяльність компанії: фінансовий стан та результати діяльності; податки та статичні дані; соціальна та екологічна відповідальність; економічні показники діяльності компанії; примітки до інтегрованої звітності.

ЛІТЕРАТУРА

- 1. Воробей В. Інтегрована звітність. Аналітичний огляд (липень 2013 р.) [Електронний ресурс] / В. Воробей // Портал спільноти «Соціально відповідальний бізнес» — Режим доступу: http ://www. svb .org .ua/ sites/default/files/csr_ukraine_white_paper_2013 July_integrated _reporting.pdf.

- 2. Гриценко І. О. Тенденції та проблеми формування інтегрованої звітності суб'єктами господарювання / Гриценко І. О. // Молодий вчений. — 2014. — № 2 (05). — С.31−34.

- 3. Давидюк Т. В. Підвищення інформативності даних через розвиток звітного інформаційного забезпечення управління людським капіталом / Т. В. Давидюк // Збірник наукових праць Фінансово-кредитна діяльність: проблеми теорії та практики. — 2013. — № 2 (15). — С. 310 316.

- 4. Касич А. О. Відображення у звітності корпорацій інформації про стійкість розвитку / А. Касич // Молодий вчений. — 2015. — № 1 — С. 44−47.

- 5. Костирко Р. О. Інтегрована звітність — інструмент соціально відповідального бізнесу / Р. О. Костирко // Часопис економічних реформ. — 2014. — 1 (13). — С.49−54.

- 6. Лоханова Н. О. Інтеграційні процеси в обліку в умовах інституціональних перетворень: [Моногр.] /Н. О.Лоханова. — Херсон: Грінь Д.С., 2012. — 400 с.

- 7. Макаренко І. О. Інтегрована звітність як майбутнє корпоративної звітності / І. О. Макаренко // Проблеми і перспективи розвитку банківської системи України: збірник тез доповідей XVI Всеукраїнської науково-практичної конференції (24−25 жовтня 2013 р.): в 2 т. — Суми: ДВНЗ «УАБС НБУ», 2013. — Т. 2. — С. 63−65.

- 8. Малишкін О. І. Облік і аудит податків в Україні: теорія, методологія, практика [моногр.] /О. Малишкін // К.: ЦУЛ, 2013. — 347 с.

- 9. Международный стандарт «Интегрированая отчетность — 2013» [Електронный ресурс] - Режим доступу: http:/www.theirc.org.

- 10. Петрушевська В. В. Перспективи впровадження інтегрованої звітності як інструменту підвищення інвестиційної привабливості українських підприємств / В. В. Петрушевська, Я. С. Соболєва // Потенціал стійкого розвитку та фінансова безпека соціально-економічних систем: І Всеукраїнська науково-практична конференція (17−18 жовтня 2013 р.). — Сімферополь: ВД «АРІАЛ», 2013. — С. 249−252.

- 11. Проданчук М. Інтегрована звітність — інструмент управління підприємством / М. Проданчук // Бухгалтерський облік і аудит. — 2014. — № 2. — С.24−31.

- 12. Сорокіна В. Нова модель фінансової звітності для бізнесу / В. Сорокіна.