Механізм фінансового забезпечення аграрних підприємств України на середньострокову перспективу

Методом, що дозволить утримувати доходи підприємств на відповідному рівні в умовах природних ризиків, може бути пільгове страхування (здешевлення державою вартості страхування). Найбільш дієвими інструментами підтримки сільськогосподарських товаровиробників (при всій їх недосконалості) багато років були пільги з податку на додану вартість і застосування фіксованого сільськогосподарського податку… Читати ще >

Механізм фінансового забезпечення аграрних підприємств України на середньострокову перспективу (реферат, курсова, диплом, контрольна)

Механізм фінансового забезпечення аграрних підприємств України на середньострокову перспективу

Розробці нових механізмів ефективного функціонування аграрних підприємств має передувати розробка політики розвитку аграрного сектору на перспективу та встановлення методологічних засад, на яких має забезпечуватися приведення в дію цієї політики через систему економічного механізму. Механізми фінансового забезпечення аграрних підприємств для кожного періоду розвитку економіки країни матимуть свої особливості, а тому не можуть бути незмінними. Адже вони залежать від кон’юнктури ринків, від можливостей бюджетного фінансування конкретних програм, від державних пріоритетів підтримки тощо. Саме тому, механічне перенесення іноземних механізмів на українські терени чи намагання зберегти старі вітчизняні механізми в нових економічних умовах є некоректним, оскільки ніщо так не дискредитує запроваджувані механізми, як відсутність коштів під задекларовані заходи чи несвоєчасне їх запровадження.

Аналіз останніх досліджень і публікацій. Проблему формування та функціонування фінансових механізмів для підвищення економічної ефективності розвитку підприємств аграрного сектору постійно розглядали у своїх працях українські вчені: М.Я. Дем’яненко, А.Д. Діброва, О. Є. Гудзь, П. А. Лайко, Ю. О. Лупенко, С. М. Кваша, С. А. Навроцький, Б. Й. Пасхавер, Н. С. Прокопенко, П. Т. Саблук, П. А. Стецюк та ін. Роботи цих вчених мають, здебільшого, прикладний галузевий характер, характеризують окремі частини механізмів, стосуються регулювання певних продуктових ринків — зерна, м’яса, молока, олійних культур у різні періоди їх функціонування. Робіт, у яких би висвітлювалася методологія побудови ринкових фінансових механізмів чи обґрунтовувалися підходи до обрання найефективніших механізмів на перспективу для прискорення розвитку галузей, недостатньо. Це звужує можливості щодо прийняття ефективних рішень керівництвом галузей; іноді підштовхує його до обрання механізмів, які не мають фінансового забезпечення.

Мета дослідження — уточнення теоретико-методологічних засад розробки новітнього фінансово-економічного механізму ефективного функціонування підприємств аграрного сектору, що гарантуватиме продовольчу безпеку країни, підвищення інвестиційної привабливості та фінансової стійкості аграрних підприємств на середньострокову перспективу.

Виклад основного матеріалу. Майже аксіоматичним є той факт, що в умовах ринкової економіки нормально можуть почуватися лише ті підприємства, які здатні провадити свою діяльність прибутково й ефективніше, ніж конкуренти. Цього товаровиробники можуть досягати лише за умов, що сформують свої доходи на належному рівні, повною мірою використавши сприятливу кон’юнктуру ринків і можливості ринкової інфраструктури, або за умов, що держава фінансово підтримає їх як таких, що підпадають під статус пріоритетних (часто в обмін на обмеження свободи їх підприємницької діяльності). У різні періоди функціонування економіки співвідношення між ринковими механізмами та механізмами державного регулювання аграрних підприємств може бути різним і залежить, головним чином, від тенденцій кон’юнктури на ринках, від намірів держави щодо підтримки галузей, від можливостей бюджетних виплат.

Нині в Україні відбуваються суттєві зміни у політиці формування і розподілу коштів державного бюджету, що спричинено, з одного боку, воєнними діями на території країни і, відповідно, пріоритетами захисту території; а з іншого — зміною фази економічного розвитку країни (криза поступово змінюється фазою пожвавлення), а відтак, і змінами у формуванні доходної частини бюджету. Виходячи з цього, при формуванні механізмів управління слід орієнтуватися на інші механізми економічного розвитку галузей економіки, у тому числі й такої важливої та водночас проблемної, як сільське господарство.

Розробці конструкції новітнього фінансово-економічного механізму забезпечення ефективного функціонування підприємств аграрного сектору має передувати розробка теоретико-методологічних засад цього механізму. Це важливо саме тому, що цими засадами визначаються сутність, принципи формування механізму, часові параметри його дії, елементний склад механізму, спосіб поєднання окремих елементів.

В основі поняття «економічний механізм» лежить кейнсіанська теорія проведення активної політики держави щодо регулювання стану економіки, яка була доповнена й уточнена представниками посткей — нсіанського напряму Г. Шеклі [1], А. Кульманом [2] та ін. Вони довели, що у найбільш загальному вигляді економічний механізм можна визначити як взаємозв'язок, який виникає між різними економічними явищами і призводить до тих чи інших змін цих явищ чи виникнення якісно нових.

Враховуючи, що на економічне явище (прикладом якого може бути кон’юнктура ринку, фінансовий стан галузі, її фінансове забезпечення та ін.) може впливати значна кількість факторів (внутрішніх і зовнішніх) об'єктивного та суб'єктивного характеру, можна вважати, що потенційно кількість механізмів впливу може бути значною, а їх конструкція найрізноманітнішою. Відтак завжди, залежно від мети та обставин, що складаються в економіці, у уряду, керівництва галузі є можливість формування і відбору із кількох альтернативних механізмів оптимального для даного етапу розвитку.

У вітчизняній науковій літературі економічний механізм розглядається як комплекс методів і важелів впливу на соціально-економічний розвиток галузі чи суспільства. Він поєднує в собі сукупність механізмів, які регулюють техніко-економічні, відносини власності та грошово — кредитні відносини. Перші два види відносин — це внутрішні відносини, що пов’язані з організацією виробництва і збуту продукції, а також із роз поділом результатів діяльності між власниками капіталу.

Третьою важливою складовою економічного механізму є грошово — кредитні відносини розподілу доходів між суб'єктами господарювання і державою, що здійснюються через фінансову систему задля досягнення визначених параметрів ефективності суб'єктів господарювання та потреб держави і суспільства. Правила «гри» у цих відносинах формуються, здебільшого, на макрорівні. Підприємницькі структури будь-якої форми власності чи будь-якої організації виробництва змушені підкорятися встановленим правилам [3]. Регулювання цих відносин здійснюється через запровадження тих чи інших фінансових механізмів.

Об'єктивність економічних явищ і взаємозв'язків між ними підпадає під дію об'єктивних законів розвитку суспільства, відтак, жодний штучно (суб'єктивно) створений механізм регулювання не може відмінити дію об'єктивних законів розвитку суспільних відносин, він може лише поліпшити адаптацію суб'єктів до дії цих законів.

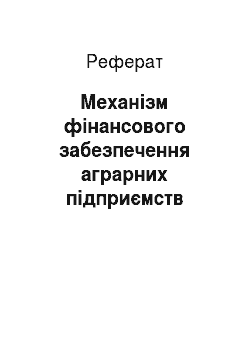

Схему фінансового механізму функціонування аграрних підприємств наведено на рис. Елементами фінансово-економічного механізму є: принципи, фінансові методи та інструменти, форми забезпечення й регулювання, види контролю. Формуючи механізм управління для сільськогосподарських підприємств, слід чітко визначати, що, залежно від об'єктів регулювання можна виокремити принаймні дві найважливіші підсистеми: фінансового забезпечення та фінансового регулювання.

Підсистема фінансового забезпечення представлена у формах: самофінансування, акціонування, інвестування, кредитування. Підсистема фінансового регулювання може бути представлена такими формами: оподаткування, бюджетне фінансування, державне інвестування та пільгове кредитування. При цьому може бути застосований набір фінансових інструментів: податки, внески, субсидії, дотації, страхові тарифи, ставки по кредитах та ін.

Усі елементи фінансового механізму мають працювати на спільну кінцеву мету, стимулюючи або санкціонуючи підприємства, змушуючи їх обирати відповідну стратегію й тактику поведінки на перспективу.

Розроблюючи і приводячи в життя фінансові механізми для галузі, слід обов’язково враховувати, в якій фазі економічного циклу перебуває галузь, який характер має попит і пропозиція на основних аграрних ринках, якою мірою може здійснюватися державна підтримка галузі. Автоматичне перенесення інструментів і важелів, що застосовуються в інших країнах, на терени української економіки вважаємо недоцільним, навіть за умов, що вони показали себе там ефективно. Адже об'єктивно фінансово — економічні механізми в різних країнах, у різний час, на різних етапах розвитку їх галузей будуть різними і далеко не завжди адекватними українським умовам.

Саме тому, сліпе копіювання будь-яких механізмів (навіть досконалих) є недоречним і навіть шкідливим. Не менш шкідливим є й еклектичне змішування у механізмі, що формується, елементів, які застосовуються у різних країнах. Той чи інший механізм має запроваджуватися у вітчизняній економіці не тому, що він є в інших державах, а тому, що він відповідає ситуації, фінансовій політиці й намірам у нашій країні чи в галузі, може бути адекватно фінансово забезпечений. Механізм управління може виявитись ефективним чи неефективним залежно від того, який кінцевий результат отримано підприємствами галузі на фоні понесених фінансових витрат.

Спробу сформувати фінансовий механізм, який має бути побудований в Україні для суттєвого поліпшення економічної ситуації в аграрному секторі економіки на найближчі роки, тобто, на короткой середньо — строкову перспективу, розпочнемо з відбору принципів, на яких має базуватися цей механізм. Доречними, на наш погляд, мають бути принципи: визначеності періоду, на який розроблюється механізм; несуперечливості окремих його елементів, з огляду на майже хронічну обмеженість бюджетних коштів; мінімальності заходів регулювання, з огляду на складність врахування результатів одночасної дії багатьох факторів, що вводяться в систему, складність прогнозування результатів їх дії в часі через інертність дії великих систем; відповідності фінансовому забезпеченню та ефективності (окупності вкладених ресурсів).

Так, в Україні за останні 5 років у сільськогосподарській галузі відбувалося поступове поліпшення фінансових результатів: чистий прибуток виріс із 17,3 млрд майже до 30 млрд у 2014 р., тобто на 73%, зросла кількість прибуткових підприємств, рівень рентабельності хоч і не є постійним, але знаходиться у діапазоні 16−19%. На фоні інших галузей і загальної складної ситуації у фінансовій системі України, останніми роками ситуація в аграрному секторі складалася доволі сприятливо. Однак при цьому слід мати на увазі, що прибутковість, значною мірою, досягалася, у тому числі й за рахунок державної підтримки Як свідчать дані рис. 2, в Україні до 2013 р. підтримка галузі зростала. Особливо суттєвою вона була по лінії непрямої підтримки, відчутною також по спеціальному фонду. Та вже у 2014 р. ситуація різко змінилася не на користь сільського господарства.

Наслідки для галузі, у зв’язку з прийняттям Державного бюджету 2015 р. та змінами до Податкового кодексу України з 1 січня 2015 року, будуть доволі відчутними (зменшення доходів у межах 20 млрд грн). Ці втрати пов’язуються з трансформацією ФСП (запроваджено індексацію землі, збільшено ставки втричі); введенням додаткового 5% - го імпортного збору; звільненням від оподаткування ПДВ операцій з експорту зернових і технічних культур безпосередніми виробниками; неповерненням Мінагрополітики залишків коштів спецфонду держбюджету на початок року, передбаченого на розвиток хмелярства, закладання молодих садів, виноградників та ягідників і нагляд за ними та на розвиток галузі тваринництва; а також наявності кредиторської заборгованості, зареєстрованої в органах Казначейства станом на 01.01.2015 (у тому числі за основними програмами підтримки розвитку АПК).

Якщо до цього додати, що урожай нинішнього року в рослинництві через небувалу посуху буде дещо меншим торішнього, а витрати через зростання валютного курсу будуть вищими, то рентабельність галузі сільського господарства може бути зовсім низькою. Відтак, на майбутній період підприємства, здебільшого, не матимуть фінансових ресурсів для розширеного відтворення і потребуватимуть ресурсів із зовнішніх джерел. Важливе значення для фінансового забезпечення товаровиробників матиме банківське кредитування, а отже, має активізуватися запровадження як інструменту застави, аграрних розписок на продукцію. У міру пожвавлення економіки, може активізуватися фондовий ринок, що дасть підприємствам змогу залучати інвестиції через випуск облігацій та акцій.

Які ж методи, форми, інструменти фінансової підтримки можуть бути доцільними в найближчі роки? Виходячи з принципів, прописаних вище, галузевий механізм має узгоджуватися з політикою розвитку економіки України в цілому. Очікується, що в українській економіці починається фаза пожвавлення, отже, можна сподіватися, що з другої половини 2015 — на початку 2016 р. відбуватиметься нарощування пропозиції товарів і послуг. Відтак ситуація з формуванням дохідної частини бюджету має поліпшитись.

Якщо стабілізується ще й валютний курс та видатки на утримання армії і силових структур, то частина бюджетних доходів може бути спрямована на підтримку аграрного сектору, який потребуватиме її на наступний рік. В умовах етапу пожвавлення доцільно стимулювати імпорт добрив, засобів захисту рослин і тварин (ліквідувавши імпортний збір із цих груп товарів), задля нарощування експорту продукції обов’язковим є повернення ПДВ експортерам, недопустимим є утворення кредиторської заборгованості Казначейством перед сільгоспвиробниками по коштах, передбачених цільовими державними програмами, що мають пріоритетне значення для розвитку галузі.

Методом, що дозволить утримувати доходи підприємств на відповідному рівні в умовах природних ризиків, може бути пільгове страхування (здешевлення державою вартості страхування). Найбільш дієвими інструментами підтримки сільськогосподарських товаровиробників (при всій їх недосконалості) багато років були пільги з податку на додану вартість і застосування фіксованого сільськогосподарського податку. У пріоритетних завданнях основних напрямів бюджетної політики на 2016 р. передбачено перехід сільськогосподарських підприємств на загальний режим обкладення податком на додану вартість, а також з 1.01.2015 р. здійснено перехід із фіксованого на єдиний податок 4-ї групи. Це означає, що уряд узагалі зменшує непряму підтримку галузі, у т. ч. через податки, посилюється й пряме і непряме оподаткування товаровиробників. У цьому буде сенс для бюджету, якщо більшість підприємств сільського господарства будуть у середньостроковій перспективі прибутковими і не використовуватимуть тіньових схем, а за потреби, оперативно будуть задіяні інші механізми підтримки галузі.

Діяльність аграрних підприємств пов’язана з підвищеними ризиками — загальноекономічними, політичними й природними. З огляду на це, в окремі періоди вона стає низькорентабельною, у підприємств не вистачає фінансових ресурсів для розширеного й навіть простого відтворення. Необхідні фінансово-економічні механізми управління цими підприємствами, які б дали змогу в найкоротший строк поліпшити ситуацію в галузі.

Створенню конструкції новітнього фінансово-економічного механізму забезпечення ефективного функціонування підприємств аграрного сектору України має передувати розробка теоретико-методологічних засад цього механізму. Це важливо тому, що цими засадами визначаються сутність, принципи формування механізму, часові параметри його дії, елементний склад механізму, спосіб поєднання окремих елементів. Зі зміною умов функціонування підприємств галузі мають змінюватися й механізми. Перенесення чужих механізмів на терени нашої країни не завжди ефективне, а іноді й узагалі недоречне.

Список літератури

- 1. Shacle V.I.S. Economics for Pleasure. Cambridge, University Press. Tradiction francaise R. de Marcillac a la de’ceuverte des meccanismes de l’economie moderne. Paris Dunod, 1964. — 237 с.

- 2. Економические механизмы / пер. с французского Е. П. Островской. — М.: Прогресс, Универс, 1993. — 200 с.

- 3. Худолій Л.М. Економічний механізм формування і функціонування ринку зерна в Україні / Л.М. Худолій К.: ІАЕ, 1998. — 135 с.

- 4. Фінансовий словник-довідник / М.Я. Дем’яненко, Ю. Я. Лузан, П. Т. Саблук, В. М. Скупий [та ін.]; за ред. М.Я. Дем’яненка. — К.: ІАЕ УаАн, 2003. — 340 с.

- 5. Стецюк П. А. Стратегія і тактика управління фінансовими ресурсами сільськогосподарських підприємств: монографія / П. А. Стецюк. — К.: нНц ІАЕ, 2009. — 240 с.