Пропозиції щодо покращання обліку касових операцій

Давньоримський письменник Марк Порцій Катон (234−149 рр. до н.е.), стверджував, що вивчати успішність господарської діяльності суб'єкта слід не за даними облікових книг, а за допомогою особистого огляду. Іншими словами, треба перевіряти не тільки бухгалтерські документи, але й саму організацію господарських процесів. Так званий «принцип Катона» знайшов особливу актуальність у конкурентному… Читати ще >

Пропозиції щодо покращання обліку касових операцій (реферат, курсова, диплом, контрольна)

Давньоримський письменник Марк Порцій Катон (234−149 рр. до н.е.), стверджував, що вивчати успішність господарської діяльності суб'єкта слід не за даними облікових книг, а за допомогою особистого огляду. Іншими словами, треба перевіряти не тільки бухгалтерські документи, але й саму організацію господарських процесів. Так званий «принцип Катона» знайшов особливу актуальність у конкурентному середовищі ринкових відносин, де ефективна система контролю за інших рівних умов — гарантія більш успішної діяльності будь-якого підприємства.

У загальному вигляді контроль є однією з основних і найважливіших функцій менеджменту, яка включає діяльність з розробки стандартів, перевірки та оцінки їх виконання, здійснення коригуючого впливу.

Система внутрішнього контролю на підприємстві у вузькому розумінні - це комплекс впорядкованих взаємопов'язаних заходів, методик і процедур, які використовуються співробітниками, підрозділами і керівництвом економічного суб'єкта з метою забезпечення дотримання політики і стратегії керівництва, ефективного ведення господарської діяльності, захисту майнових законних інтересів підприємства і його власників, а також зниження можливих фінансових втрат з різних причин.

Метою встановлення контролю за бізнес-процесами на підприємстві є визначення відхилення від планових орієнтирів. Усі елементи системи пронизані прямими та зворотними зв’язками, що забезпечує чутливість системи та її життєздатність. У такому аспекті актуальним завданням є оцінка ефективності СВКП.

Ефективність системи внутрішнього контролю, створеної керівництвом підприємства, залежить від здатності вирішувати поставлені завдання і забезпечувати захист організації від можливих ризиків. Оцінка ефективності дозволяє розглядати якісну і кількісну визначеність окремих елементів системи внутрішнього контролю, встановлювати їх відмінність. По своїй суті оцінка ефективності системи внутрішнього контролю — це узагальнення показників її дієвості та результативності. Мірою кількісної оцінки результату дієвості системи внутрішнього контролю може служити показник середнього математичного очікуваного значення події або результату. Такі оцінки зазвичай базуються на експертних висновках і мають суб'єктивний характер.

Як показало наше дослідження, що здійснюється на підприємстві управління готівковими грошовими коштами (потоками) відбувається за допомогою трьох видів робіт:

- — облік руху готівкових грошових коштів (прибуткові та видаткові касові ордери);

- — аналіз потоків грошових коштів (облік обсягів надходження і витрачання коштів з каси підприємства, оптимізація грошових потоків);

- — складання бюджету грошових коштів (планування обсягів витрат і доходів на майбутнє).

Управління готівковими грошовими потоками також може охоплювати деякі інші аспекти управління діяльністю підприємства. Серед них (рис. 3.1) формування і регулювання власного капіталу, товарно-матеріальних запасів, необоротних активів, а також розрахунки з кредиторської та дебіторської заборгованості.

Рис. 3.1 Склад завдань управління грошовими коштами ФГ «Основа-2» Любашівського району Одеськоъ області

Роль і значення управління грошовими потоками, у тому числі готівкою, особливо зростає у зв’язку з необхідністю:

- — планування графіка розподілу капіталовкладень протягом року;

- — управління оборотним капіталом (оцінки короткострокових потреб у готівкових коштах і управління запасами);

- — управління витратами всіх видів та їх оптимізації з точки зору більш раціонального розподілу ресурсів підприємства в процесі виробництва;

- — управління потребою позикових коштів для здійснення капіталовкладень (фінансування за рахунок власних коштів або кредитів банку);

- — управління економічним зростанням і розвитком підприємства.

Аналіз діяльності обстеженого підприємства дозволив виділити наступні труднощі в управлінні грошовими коштами:

- — управлінські працівники не завжди мають повну оперативну інформацію про джерела грошових надходжень, суми, терміни платежів, а також про способи оплати (готівковий або безготівковий розрахунок);

- — різноспрямовані потоки грошових коштів (витрати і доходи) найчастіше не збігаються у часу і за розмірами;

- — іноді відбувається випадкова втрата платіжних документів, тому касовий план доводиться створювати за неповної інформації про надходження і витрати;

- — запити на фінансування часто не відповідають реальним потребам;

- — рішення про залучення кредитів приймаються без належної оцінки їх необхідної величини і термінів погашення.

Зазначені, а також деякі інші недоліки в чому можна уникнути, якщо впровадити в практику роботи бухгалтерії метод бюджетування, що передбачає складання касових бюджетів.

Мета бюджетування грошових коштів полягає в розрахунку необхідного їх обсягу і визначення моментів часу, коли у підприємства очікується нестача або надлишок грошових коштів для того, щоб уникнути кризових явищ та раціонально використовувати грошові кошти підприємства.

Касовий бюджет є складовою частиною Основного бюджету підприємства і використовує дані бюджетів продажів, закупівель, витрат на оплату праці та ін Касовий бюджет являє собою докладну кошторис очікуваних надходжень і виплат грошових коштів за певний період, що включає як конкретні статті надходжень і виплат, так і їх тимчасові параметри.

Для підвищення точності розрахунку обсягу необхідних і грошових коштів, що поступають керівництву підприємства необхідно знати конкретні статті надходжень та витрат грошей, а також тимчасові параметри цих процесів. Як було зазначено вище, рішення цієї задачі можна здійснити, використовуючи бюджетування грошових коштів.

При цьому слід враховувати, що бюджет грошових коштів, як і всі інші бюджети, багато в чому залежить від суб'єктивних оцінок і прогнозів (наприклад, прогнозу продажів, оцінки періодів погашення дебіторської заборгованості тощо), тому загальна помилка розрахунків (можливі відхилення) веде до значного спотворення кінцевих результатів і може послужити основою для прийняття неправильного управлінського рішення. Розробка бюджету грошових коштів, як і інших бюджетів, є результатом тісної співпраці всіх служб підприємства і повинна бути регулярною, оскільки разові бюджетів на основі одиничних оцінок можуть призводити до великих відхилень і неправильних управлінських рішень. Регулярність розробки бюджету дозволить керівникові визначити, які фактори мають найбільший вплив на величину грошового потоку, і спрямувати основні зусилля на більш точну оцінку цих факторів.

Підводячи підсумок, можна сказати, що касовий бюджет дозволяє:

- 1. Аналізувати значні відхилення по статтях бюджету і оцінювати їх вплив на фінансові показники підприємства.

- 2. Отримати цілісне уявлення про сукупної потреби в грошових коштах.

- 3. Приймати управлінські рішення про більш раціональне використання ресурсів.

- 4. Своєчасно визначати потребу в обсязі і термінах залучення позикових коштів.

Головною метою складання бюджетів є визначення моментів часу, протягом яких у господарства недолік або надлишок грошових коштів для того, щоб розумно уникнути кризових явищ або пом’якшити їх і раціонально використовувати тимчасово вільні кошти. Виявлення таких моментів щодо готівкових грошових коштів буде корисно для коригування часу здійснення касових операцій. Так, якщо рознести в часі згущення прибуткових і видаткових операцій навіть протягом 1−2 діб, можна домогтися відсутності дефіциту коштів в касі, а з іншого боку відсутність зайвих залишків готівки понад дозволеного ліміту і зниження тим самим потреби в інкасації коштів та зниження витрат на обслуговування підприємства касою.

При складанні бюджету необхідно велика кількість первинної інформації, яка, як правило, існує лише в розрізненому вигляді в різних підрозділах підприємства. На підприємстві немає єдиної служби, яка займалася б зведенням цієї інформації воєдино для складання бюджетів. Ці функції розподілені по різним службам, і немає можливості оперативного відстеження та коригувань руху грошових коштів.

Крім того, іноді відбувається свідоме завищення показників у розрізнених фінансових планах в надії на те, що якогось підрозділу підприємства виділяти більше фінансових засобів. Складання єдиного бюджету дозволяє уникнути подібних явищ і одержати більш об'єктивну картину потреби в грошах. Касовий бюджет повинен включати всі грошові надходження і виплати, які зручно групувати за видами діяльності - основна, інвестиційна та фінансова.

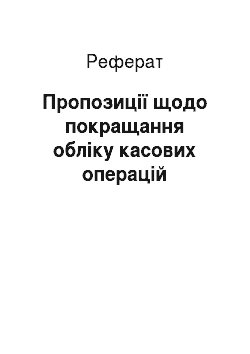

На першому етапі формування касового бюджету необхідно визначити надходження і видаток грошових коштів з основної діяльності господарства, так як результати планування грошового потоку по основній діяльності можуть використовуватися при плануванні інвестицій та визначення джерел фінансування. Основні документи, необхідні для складання касового бюджету господарства, систематизовані у вигляді схеми на рис. 3.2.

Рисунок 3.2 Основні документи і процедури складання касового бюджету ФГ «Основа-2» Любашівського району Одеськоъ області.

Відповідно до рисунку 3.2. відмітимо, що для складання касового бюджету (тобто планування припливів і відтоків грошових коштів в касі і на рахунках у банках) потрібно складати наступні документи:

По основній діяльності - бюджет продажів, у свою чергу розподіляється на шість приватних бюджетів (кошторисів):

- 1) закупівлі матеріалів, включаючи ПММ;

- 2) витрат на оплату праці;

- 3) загальновиробничих витрат;

- 4) комерційних (реалізаційних) витрат;

- 5) управлінських (загальногосподарських) витрат;

- 6) податкових платежів.

По інвестиційної діяльності потрібно складати:

- 1) прогноз надходжень від інвестицій (насамперед від продажу основних засобів);

- 2) бюджет капітальних витрат.

За фінансової діяльності:

- 1) надходження від продажу (емісії) цінних паперів (акцій, облігацій);

- 2) за кредитами.

При складанні зазначених бюджетів потрібно враховувати наступні фактори:

- 1) результати аналізу руху грошових коштів;

- 2) результати аналізу погашення дебіторської заборгованості;

- 3) результати аналізу руху кредиторської заборгованості;

- 4) податкові платежі;

- 5) інфляцію;

- 6) кредитні ставки;

- 7) виплати за підсумками року (у т. ч. дивіденди).

Формування і контроль за виконанням зазначених документів та касового бюджету в цілому дозволить підприємству уникати виникнення штрафів та пені за прострочені платежі, а також планомірно здійснювати основну та інвестиційну діяльність, що є важливим в умовах частого брак коштів і низького рівня прибутку.