Розділ 1. Теоретичні основи обліку готової продукції та її реалізації на підприємстві

На цьому рахунку обліковують продукцію, одержану від власних рослинницьких, тваринницьких та промислових підрозділів підприємства, яка призначена для продажу на сторону та для іншого невиробничого споживання (видачі й продажу працівникам, передачі в невиробничу сферу, наприклад, в дитячі садки, їдальні тощо); продукцію, яка призначена для споживання в тваринницьких підрозділах як корми або для… Читати ще >

Розділ 1. Теоретичні основи обліку готової продукції та її реалізації на підприємстві (реферат, курсова, диплом, контрольна)

Поняття про готову продукцію, її оцінку та завдання обліку

До готової продукції належить продукція, обробка якої закінчена та яка пройшла випробування, приймання, укомплектування згідно з умовами договорів, відповідає затвердженим стандартам, пройшла технічний контроль підприємства і здана на склад або замовнику (покупцю) згідно з діючим порядком прийняття продукції. Продукція є результатом виробництва. Всі елементи виробничого процесу — сировина, матеріали, які перебувають на різних його стадіях — утворюють незавершене виробництво.

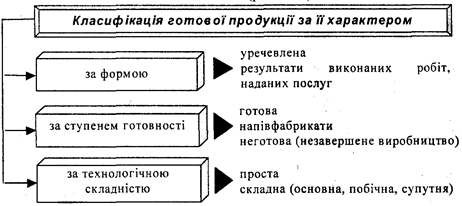

При організації обліку продукції основним моментом є визначення її характеру. Згідно з цією ознакою продукцію групують за формою, ступенем готовності і технологічною складністю (рис. 1.1.).

Рис. 1.1 Класифікація готової продукції за її характером

За технологічною складністю продукцію поділяють на просту і складну. При цьому вона може бути основною, побічною або супутньою. За своїми технічними та іншими характеристиками побічна та супутня продукція майже не відрізняється від основної, тому їх кількісні та якісні параметри визначають аналогічно основній продукції.

Супутня продукція — це продукція, отримана в одному технологічному циклі (процесі) одночасно з основною. За якістю вона відповідає стандартам та призначена для подальшої обробки або відпуску споживачам. Супутня продукція як вихідний елемент виробничого процесу має якісні та кількісні параметри, які повинні одержати вартісну характеристику.

Побічна продукція — це продукція, що утворюється в комплексних виробництвах паралельно з основною і, на відміну від супутньої (допоміжної), не потребує додаткових витрат [9, с. 195].

В поточному обліку продукція (робити, послуги) групується за укрупненими позиціями: вироби основного виробництва; товари широкого вжитку, вироблені з відходів; запасні частини; виконані роботи та надані послуги.

Для обліку виготовленої продукції Планом рахунків передбачено два рахунки — 26 «Готова продукція» та 27 «Продукція сільськогосподарського виробництва». Ці рахунки активні, балансові, призначені для обліку господарських засобів.

Рахунок 26 «Готова продукція» використовується для узагальнення інформації про наявність та рух продукції, виготовленої підприємством.

По дебету рахунку 26 відображається надходження готової продукції власного виробництва за первісною вартістю, по кредиту — списання готової продукції за сумою відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами, що відноситься до реалізованої продукції, яка визначається у відсотках та обчислюється як відношення відхилень по залишку готової продукції на початок місяця та відхилень по продукції, яка здана на склад протягом місяця, до вартості продукції за обліковими цінами.

Операції з обліку готової продукції відображаються в журналі-ордері № 10.

Рахунок 27 «Продукція сільськогосподарського виробництва» призначений для обліку та узагальнення інформації про наявність та рух сільськогосподарської продукції.

По дебету рахунку 27 відображається надходження сільськогосподарської продукції, по кредиту — вибуття сільськогосподарської продукції внаслідок продажу, безоплатної передачі тощо.

На цьому рахунку обліковують продукцію, одержану від власних рослинницьких, тваринницьких та промислових підрозділів підприємства, яка призначена для продажу на сторону та для іншого невиробничого споживання (видачі й продажу працівникам, передачі в невиробничу сферу, наприклад, в дитячі садки, їдальні тощо); продукцію, яка призначена для споживання в тваринницьких підрозділах як корми або для виробництва кормів у кормоцехах; продукцію, яка вирощена для годівлі худоби, наприклад зелену масу, корм, плоди тощо, а також побічну продукцію та відходи, одержані при доведенні товарної продукції та насіння до належних кондицій; насіння та посадкового матеріалу, включаючи саджанці, призначені для закладання та ремонту власних насаджень.

Продукція сільськогосподарського виробництва поточного року обліковується за плановою собівартістю, яку в кінці звітного періоду доводять до фактичної собівартості. Підприємства, які не обчислюють собівартість продукції, наприклад фермерські господарства, беруть її на облік за поточними (діючими на момент складання звітності) цінами. Різниця між фактичною і плановою собівартістю готової продукції, яка визначається в кінці року, відноситься пропорційно на рахунок продукції та на інші рахунки, на які ця продукція була списана протягом року [6, с. 234−238]. .

Одним із основних завдань цінового обліку готової продукції є приведення різної продукції промисловості до єдиного вираження: ціновий показник дає можливість зробити підсумок різної продукції як одиничних виробничих одиниць, так і промисловості в цілому. В отриманні єдиного підсумку по різних видах продукції і полягає основне завдання оцінки продукції.

В бухгалтерському обліку готова продукція повинна оцінюватись відповідно до П (С)БО 9 «Запаси» за первісною вартістю. Але оскільки вартість продукції може бути визначена лише після збирання всіх витрат та калькулювання її фактичної собівартості, постає потреба в щоденному обліку наявності та руху готової продукції для визначення її вартісних характеристик. При визначенні первісної вартості продукції (робіт, послуг) також керуються П (С)БО 16 «Витрати» [4].

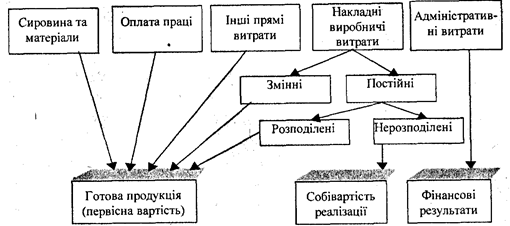

Витрати на виробництво готової продукції включають прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, а також постійні та змінні виробничі накладні витрати.

Всі змінні витрати — прямі та накладні - розподіляються на кожну одиницю виробництва на базі фактичного використання виробничої потужності згідно з методом стандартних витрат. Постійні накладні виробничі витрати можуть бути як розподілені, так і нерозподілені.

Розподілені накладні витрати є елементом первісної вартості запасів готової продукції та незавершеного виробництва і представляють собою оцінені витрати, які ґрунтуютьсяг на нормальній потужності та відносяться на кожну одиницю продукції незавершеного виробництва.

Нерозподілені накладні виробничі витрати виникають лише тоді, коли продукції випущено менше нормальної потужності. В іншому випадку всі накладні виробничі витрати відносяться до собівартості.

Управлінські витрати до складу собівартості готової продукції не включаються. Такі витрати акумулюються на рахунку 92 «Адміністративні витрати» та відображаються в тому періоді, в якому виникли.

Порядок формування первісної вартості готової продукції подано на рис. 1.2.

Оцінка готової продукції при її продажу залежить від облікової політики підприємства, в частині оцінки запасів при їх вибутті. При цьому можуть застосовуватись методи, передбачені П (С)БО 9 «Запаси» .

При відображенні продажу готової продукції в бухгалтерському обліку зазначаються дві її оцінки: оцінка, що прийнята підприємством згідно з обліковою політикою, — первісна вартість (по дебету рахунку 901 «Собівартість реалізації готової продукції»), та оцінка, що визначається за домовленістю сторін (по кредиту рахунку 701 «Дохід від реалізації готової продукції»).

Рис. 1.2. Порядок формування первісної вартості готової продукції

Порядок проведення уцінки готової продукції аналогічний порядку проведення уцінки інших запасів. Він визначений Положенням про порядок уцінки і реалізації продукції, що залежалась, з групи товарів широкого вжитку, продукції виробничо-технічного призначення та надлишкових товарно-матеріальних цінностей, затвердженого спільним Наказом Мінекономіки та Мінфіну України від 15.12.1999 p. № 149/300, чинне з 09.01.2000 p.