Аналіз дебіторської заборгованості за товари (роботи, послуги)

Державне підприємство «Cеціалізоване лісогосподарське агропромислове підприємство ««Володимирецький держспецлісгосп» засноване на державній власності та підпорядковане Міністерству аграрної політики України. Державне підприємство «Володимирецький держспецлісгосп» має самостійний баланс, валютний та інші рахунки, печатки із своїм найменуванням, кутовий штамп, товарний і фірмовий знаки, фірмовий… Читати ще >

Аналіз дебіторської заборгованості за товари (роботи, послуги) (реферат, курсова, диплом, контрольна)

Структурно-динамічний аналіз дебіторської заборгованості за товари (роботи, послуги)

облік дебіторськкий заборгованність платоспроможність Створене підприємство «Спеціалізоване лісогосподарське агропромислове підприємство ««Володимирецький держспецлісгосп» відповідно до наказу Міністерства аграрної політики України від 21 жовтня 2004 року № 375 «Про створення державних спеціалізованих агропромислових підприємств у Рівненській області» .

Державне підприємство «Cеціалізоване лісогосподарське агропромислове підприємство ««Володимирецький держспецлісгосп» засноване на державній власності та підпорядковане Міністерству аграрної політики України.

Місцезнаходження підприємства — Україна, 34 300, Рівненська область, смт. Володимирець, вул. Поліська, 24.

Державне підприємство «Володимирецький держспецлісгосп» має самостійний баланс, валютний та інші рахунки, печатки із своїм найменуванням, кутовий штамп, товарний і фірмовий знаки, фірмовий бланк, інші аксесуари.

Підприємство здійснює свою діяльність, керуючись чинним законодавством України та положеннями статуту підприємства.

Підприємство створено з метою:

- — організації комплексного ведення лісового господарства, включаючи питання охорони, захисту, раціонального використання лісових ресурсів і відтворення лісів в держлісфонді та організації захисного лісорозведення на території району;

- — охорони, відтворення та раціонального використання державного мисливського фонду на закріплених за них мисливських угіддях;

- — додержання встановленого режиму на заповідних територіях, що перебувають у його віданні;

Основними напрямками діяльності підприємства є:

- 1. Проведення заходів по відновленню лісів, підвищенню продуктивності; здійснення заходів по заміні малопродуктивних земель, які не використовуються в сільському господарстві, організація лісонасіневої справи і лісових розсадників.

- 2. Збереження та покращення стану захисних лісонасаджень, зелених зон міст і промислових центрів, ведення в них лісового господарства у відповідності з їх цільовим призначенням, створення ґрунтозахисних, водоохоронних та інших захисних лісонасаджень.

- 3. Охорона лісів і захисних лісонасаджень від незаконних порубів, пошкоджень, самовільного сінокосіння, випасання худоби в заборонених місцях та інших лісопорушень.

- 4. Охорона лісів і захисних лісонасаджень від пожеж, здійснення протипожежних заходів. Захист лісів від хвороб та шкідників.

- 5. Первинний облік лісового фонду і реєстрація всіх змін у його складі.

- 6. Проведення матеріальної та грошової оцінки; ведення рубок з додержанням діючих настанов і правил.

- 7. Здійснення спеціального використання лісових ресурсів.

- 8. Облік і організація лісових користувань.

- 9. Заготівля та переробка деревини від рубок пов’язаних з ведення лісового господарства.

- 10. Організація ведення мисливського господарства, здійснення заходів по охороні, відтворенню та раціональному використанню мисливської фауни, ведення обліку мисливської фауни іі реєстрації всіх змін в його складі, проведення полювання, в тому числі й полювання з іноземними громадянами, реалізація мисливських тварин та продукції полювання, в тому числі за кордон.

- 11. Відтворення, збереження, заготівля та реалізація лікарської сировини.

- 12. Популяризація серед населення, значення збереження, раціонального використання лісів і захисних лісонасаджень, залучення громадськості до справи лісорозведення та охорони лісів.

- 13. Реалізація деревини фізичним та юридичним особам.

- 14. Виробництво товарів з відходів деревини.

- 15. Ведення підсобного сільського господарства.

- 16. Виробництво та реалізація товарів народного споживання.

- 17. Облаштування заготівельних пунктів по прийманню від населення грибів, ягід, і т.д.

- 18. Обладнання та експлуатація рекреаційних пунктів, місць відпочинку, туристичних маршрутів.

- 19. Проведення ремонтних, монтажних та пусконалагоджувальних робіт в мережах власних потреб.

- 20. Торгівельна діяльність у сфері оптової, роздрібної торгівлі та громадського харчування відповідно до вимог чинного законодавства.

- 21. Виробництво продуктів харчування, переробка побічної продукції лісу та мисливського господарства.

- 22. Розробка кар'єрів нерудних копалин.

- 23. Підприємство має право займатися будь-якими іншими видами діяльності, що не суперечать основним напрямкам діяльності підприємства та не заборонені законодавство України.

- · час обороту дебіторської заборгованості;

- · структура дебіторів за різними ознаками;

- · схеми розрахунків з покупцями і можливість їх уніфікації;

- · схема контролю за виконанням дебіторами своїх зобов’язань;

- · система заходів, яка стосується несумлінних покупців тощо.

Зміст аналізу та управління дебіторською заборгованістю полягає в наступному, що її рівень визначається підприємством враховуючи умови розрахунків зі своїми клієнтами. Якщо ці умови жорсткі, то зменшується обсяг продажу продукції, так як покупці не мають можливості придбати товар в кредит і, відповідно, зменшується величина дебіторської заборгованості клієнтів.

З іншого боку, якщо розрахункові умови послаблюються, з’являється більше замовників, зростає товарообіг і, відповідно, сума дебіторської заборгованості. Послаблення розрахункових умов, що збільшує дебіторську заборгованість покупців, має свої переваги і недоліки. Так, з одного боку це зростання обсягу продажу продукції та прибутку, а з іншого — збільшення суми безнадійних боргів та додаткові фінансові витрати через наявність на балансі дебіторської заборгованості.

Методика структурно-динамічного аналізу показників оборотності дебіторської заборгованості за товари (роботи, послуги) — дані за звітний період порівнюють з даними за минулий і позаминулий роки, визначають зміни і вивчають причини цих змін, їхню якісну характеристику.

Структурно-динамічний аналіз дебіторської заборгованості за товари (роботи, послуги) ми розпочнемо з аналізу та структури активів.

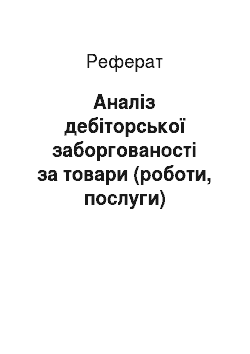

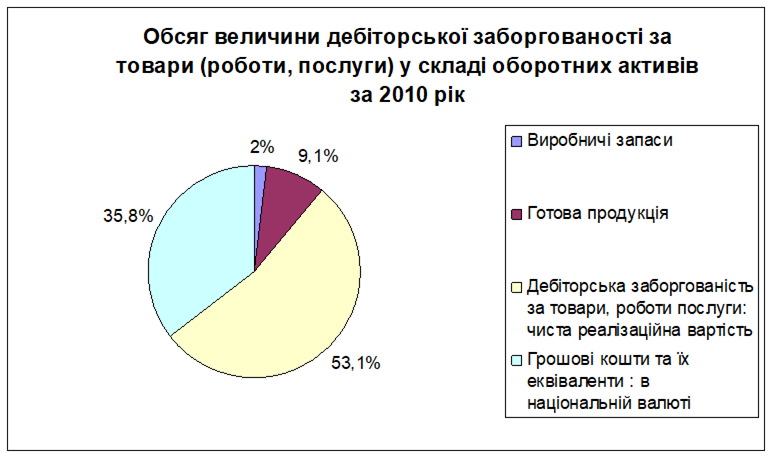

Таблиця 2 Аналіз складу та структури оборотних активів.

Показники. | 2010. | Відхилення абсолютне, тис.грн. | Відхилення відносне,%. | |||||||

Сума, тис.грн. | ПВ, %. | Сума, тис.грн. | ПВ, %. | Сума, тис.грн. | ПВ, %. | 2010/2009. | 2011/2010. | 2010/2009. | 2011/2010. | |

Оборотні активи. | 167,3. | 108,7. | ||||||||

Запаси: | ||||||||||

Виробничі запаси. | 7,6. | 8,7. | — 6. | 45,4. | ||||||

Готова продукція. | 15,2. | 9,1. | 12,2. | 145,4. | ||||||

Дебіторська заборгованість за товари, роботи послуги: чиста реалізаційна вартість. | 36,1. | 53,1. | 48,8. | 246,1. | ||||||

Грошові кошти та їх еквіваленти: в національній валюті. | 41,1. | 35,8. | 30,3. | — 7. | 145,7. | 91,8. |

Відобразимо обсяг дебіторської заборгованості за товари (роботи, послуги) за 2009 рік за допомогою діаграми.

Відобразимо обсяг дебіторської заборгованості за товари (роботи, послуги) за 2010 рік за допомогою діаграми.

Відобразимо обсяг дебіторської заборгованості за товари (роботи, послуги) за 2011 рік за допомогою діаграми.

Проаналізувавши склад та структуру оборотних активів підприємства можна зробити наступні висновки:

- 1. Частка дебіторської заборгованості за товари, роботи та послуги є досить великою і з кожним роком все зростає. Зростання обсягу дебіторської заборгованості оцінюємо негативно, адже це свідчить про неефективну політику в області кредитування покупців та замовників.

- 2. Вагома питома вага у складі оборотних активів припадає на грошові кошти та їх еквіваленти. У 2009 вона складала 59 тис. грн, вже через рік її питома вага збільшилась на 45,7%, що склало 86 тис.грн.

- 3. З кожним наступним роком оборотні кошти підприємства все збільшуються, що є дуже позитивним явищем для ДП СЛАП «Володимирецький держспецліспгосп» .

- 4. Одним з негативних факторів, є те, що оборотні активи на підприємстві є в малій кількості.