Посилення кредитно-фінансової підтримки розвитку малого підприємництва в умовах нестабільності української економіки

Однак через обмеження або повну відсутність бюджетного фінансування жодної з програм з реалізації цих видів державної кредитно-фінансової підтримки малого підприємництва не було реалізовано в повному обсягу. Так, у держбюджеті України на 2014 р. Про державний бюджет України на 2014 рік: Закон України від 16.01.2014 р. № 719-VII // Відомості Верховної Ради (ВВР) — 2014. — № 9. — Ст. 93. було… Читати ще >

Посилення кредитно-фінансової підтримки розвитку малого підприємництва в умовах нестабільності української економіки (реферат, курсова, диплом, контрольна)

ПОСИЛЕННЯ КРЕДИТНО-ФІНАНСОВОЇ ПІДТРИМКИ РОЗВИТКУ МАЛОГО ПІДПРИЄМНИЦТВА В УМОВАХ НЕСТАБІЛЬНОСТІ УКРАЇНСЬКОЇ ЕКОНОМІКИ

Сьогодні мале підприємництво бере на себе вирішення багатьох соціальних та економічних проблем, забезпечує необхідну мобільність на ринку, створює поглиблену спеціалізацію та розгалужену кооперацію виробництв, без чого вони не можуть бути високоефективними. Разом з тим малий бізнес дуже уразливий в умовах нестабільного навколишнього середовища, його ефективний розвиток в економіці, схильній до кризових явищ, не можливий без підтримки держави, зокрема кредитно-фінансової.

У науковій літературі проаналізовано широкий спектр різних механізмів та інструментів кредитно-фінансової підтримки розвитку підприємництва, які використовуються у світовій практиці державного регулювання [1; 2]. Але, на жаль, існуюча підтримка є неефективною, особливо в умовах виникнення нових ризиків ведення підприємницької діяльності в Україні.

Мета статті — аналіз основних проблем, з якими стикаються суб'єкти малого підприємництва в умовах істотного погіршення підприємницького клімату, та існуючих напрямів удосконалення інституціонального забезпечення кредитно-фінансових механізмів його підтримки.

Слід зазначити, що тенденції стагнації вітчизняного підприємницького сектору, які спостерігалися протягом останніх років як у цілому в Україні, так і на рівні регіонів, досягли сьогодні критичного значення. Продовжується також зниження показника економічної активності, який розраховується за формулою 1 -;

малий підприємництво інституційний фінансовий.

Кпр /Кзар,.

де Кпр — кількість суб'єктів, які припинили господарську діяльність, Кзар — кількість зареєстрованих суб'єктів господарської діяльності.

Індекс ділового очікування підприємств України за ІІ квартал 2014 р. впав до найнижчого кризового рівня, починаючи з 2009 р. Респонденти поквартального опитування НБУ Ділові очікування підприємств України. — К.: НБУ, 2014 [Електронний ресурс]. — Режим доступу: http://www.bank.gov.ua/doccatalog/document?id=8 804 911. виокремлюють такі фактори, які сьогодні суттєво погіршують підприємницький клімат:

- — нестабільність політичної ситуації;

- — занадто високі ціни на енергоносії, сировину та матеріали;

- — постійно зростаючий рівень інфляції;

- — гостра потреба в позиках;

- — зниження попиту;

- — криміналізація і рейдерство.

На думку фахівців, негативні тенденції розвитку підприємництва в Україні передусім зумовлені такими об'єктивними причинами, як зменшення місткості внутрішнього ринку і купівельної спроможності населення; низькі рівні захищеності майна та прав власності суб'єктів підприємництва, у тому числі через дії, пов’язані з протиправним захопленням підприємств; недосконалість чинного корпоративного і кримінального законодавства та всієї судової системи, яка стосується протидії рейдерству [3]. За даними Українського союзу промисловців і підприємців, у країні діє 35—50 спеціалізованих рейдерських груп, які складаються з досвідчених юристів та економістів. Кількість рейдерських атак перевищує 3000 на рік, а їх результативність становить понад 90%. Збитки від рейдерських захоплень оцінюються щороку в 3—5 млрд. дол. [4].

Слід сказати і про посилення геополітичних ризиків для вітчизняного бізнесу, пов’язаних з підписанням Угоди про асоціацію між Україною та Європейським Союзом (далі — УА), яка передбачає перехід на європейські стандарти якості продукції і, як наслідок, збільшення витрат вітчизняних підприємців на їх упровадження. Крім того, останнім часом підвищується також рівень невизначеності регуляторного поля ведення підприємницької діяльності внаслідок кардинальних і непередбачуваних змін чинного законодавства. Величезна кількість нових законодавчих актів, які мають ознаки регуляторних, нерідко приймається без попереднього обговорення у профільних комітетах Верховної Ради України, публічних обговорень у галузевих асоціаціях та підприємницьких колах, чітких механізмів і фінансового забезпечення їх імплементації. Таким чином, захист, збереження та підтримка розвитку сектору малого і середнього підприємництва стають у сучасних складних соціально-економічних умовах дуже важливими та актуальними завданнями для держави.

Зарубіжний досвід пропонує багато інституціональних інструментів і механізмів щодо підтримки та збереження малого і середнього підприємництва в нестабільних умовах, серед яких на першому місці — система механізмів фінансово-кредитної підтримки [1; 2]. Складовими забезпечення доступу малого підприємництва до джерел фінансування є:

- — розробка та реалізація програм кредитних гарантій (розподіл інвестиційних ризиків між державою і приватним капіталом);

- — розвиток і впровадження високодинамічної та економічно ефективної системи мікрофінансування;

- — впровадження у сфері малого бізнесу лізингових операцій, розвиток кредитної кооперації, бюджетна підтримка малого підприємництва;

- — субсидування комерційним організаціям процентної ставки за кредитами і позиками, які надаються суб'єктам малого підприємництва;

- — надання пільгових позик для малого підприємництва через систему фондів підтримки малого підприємництва та спеціалізованих банків.

Ефективне функціонування такої системи можливе тільки за умови формування адекватного інституціонального середовища фінансово-кредитної підтримки малого підприємництва, представленого основними групами інститутів, які регулюють ринок фінансування малого бізнесу, — системами фінансування, податковими інститутами, правовими інститутами та ін.

При цьому під інституціональним середовищем фінансової підтримки і кредитування малого бізнесу розуміють стійку систему економічних, правових, фінансових, соціальних та організаційних умов, що забезпечують оптимальне функціонування процесів надання фінансово-кредитної підтримки малого бізнесу та комерціалізацію підсумкових результатів.

Для підвищення ефективності механізмів підтримки малого та середнього бізнесу потрібно, щоб існуючі інститути державної фінансово-кредитної підтримки сформували цілісну структуру, що сприяло б досягненню системного кумулятивного ефекту від фінансових вкладень держави на основі оптимального узгодження та об'єднання економічних інтересів підприємців, держави, місцевих співтовариств і населення.

Система фінансових механізмів розвитку малого підприємництва в Україні складається з бюджетного, податкового і кредитного механізмів, а також механізму самофінансування. Під впливом внутрішніх і зовнішніх чинників завдяки їм забезпечується розвиток малого підприємництва та його взаємовідносин з інституціональною структурою. В Україні основними інститутами, орієнтованими на надання фінансових послуг суб'єктам малого підприємництва, є: комерційні банки, інститути державної фінансової підтримки малого підприємництва, інститути спільного інвестування, лізингові та факторингові компанії, мікрофінансові інститути (кредитні спілки, ломбарди та ін.), страхові компанії, недержавні пенсійні фонди тощо.

Слід зазначити, що мережа фінансово-кредитних інститутів в Україні перебуває на стадії становлення, що проявляється в їх нерівномірному розміщенні та нерозвинутості, частих кризах, які розхитують фінансову систему країни, а також в обмеженому наборі послуг, які надаються клієнтам, і значних обсягах «тіньового» кредитування. У цілому подібна ситуація вкрай негативно впливає на розвиток вітчизняного підприємництва. Аналіз показників діяльності фінансово-кредитних установ на ринку надаваних фінансових послуг малому і середньому бізнесу підтверджує, що протягом останніх 5 років у цій сфері спостерігається стагнація. Так, за даними Нацкомфінпослуг, у 2013 р. (порівняно з 2009 р.) кількість кредитних спілок зменшилася на 17%, членів кредитних спілок — на 55%, лізингових компаній — на 84%, активів кредитних спілок — на 38%. За цей період збільшилася (на 29%) тільки кількість ломбардів, і це свідчить про те, що населенню та підприємцям дуже потрібні позикові кошти.

Розвиток системи страхування бізнес-ризиків підприємців в Україні також не досягає належного рівня. Так, за даними Нацкомфінпослуг, на кінець 2013 р. у структурі чистих страхових премій обсяг страхування фінансових ризиків становив 2401,3 млн. грн. (11,1%) (на кінець 2012 р. — 2098,4 млн. грн., або 10,3%), страхування кредитів — 684 млн. грн. (3%). Незначною є також частка страхового ринку України у світовій страховій індустрії.

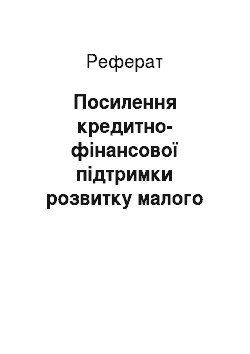

За даними НБУ, за 11 місяців 2014 р. кількість банків в Україні зменшилася на 15 од., ще 25 банків — у процесі ліквідації. Станом на 1.12.2014 р. в Україні діяло 165 банків, у тому числі 51 банк — з участю іноземного капіталу (з них 19 — зі 100% іноземного капіталу). Частка іноземного капіталу у статутному капіталі банків досягла 32,2%. Загальні активи банків збільшилися на 3% і становили 1 317 270 млн. грн., проте збитки дорівнювали 22 419 млн. грн. Тим часом, як свідчать статистичні дані Світового банку, рівень розвитку мережі комерційних банків в Україні залишається значно нижчим за європейський (рис. 2).

* Статистичні дані Світового банку Саме тому основним джерелом інвестування малих підприємств, як і всіх суб'єктів господарювання, за даними Державної служби статистики України, залишаються власні кошти: в середньому по Україні — 59,2%, кредити й інші зовнішні позики — 17,5%, кошти з держбюджету і місцевих бюджетів — відповідно, 6,3% і 3,2%. Питома вага банківського фінансування малого та середнього бізнесу становить майже 5% від загальної суми кредитів [5].

До факторів, які ускладнюють доступ до банківського кредитування, відносяться високі ставки за кредитами, значні коливання курсу гривні на фоні інших валют, надмірні вимоги до вартості застави тощо. Такий стан справ пояснюється недостатньою розвинутістю ринку фінансових послуг в Україні, фрагментарністю існуючої системи фінансових механізмів і недосконалістю інституціонального середовища. Так, за Індексом фінансового розвитку 2012 р., представленим на Всесвітньому економічному форумі, Україна посіла 59-те місце серед 62 країн світу, погіршивши свої позиції з 2011 р. на 5 пунктів, а за рівнем розвитку інституціонального середовища — 60-те місце. У 2014 р. у зв’язку з політичною та економічною нестабільністю умови кредитування малого та середнього бізнесу ще більше погіршилися. При цьому ринок кредитування бізнесу переживає рецесію. За оцінками Незалежної асоціації банків України (НАБУ), якщо на кінець 2013 р. зі 180 банків послуги сегменту малого і середнього бізнесу надавали 40 банків, то на кінець І кварталу 2014 р. на ринку їх залишилося близько 20, причому 72% усіх кредитів належали тільки 10 банкам [6]. Більшість банків — лідерів на ринку фінансових послуг для підприємців («Укрексімбанк», «Ощадбанк», «Укргазбанк», «УкрСиббанк», «Кредит Агріколь») продовжили кредитувати малий бізнес, але за жорсткіших вимог до вартості застави, термінів роботи на ринку тощо, а також збільшили процентні ставки кредитування (в середньому 22—26% річних). Підвищення НБУ облікової ставки майже удвічі (з 6,5% до 14%) також може негативно вплинути на вартість кредитів.

Слід зазначити, що в Україні не сформовано цілісної вітчизняної системи фінансово-кредитної підтримки малого підприємництва як складової частини механізму державного регулювання економіки на основі єдиної нормативно-правової та організаційно-методичної бази з жорстким державним моніторингом і регулюванням. Сьогодні можна говорити тільки про наявність окремих елементів державної фінансової підтримки малого бізнесу, не об'єднаних у систему. На ринку функціонує сукупність розрізнених фінансових організацій, які пропонують малим підприємствам різні кредитні послуги. Крім того, існує розрив між «верхнім» (комерційним) рівнем цієї системи, тобто банками, які мають достатні фінансові ресурси, але не готові повною мірою брати на себе кредитні ризики малих підприємств і підприємств-початківців — так званих стартапів (business start-up), і «нижнім» (некомерційним або напівдержавним) рівнем, представленим кредитними спілками, лізинговими компаніями та фондами підтримки малого бізнесу, які зазнають гострої нестачі в ресурсах і опинилися в ситуації неоптимального регулювання.

Ще одна велика проблема пов’язана з відсутністю адекватних організаційноправових і договірних форм, придатних для використання у схемах розподілу кредитного ризику (гарантійні фонди, «банки поручительств», кредитні деривативи, страхування кредитних пулів тощо). Особливо актуальним зниження зазначених ризиків стає у випадку кредитування новостворюваних і мікропідприємств. Без державної участі ця проблема не може бути вирішена. Крім того, в Україні практично немає нормативно-правової бази мікрокредитування як одного з ефективних джерел фінансування малого та мікробізнесу (включаючи підприємців — фізичних осіб). Як показує світовий досвід, мікрофінансування — система більш справедливого доступу до фінансових послуг для тих груп населення та підприємців, які сьогодні випадають із системи кредитування. Крім того, воно дає можливість деякою мірою залучати до обігу гроші, які є в населення. За оцінками голови НБУ, загальний відплив ресурсів з банківської системи з початку 2014 р. вже перевищив 100 млрд. грн. [7].

Як показує зарубіжний досвід, важливим напрямом активізації банківського кредитування підприємств малого і середнього бізнесу може бути створення гнучкої системи гарантій, яка б уможливила кредитування даного сектору економіки. При цьому гарантії забезпечуватимуться, по-перше, самими банками — через запровадження продажу гарантій як форми вкладення капіталу з метою отримання прибутку, а також іншими заінтересованими установами, зокрема спеціалізованими фондами або іншими інститутами підтримки малого підприємництва, по-друге, державними та муніципальними органами влади. Це стосується тих малих і середніх підприємств, які працюють у соціально значущих галузях економіки, беруть участь у реалізації державних замовлень та проведенні заходів у межах регіональних програм соціально-економічного розвитку територій. Особливо перспективною для кредитної підтримки малого бізнесу потрібно вважати діяльність в Україні гарантійних фондів, які можуть взяти на себе частину ризиків комерційних банків, що кредитують малі підприємства за рахунок власних ресурсів.

Слід зазначити, що Кабінетом Міністрів України ще на початку 2010 р. було прийнято постанову Деякі питання надання суб'єктам малого та середнього підприємництва кредитно-гарантійної підтримки: Постанова Кабінету Міністрів України від 27.01.2010 р. № 68−2010;п [Електронний ресурс]. — Режим доступу: Шр:/До4ек8у.сот.иа/погт_акї/8оигсе-КМУЛуре-Постанова/68−2010;п-27.01.2010.Ыт., згідно з якою в державному бюджеті України необхідно передбачати виділення коштів на кредитно-гарантійну підтримку суб'єктів малого та середнього підприємництва в обсягу 0,15% дохідної частини бюджету, але не менше 200 млн. грн., — на підтримку діяльності гарантійних фондів і 100 млн. грн. — на кредитування проектів суб'єктів малого та середнього підприємництва. Водночас у жодному із законів про держбюджет України протягом 2010—2014 рр. виділення коштів на такі цілі не було передбачено.

У відповідному законі України Про розвиток та державну підтримку малого і середнього підприємництва в Україні: Закон України від 22.03.2012 р. № 4618-VI // Відомості Верховної Ради (ВВР). — 2013. — № 3. — Ст. 23. зазначається, що головним напрямом сприяння розвитку малого підприємництва слугує «фінансово-кредитна підтримка малого підприємництва», основними видами якої є:

- — часткова компенсація процентних ставок за кредитами, що надаються на реалізацію проектів суб'єктів малого і середнього підприємництва;

- — часткова компенсація лізингових і факторингових платежів, а також за користування гарантіями;

- — надання гарантій та поручительств за кредитами суб'єктів малого і середнього підприємництва;

- — надання кредитів і позик для відкриття і ведення власної справи, впровадження нових технологій;

- — компенсація видатків на розвиток кооперації між суб'єктами малого і середнього підприємництва та великими підприємствами;

- — фінансова підтримка енергозберігаючих та екологічно чистих технологій.

Однак через обмеження або повну відсутність бюджетного фінансування жодної з програм з реалізації цих видів державної кредитно-фінансової підтримки малого підприємництва не було реалізовано в повному обсягу. Так, у держбюджеті України на 2014 р. Про державний бюджет України на 2014 рік: Закон України від 16.01.2014 р. № 719-VII // Відомості Верховної Ради (ВВР) — 2014. — № 9. — Ст. 93. було скасовано фінансування програм мікрокредитування малого підприємництва (для порівняння: в бюджеті 2013 р. було виділено 10,3 млн. грн. на кредитування малого підприємництва і 27,9 млн. грн. на мікрокредитування фермерських господарств), а також удвічі зменшено фінансування заходів Національної програми сприяння розвитку малого підприємництва (з 2672,8 млн. грн. у 2013 р. до 1336,4 млн. грн.). Державна служба України з питань регуляторної політики та розвитку підприємництва, яка створювалась як один з головних державних інститутів підтримки розвитку підприємництва, протягом 2014 р. перебувала у стані реорганізації. Проект Закону України «Про Загальнодержавну програму розвитку малого і середнього підприємництва на 2014— 2024 роки», розроблений цією службою і зареєстрований у Верховній Раді України (реєстр. № 4003 від 21.01.2014), було відкликано. Концептуальні орієнтири нової програми розвитку і підтримки вітчизняного бізнесу досі не представлено. Таким чином, у цій сфері можна констатувати існування певного інституціонального вакууму.

Нові ризики сектору малого та середнього підприємництва несуть також підписання та імплементація Угоди про асоціацію між Україною та Європейським Союзом [8]. Вони виникають у зв’язку з тим, що УА дуже істотно змінює регуляторне середовище стосовно «таких питань, як політика в галузі конкуренції, державна допомога, державні закупівлі, санітарні та фітосанітарні заходи, технічне регулювання, захист прав інтелектуальної власності, забезпечення сталого розвитку» [9]. Проте оцінку регуляторного впливу цього нормативно-правового документа, зокрема, «розрахунок очікуваних витрат і вигід суб'єктів господарювання, громадян та держави внаслідок дії регуляторного акту», не було здійснено. Оскільки Україна зобов’язується імплементувати більше 300 регламентів ЄС, то має бути принаймні 300 таких оцінок для кожної групи стандартів і тих груп підприємців, яких вони стосуватимуться. Тільки в цьому випадку можна говорити про рівень ризиків, з якими зіштовхнеться вітчизняний бізнес у зв’язку з імплементацією УА.

Можна навести приклад приблизного розрахунку. За європейськими стандартами, кількість малих і середніх підприємств (включаючи мікропідприємства та фізичних осіб — підприємців) у 2012 р. в Україні становила 1 599 429 (99,96%); з них 1 235 192 — це підприємці — фізичні особи, 344 048 — малі підприємства (за українськими критеріями, підприємства — юридичні особи, включаючи мікропідприємства), 20 189 — середні підприємства. Розробка, впровадження та підтримка процедур, заснованих на принципах HACCP (Hazard Analysis and Critical Control Points — Система аналізу ризиків і критичних точок контролю), та отримання відповідних сертифікатів якості (ISO 9001, ISO 22 000 та ін.) представництвами міжнародних компаній в Україні, які спеціалізуються на системах менеджменту, оцінюються у 5000—25 000 дол. — залежно від розміру та складності процесів. Тож якщо 344 048 помножити хоча б на 10 тис. дол., то на придбання тільки одного з необхідних сертифікатів малому бізнесу України буде потрібно майже 3,4 млрд. дол. Слід зазначити, що українські лабораторії так і не приєдналися до Міжнародної організації мір і ваги, тому їх сертифікати, які трохи дешевші, можуть викликати сумніви на міжнародному рівні. Крім указаних сертифікатів існують також програми сертифікації для фермерства, наприклад, Global G.A.P. (Good Agricultural Practice) (довідка 1, прийнята ЄС ще у 1995 р.). Втім, середньорічний дохід одного малого підприємства у 2012 р. становив усього 5,3 тис. євро. За оцінками фахівців, тільки 15% підприємств у нашій країні мають один з цих сертифікатів [10]. Україна посідає 25-те місце в Європі та 51-ше у світі за кількістю сертифікованих систем управління якістю. На початок вересня 2012 р. в державному реєстрі України було зареєстровано лише 7100 сертифікатів на системи управління якістю. І це є значною перепоною для активної експортної діяльності підприємств, зокрема малих. На жаль, фінансування будь-яких програм адаптації вітчизняного малого бізнесу до умов УА бюджетом 2014 р. не передбачалося.

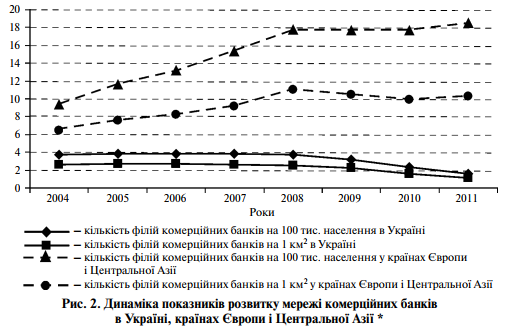

В умовах зростання соціально-економічних, регуляторних і геополітичних ризиків ведення підприємницької діяльності у країні дуже гостро постає проблема захисту вітчизняного бізнесу в інституціональному просторі, де, як раніше зазначалося, відчувається певний вакуум. Проте запуск творчих взаємодій у системі «бізнес — влада — суспільство» гальмується проблемою суб'єктністі, тобто відсутністю принаймні однієї зі сторін (як правило, бізнесу та суспільства) колективного суб'єкта, який представляє інтереси тієї чи іншої групи і здатний брати участь у процесі вироблення правил та контролювати їх виконання. Тому потрібно розглянути питання про створення в межах Державної служби України з питань регуляторної політики та розвитку підприємництва відділення щодо захисту прав усіх малих підприємств країни, подібно до Адміністрації малого бізнесу США (АМБ) (рис. 3). Таке відділення повинно мати потужний інформаційно-аналітичний апарат і відповідну юридичну службу, у якої були б повноваження представляти інтереси малого бізнесу у Верховній Раді України, Кабінеті Міністрів, профільних комітетах, у всіх державних відомствах, регіональних адміністраціях і судах усіх юрисдикцій. Цей інститут має формуватися на підставі залучення широкого кола представників бізнес-асоціацій, підприємницьких структур і громадських об'єднань.

Рис. 3. Інституціональна структура державної підтримки малого підприємництва в США *

* [Електронний ресурс]. — Режим доступу: http://www.sba.gov/advo/laws/law_regalerts.html.

Висновки

Таким чином, на сучасному етапі для забезпечення малого підприємництва фінансами першочерговим завданням держави і суспільства стає формування цілісної багатокомпонентної системи кредитно-фінансової підтримки малого бізнесу, яка повинна бути заснована на комплексному підході, що включає в себе:

- — формування інфраструктури даної підтримки;

- — створення єдиної нормативно-правової та організаційно-методичної бази, необхідної для розвитку венчурного капіталу, організацій мікрокредитування, гарантійних фондів та інших альтернативних фінансових механізмів;

- — забезпечення постійного моніторингу основних проблем, умов і факторів розвитку вітчизняного малого бізнесу.

Сукупність розрізнених фінансових організацій, що пропонують малим підприємствам різні кредитні послуги, може розглядатись як система тільки в тому випадку, якщо буде створено інституціональну основу для встановлення між її структурними елементами стійких фінансових відносин, спрямованих на надання, раціональний перерозподіл, акумулювання та залучення грошових ресурсів з урахуванням особливостей функціонування вітчизняного малого бізнесу.

Першочерговими заходами у цьому напрямі, які дозволяють впровадити європейські стандарти, на наш погляд, є:

- 1. Створення інституціональної платформи для діалогу між представниками асоціацій банків, небанківських установ, бізнес-асоціацій і бізнесу щодо спрощеного доступу малого і середнього підприємництва до кредитних ресурсів і фінансових послуг.

- 2. Розробка комплексної програми, яка стосується роботи банківської системи, за участю держави у формуванні інвестиційних ресурсів малого і середнього бізнесу та визначенні джерел необхідних для цього коштів, що дало б можливість окреслити цілі, принципи і механізми реформування системи банківського кредитування в даній сфері.

- 3. Створення відкритої для користування бази інформаційного забезпечення підприємців з питань отримання кредитів, конкурсів, тендерів, гарантій, страхування тощо.

- 4. Дослідження з метою імплементації Угоди про асоціацію між Україною та ЄС експортноорієнтованих суб'єктів малого та середнього підприємництва, аналіз їх можливостей і потреб, розрахунок економічних витрат на господарювання та визначення рівня регуляторного навантаження на їх діяльність. За результатами цих досліджень потрібно: розробити адаптаційні програми («дорожні карти») щодо реалізації можливостей продукції вітчизняного бізнесу (особливо малого) конкурувати на європейських ринках; розрахувати кількість необхідних коштів для сертифікації за європейськими стандартами; знайти джерела фінансування та стейкхолдерів цього процесу; передбачити необхідне фінансування в бюджеті на весь період імплементації УА; створити резервний фонд для виконання цих програм.

Список використаної літератури

- 1. Попадик Т. А. Небанківські фінансово-кредитні установи: європейський досвід // Студентський науковий журнал [Електронний ресурс]. — Режим доступу: http://s-journal.cdu.edu.ua/base/2008/v6/v6pp143−145.pdf.

- 2. Корецька Н.І., Різник Н. С. Структура кредитної системи Сполучених Штатів Америки / Фінансово-кредитна діяльність: проблеми теорії та практики [Електронний ресурс]. — Режим доступу: http://khibs.edu.ua/images/userfiles/file/ 110_2011_v2.pdf.

- 3. Щодо пріоритетних завдань удосконалення політики розвитку малого підприємництва в Україні: аналіт. записка [Електронний ресурс]. — Режим доступу: http://www.niss.gov.ua/articles/1455.

- 4. Дічек О. Рейдерство в Україні: реалії ринкової економіки або економічний тероризм? [Електронний ресурс]. — Режим доступу: http://nbuviap.gov.ua/images/ bezpeka/2013/08.pdf.

- 5. Почему банки не хотят кредитовать малый бизнес [Електронний ресурс] — Режим доступу: http://ubr.ua/finances/macroeconomics-ukraine/pochemu-banki-nehotiat-kreditovat-malyi-biznes-291 639.

- 6. Состояние рынка банковских услуг клиентам малого и среднего бизнеса: аналит. отчет НАБУ. Обзор за 1-й квартал 2014 г. [Електронний ресурс]. — Режим доступу: http://www.nabu.com.ua/Analitics/nabu.pdf.

- 7. Сколотяний Ю., Блинов А. Валерія Гонтарева: «Ми узгодили з МВФ додаткові адміністративні заходи» // Дзеркало тижня. Україна. — 2014. — № 33 [Електронний ресурс]. — Режим доступу: http://gazeta.dt.ua/macrolevel/valeriya-gontarevami-uzgodili-z-mvf-dodatkovi-administrativni-zahodi-_.html.

- 8. ASSOCIATION AGREEMENT between the European Union and its Member States, of the one part, and Ukraine, of the other part // Official Journal of the European Union. — L 161/3. — 2014. — May [Електронний ресурс]. — Режим доступу: http:// eeas.europa.eu/ukraine/docs/association_agreement_ukraine_2014_en.pdf.

- 9. Мовчан В., Джуччі Р., Куценко К. Торговельна політика України: стратегічні аспекти та наступні кроки, які треба здійснити. — 2010. — Квіт. [Електронний ресурс]. — Режим доступу: http://www.ier.com.ua/ua/publications/consultancy_work/ archive_2010/?pid=1848.

- 10. Бочковська О. ISO, НАССР чи чесне слово виробника // Продукты и ингредиенты. — № 9 (95). — 2012. — Жовт. [Електронний ресурс]. — Режим доступу: http:// www meatbusiness.ua/article.php?p=797&j=1.

- 1. Popadyk TA. Nebankivs’ki finansovo-kredytni ustanovy: evropeis’kyi dosvid [Nonbanking financial-credit institutions: European experience]. Students’kyiNauk. Zh. — Student. Sci. J., available at: http://s-journal.cdu.edu.ua/base/2008/v6/v6pp143−145.pdf[in Ukrainian].

- 2. Korets’ka N.I., Riznyk N.S. Struktura kredytnoi systemy Spoluchenykh Shtativ Ameryky [Structure of the credit system of the USA]. Finansovo-Kredytna Diyal’nist': Problemy Teorii ta Praktyky — Financial-Credit Activity: Problems of Theory and Practice, available at: http://khibs.edu.ua/images/userfiles/file/110_2011_v2.pdf [in Ukrainian].

- 3. Shchodo priorytetnykh zavdan' udoskonalennya polityky rozvytku malogo pidpryemnytstva v Ukraini [On the priority tasks to improve the policy of development of a small business in Ukraine], available at: http://www.niss.gov.ua/articles/1455 [in Ukrainian].

- 4. Dichek O. Reiderstvo v Ukraini: realii rynkovoi ekonomiky abo ekonomichnyi teroryzm? [Raidership in Ukraine: realities of the market economy or economic terrorism?], available at: http://nbuviap.gov.ua/images/bezpeka/2013/08.pdf [in Ukrainian].

- 5. Pochemu banki ne khotyat kreditovat' malyi biznes [Why do not the banks want to credit a small business?], available at: http://ubr.ua/finances/macroeconomics-ukraine/ pochemu-banki-ne-hotiat-kreditovat-malyi-biznes-291 639 [in Russian].

- 6. Sostoyanie rynka bankovskikh uslug klientam malogo i srednego biznesa: analiticheskii otchet NABU. Obzor za 1-i kvartal 2014g. [State of the market of banking services for clients of small and medium business: analytical report of NABU. Review for the 1-st quarter of 2014], available at: http://www.nabu.com.ua/Analitics/nabu.pdf [in Russian]. Skolotyanyi Yu., Blynov A. Valeriya Gontareva: «My uzgodyly z MVF dodatkovi administratyvni zakhody» [Valeriya Gontareva: «We have coordinated the additional administrative measures with IMF"]. Dzerkalo Tyzhnya — Week’s Mirror, 2014, No. 33, available at: http://gazeta.dt.ua/macrolevel/valeriya-gontareva-mi-uzgodili-z-mvfdodatkovi-administrativni-zahodi-_.html [in Ukrainian].

- 7. ASSOCIATION AGREEMENT between the European Union and its Member States, of the one part, and Ukraine, of the other part. Official J. of the Eur. Union, May 2014, L 161/3, available at: http://eeas.europa.eu/ukraine/docs/association_agreement_ ukraine_2014_en.pdf.

- 8. Movchan V., Giucci R., Kutsenko K. Torgovel’na polityka Ukrainy: strategichni aspekty ta nastupni kroky, yaki treba zdiisnyty [Ukraine's trade policy: strategic aspects and next steps needed to be realized], April 2010, available at: http://www.ier.com.ua/ua/ publications/consultancy_work/archive_2010/?pid=1848 [in Ukrainian].

- 9. Bochkovs’ka O. ISO, HACCR chy chesne slovo vyrobnyka [ISO, HACCR, or producer’s word of honor]. Produkty i Ingred. — Products and Ingred., Oct. 2012, No. 9 (95), available at: http://www.meatbusiness.ua/article.php?p=797&j=1 [in Ukrainian].