Розробка бізнес-плану створення підприємства «Виноград»

Продукція ВАТ «Виноград» буде виготовлятися на створюваному підприємстві, яке буде знаходитись за адресою: 57 453, с. Коблево Березанского району Миколаївської області, вул. Одеська, 6. Для реалізації цього проекту потрібно буде закупити устаткування на суму 800 000 грн., будівлі та споруди будуть коштувати 195 000 грн, передаточні пристрої — 5 000 грн. Плановий обсяг на перший рік функціонування… Читати ще >

Розробка бізнес-плану створення підприємства «Виноград» (реферат, курсова, диплом, контрольна)

Для вступу на ринок наша фірма робить основний упор у маркетинговій стратегії на проведення рекламної кампанії. Від цього залежить успіх просування товару. Основний упор у рекламі робиться на наявність унікальних властивостей товару, тестування його незалежними лабораторіями й одержання сертифіката відповідності № 987 120.

Реалізацію реклами ми будемо проводити наступними методами:

Рекламні щити на головних магістралях міста;

Рекламні оголошення в журналах і газетах;

Телеі радиореклама.

Схема поширення товарів наведена у таблиці 3.

Таблиця 3 — Схема поширення товарів:

Канали збуту продукції. | Чи реалізовані на фірмі (Так / Немає). | Преимущества / Недоліки. |

1. Зі складів фірми. | Так (партії від 50 ящиків). | Тільки великими партіями. |

2. Через посередників. | Так (знижки 10%). | Необхідно провадити відбір посередників (*). |

3. Через магазини. | Фірмовий + інші магазини. | ; |

Оптом (від 4 ящиків). | Так (знижки 5%). | ; |

У роздріб. | Так. | ; |

4. Замовлення поштою. | Немає. | ; |

5. Продаж фірмам і організаціям. | Так. | ; |

6. Замовлення по телефонах. | Немає. | Необхідна наявність телефонної служби. |

Організація вивозу великих партій товару зі складу фірми здійснюється транспортом замовника.

Відбір передбачуваних посередників буде провадитися відділом збуту нашої фірми на основі аналізу їхньої діяльності.

Методи стимулювання збуту.

Фірма планує реалізувати наступні методи стимулювання збуту:

Надавати розстрочку приватним особам при покупці партій від 10 ящиків строком до одного місяця.

Оптові знижки 5% при покупці від 4 ящиків.

План виробництва.

Продукція ВАТ «Виноград» буде виготовлятися на створюваному підприємстві, яке буде знаходитись за адресою: 57 453, с. Коблево Березанского району Миколаївської області, вул. Одеська, 6.

Загальна площа буде складати 3 450 кв. м, з яких складські площі займуть 1250 кв. м, а виробничі площі - 2200 кв. м.

Для реалізації цього проекту потрібно буде закупити устаткування на суму 800 000 грн., будівлі та споруди будуть коштувати 195 000 грн, передаточні пристрої - 5 000 грн.

Загалом для закупівлі основних засобів необхідно 1 000 000 грн.

Сировина в загальній масі буде закуповуватись у АР Крим, та підприємствах Миколаївської області, що дозволить знизити витрати на транспортування.

Плановий обсяг на перший рік функціонування цього підприємства складає 500 тис. дал, що в сучасних цінах на цю продукцію складе 100 млн. грн, та 15 625 тис. дол. США.

Намічувана асортиментна структура випуску продукту у середньому за рік при виході на проектну потужність:

Вина столові - 150 тис. дал Вина виноградні кріплені - 200 тис. дал.

Коньяки «Гринвіч», «КВ», «КС» — 50 тис. дал Горілки «Пшенична», «Столична», «Мускатна», «Житня», «Особлива московська» і т.д. — 100 тис. дал.

Організаційно-управлінський план.

Орієнтовна чисельність персоналу наведена в таблиці 4.

Таблиця 4 — Орієнтовна чисельність персоналу:

N п/п. | Кількість (чіл.). | Середня заробітна плата (на місяць), грн. | |

1. | Керівний склад. | ||

2. | Фахівці. | ||

3. | Цех по виробленню виноматеріалів. | ||

4. | Цех по виробництву кріплених виноматеріалів. | ||

5. | Коньячний цех. | ||

6. | Цех розливу вин, коньяків. | ||

7. | Горілочний цех. | ||

8. | Тарний цех. | ||

9. | Механічний цех. | ||

10. | Непромисловий персонал. | ||

Разом: |

Очолювати ВАТ «Виноград» буде генеральний директор, безпосередньо у його підпорядкуванні знаходяться 6 заступників: заступник генерального директора з комерційних питань (у його підпорядкуванні буде знаходитись відділ збуту, відділ постачання), заступник ген. директора з керування персоналом, заступник ген. директора з маркетингу (у його підпорядкуванні буде знаходитись відділ маркетингу), головний бухгалтер, головний інженер (у його підпорядкуванні всі інженери) та заступник ген. директора з загальних питань (у його підпорядкуванні відділ безпеки та юрист).

Ми зробили запит до Кабінету Міністрів України, з метою схвалення створення подібного підприємства у цьому регіоні, на що получили схвалення та видачу ліцензії на заняття цім видом діяльності.

Звичайно ж, в умовах швидко мінливої економіко-політичної ситуації в Україні важко однозначно визначити тип ринку, на який ми виходимо, але найбільш близький він до олігополії. Перед нами стоїть завдання дістати максимальний прибуток, але з тим розрахунком, щоб ціна товару була прийнятної для наших споживачів, і вони не пішли б від нас до наших конкурентів. Тому, з огляду на поставлене завдання, ми будемо визначати ціну методом «середньої витрати плюс прибуток», але не будемо також забувати про рівень поточних цін.

Для розрахунку собівартості продукції необхідно визначити всі витрати, які мають місце в процесі виробництва. Видаток коштів буде йти на придбання сировини й допоміжних матеріалів, виплати заробітної плати основним виробничим робітником, оплату за енергоносії, а так само на додаткові витрати, пов’язані з організацією й здійсненням діяльності підприємства.

Приведемо розрахунок складових собівартості продукції на 2010 рік.

Таблиця 5 — Розрахунок складових собівартості продукції на 2010р:

№ п/п. | Статті витрат. | Сума, тис. грн. | Обґрунтування. |

Сировина й основні матеріали за винятком відходів. | 6599,5. | Із виробничих потужностей. | |

Допоміжні матеріали. | 554,97. | таблиця 6. | |

Паливо й енергія на технологічні потреби. | По факту. | ||

Видатки на оплату праці. | таблиця 7. | ||

Відрахування на виробничі потреби. | 123,24. | 39% від пункту 4. | |

Утримування й експлуатація встаткування. | таблиця 8. | ||

Разом прямих витрат. | 8984,71. | п/п 1−5. | |

Цехові видатки. | 50% від п. 4. | ||

Загальнозаводські видатки. | 100% від п. 4. | ||

Втрати від браку. | 5,55. | 4.5% від п. 7. | |

Інші виробничі видатки. | 902,41. | 10% від п. 7. | |

Позавиробничі видатки. | 451,21. | 5% від п. 7. | |

Разом непрямих видатків. | 1833,17. | п/п 7−11. | |

Планова собівартість. | 10 817,88. | п/п 1−11. | |

Відрахування в позабюджетні фонди. | 467,12. | 3.4% від. варт. робіт. | |

Повна собівартість. | п/п 12−13. |

Заг. вартість робіт = 10 817,88 + 2163.58 + 757,25 = 13 738,71 тис. грн.

Собівартість переробки = 10 817,88 — 6599,5 = 4218,38 тис.грн.

Таблиця 6 — Потреба в допоміжних матеріалах:

№ п/п. | Найменування сировини й матеріалів. | Одиниці виміру. | Потреба. | Вартість, тис. грн. | |

Одиниці. | Усього. | ||||

Цукор | тонн. | 2,5. | 7,65. | 19,13. | |

Сірчистий ангідрид. | тонн. | 1,8. | |||

Бентоніт. | тонн. | ||||

Желатин. | кг. | 0,03. | 3,6. | ||

ЖКС. | кг. | 0,02. | |||

Калій перманганат. | кг. | 0,15. | 4,5. | ||

Сорбиновая кислота. | кг. | 0,151. | 18,1. | ||

Фильтркартон. | тонн. | 2,5. | 37,5. | ||

Сіль. | тонн. | 0,54. | 32,4. | ||

Сода каустична. | тонн. | 6,4. | 1,9. | 12,16. | |

Сода кальцинована. | тонн. | 2,24. | 4,48. | ||

Папір обгортковий. | тонн. | 1,9. | 5,8. | ||

Етикетки. | млн.шт. | 27,0. | 162,0. | ||

Клей-декстрин. | тонн. | 1,9. | 20,9. | ||

Пробка п/ет. | тис.шт. | 0,033. | |||

Фольга алюмінієва. | тонн. | ||||

Прокладка картонна. | тис.шт. | 0,01. | |||

Ковпачки декоративні. | тис.шт. | 102,5. | 0,07. | 7,2. | |

Лимонна кислота. | кг. | 0,3. | 7,5. | ||

Тринатрийфосфат. | тонн. | 1,1. | 7,7. | ||

Разом: | 554,97. |

Розрахунок річних витрат на оплату праці:

— витрати на оплату праці містять у собі основну й додаткову заробітну плату основних виробничих робітників і відрахування до фонду соціального страхування.

Додаткова заробітна плата основних виробничих робітників приймається рівної 14% від основної заробітної плати. Рівень відрахувань на соціальне страхування встановимо рівним 30% від суми основної й додаткової заробітної плати основних виробничих робітників.

Таблиця 7 — Річні витрати на оплату праці:

№. | Статті видатків. | Сума, тис. грн. |

Основна зарплата. | 210,5. | |

Додаткова зарплата. | 29,5. | |

Відрахування на соцстрах. | ||

Разом: |

Розрахунок видатків на утримання й експлуатацію встаткування:

Сюди включаються видатки на амортизацію встаткування й транспортних засобів, експлуатацію встаткування, його ремонт, внутрішньозаводське переміщення вантажів, зношування малоцінних і швидкозношуваних інструментів і пристосувань.

Таблиця 8 — Видатки на утримання та експлуатацію встаткування:

№. | Статті видатків. | Сума, тис. грн. |

Амортизація встаткування й транспортних засобів. | ||

Експлуатація встаткування. | ||

Ремонт устаткування й транспортних засобів. | ||

Внутрішньозаводське переміщення вантажів. | ||

Зношування малоцінних і швидкозношуваних інструментів і пристосувань. | ||

Разом: |

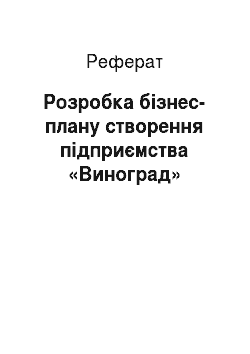

Використовуючи даної таблиці 5 і знаючи обсяги виробництва, обчислимо собівартість продукції.

Дотримуючись загальної методики розрахунку ціни, при її визначенні будемо додержуватися наступного плану:

- 1. Постановка завдання ціноутворення;

- 2. Визначення попиту;

- 3. Прогноз витрат;

- 4. Аналіз цін і товарів конкурентів;

- 5. Вибір методу ціноутворення;

- 6. Установлення остаточної ціни.

Нашим завданням буде наступне:

З однієї сторони ми, звичайно, хочемо діставати максимальний прибуток, з іншої сторони ми не хочемо залучати на наш сегмент ринку конкурентів і втрачати клієнтуру. Виходячи із цього, при визначенні ціни, будемо використати метод «середньої витрати плюс прибуток», але також не будемо забувати про ціни конкурентів.

Попит на нашу продукцію еластичний, тому що наш товар має заміну.

Розрахуємо ціну.

Приймемо прибуток рівним 30%, тоді ціна з урахуванням собівартості буде дорівнює:

Ц = Спр + 0,2 Спр = 1,3*22,57 = 29,34 грн. /дал ціна, що вийшла, значно нижче ніж у конкурентів, навіть не дивлячись на витрати на транспортування до споживача.

А в цьому в нас велике перевага.

Розрахуємо виторг від реалізації нашої продукції:

В = Ц * Vвыпуска = 500 000 * 29,34 = 14 670 000 грн.

Розрахуємо прибуток від реалізації:

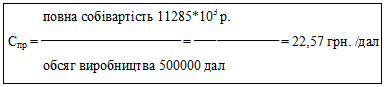

П = В — Сст = 14 670 — 11 285 = 3385 тис. грн.

Розрахуємо чистий прибуток (прибуток — податок на прибуток (35%)):

Пч = П — 0,35*П = 3385 — 0,35*3385 = 2 200,25 тис.грн.

Розрахунок коефіцієнтів фінансової оцінки: