Управління комерційною діяльністю оптово-роздрібного підприємства «Прод-Трейд»

Незалежно від обраної стратегії розвитку і методів її реалізації, головною метою кожної комерційної організації є отримання прибутку. У кінцевому підсумку, здійснення будь-яких комерційних операцій має призвести до отримання фірмою позитивного фінансового результату. Таким чином, комерційна діяльність тісно пов’язана з кінцевими результатами роботи торгової організації — чим ефективніше… Читати ще >

Управління комерційною діяльністю оптово-роздрібного підприємства «Прод-Трейд» (реферат, курсова, диплом, контрольна)

ЗМІСТ

Вступ

1. Теоретичні засади комерційної діяльності

Поняття і суть комерційної діяльності

Методи оцінки ефективності комерційної діяльності

Закупівельна робота на підприємстві

2. Управління комерційною діяльністю оптово-роздрібного підприємства «Прод-Трейд»

Загальна характеристика підприємства

Аналіз комерційної діяльності

Оцінка ефективності комерційної діяльності по закупівлі товару

Оцінка ефективності комерційної діяльності з оптового продажу товарів

Рекламно-інформаційне забезпечення діяльності

Аналіз ефективності комерційної діяльності

3. Шляхи удосконалення управління комерційною діяльністю на підприємстві

Надання знижок за передоплату як спосіб прискорення оборотності дебіторської заборгованості

Підвищення ефективності діяльності шляхом розширення асортименту Висновки Перелік посилань

ВСТУП

Актуальність теми роботи. Підвищення ефективності діяльності промислових підприємств України вимагає якнайшвидшої адаптації організаційних структур до умов зовнішнього середовища. Нестабільність економічного стану більшості з них пов’язана з проблемами організації та управління процесом комерційної діяльності по збуту готової продукції, некомплексне вирішення яких є причиною неповного задоволення попиту, недоотримання прибутків, відсутності достатніх обігових коштів, заборгованості тощо. В таких умовах теоретичною, методологічною і методичною основою комерційної діяльності підприємств має стати маркетинговий підхід, одним з інструментів якого є збут готової продукції. Переорієнтація комерційної діяльності на маркетинг передбачає, націленість як виробничої, так і торгової сфер на вивчення запитів і потреб конкретних споживачів і максимальне їх задоволення. Підприємство повинно виявляти цільові сегменти, вивчати їх потреби та на основі отриманих даних розробляти товарну, цінову, збутову і комунікаційну політику, які найбільш повно відповідають бажанням споживачів.

Методологічні та методичні проблемні питання організації та управління комерційною діяльністю підприємств по збуту продукції і пов’язані з цим конкретні прикладні аспекти, були предметом наукових досліджень вітчизняних і зарубіжних авторів: А. Ф. Павленка, І.А. Рабіновича, А. В. Войчака, В. Г. Герасимчука, О.А. Новікова, В. В. Щербакова, Г. Л. Багієва, А. Н. Романова, Ф. Котлера, Г. Дж. Болта, П. Гінстона, та ін.

Концепція управління комерційною діяльністю підприємства по збуту продукції на засадах маркетингу нині ще не набула достатніх теоретичних обґрунтувань і методичних втілень. Окремі напрямки досліджень щодо аналітичної оцінки вивчення окремих характеристик і процесів розвитку системи збуту з метою підвищення її ефективності не забезпечують комплексного вирішення наукової проблеми і практичних завдань управління комерційною діяльністю підприємств в цій сфері.

Необхідність вдосконалення й адаптації методів маркетингового управління комерційною діяльністю підприємств по збуту продукції, розробки методологічних, методичних і практичних напрямів з їх застосування зумовлюють актуальність теми дослідження. Функціонування споживчого ринку визначається рядом умов: суспільний поділ праці, що неминуче призводить до обміну продуктами і послугами; свобода підприємницької діяльності; економічна відособленість підприємств-виробників і торговельних організацій як головна умова еквівалентного обміну.

Актуальність і важливість зазначених проблем зумовили вибір теми і основні напрямки дослідження.

Метою роботи є розробка та обґрунтування напрямків вдосконалення управління комерційною діяльністю на основі логістичного та маркетингового підходів.

У відповідності з поставленою метою проведені теоретичні та практичні дослідження, що дозволили вирішити такі завдання:

— Дослідження сутності та змісту комерційної діяльності;

— Вивчення теорії управління комерційною діяльністю;

— Аналіз існуючих методичних підходів до оцінки комерційної діяльності;

— Виявлення особливостей управління комерційною діяльністю на основі оптово-роздрібного підприємства «Прод-Трейд»;

— Обґрунтування напрямків вдосконалення управління комерційною діяльністю на основі логістичного та маркетингового підходів;

Предметом дослідження є науково-методичні та практичні аспекти управління комерційною діяльністю підприємства по збуту продукції.

Об'єктом дослідження виступає процес становлення і розвитку маркетингової діяльності підприємства «Прод-Трейд» в сучасних умовах господарювання.

Методи дослідження. Теоретико-методологічну основу дослідження складають фундаментальні положення таких наукових дисциплін, як маркетинг, комерційна діяльність, менеджмент, економіка підприємств, фінанси підприємств і статистика. Інформаційну основу склали статистичні матеріали Держкомстату України, дані ПП «Прод-Трейд», бухгалтерські, оперативні звіти підприємства, публікації науково-практичних конференцій і періодичної преси. В роботі використані сучасні методи маркетингових досліджень, системного аналізу та методи економіко-математичного моделювання.

Практична значимість роботи полягає в тому, що її результати можуть бути використані організаціями в реальній практиці для оцінки комерційної діяльності та прийняття обґрунтованих управлінських рішень.

Структура роботи обумовлена метою та завданнями, які розв’язуються в процесі дослідження. Курсова робота складається із вступу, трьох розділів, висновків, списку використаних джерел. Загальний обсяг роботи 48 сторінок друкованого тексту, у тому числі 26 таблиць на 22 сторінках, 1 рисунок на 1 сторінці. Список використаних літературних джерел містить 14 назв.

1. ТЕОРЕТИЧНІ ЗАСАДИ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ

1.1 Поняття і суть комерційної діяльності

Комерційна діяльність являє собою велику сферу оперативно-організаційної діяльності торгових організацій і підприємств, спрямована на здійснення процесів купівлі-продажу товарів для задоволення попиту населення й одержання прибутку.

В загалі, комерція — слово латинського походження (від лат. commercium — торгівля). Однак треба мати на увазі, що термін «торгівля» має двояке значення: в одному випадку він означає самостійну галузь народного господарства (торгівлю), в іншому — торгові процеси, направлені на здійснення актів купівлі-продажу товарів. Комерційна діяльність пов’язана з другим поняттям торгівлі — торговими процесами по здійсненню актів купівлі-продажу з метою отримання прибутку [5, с. 352].

У вузькому розумінні комерційне підприємництво — це підприємництво у сфері торгівлі, пов’язане із здійсненням процесів купівлі-продажу товарів для задоволення попиту покупців (споживачів) та отримання прибутку.

У широкому розумінні комерційне підприємництво є господарсько-торговельною діяльністю, що здійснюється суб'єктами господарювання у сфері виробництва і товарного обігу, спрямованою на реалізацію продукції виробничо-технічного призначення і виробів народного споживання, а також допоміжною діяльністю, яка забезпечує їх реалізацію шляхом надання відповідних послуг.

З цього випливає, що комерційна робота в торгівлі - поняття більш широке, ніж проста купівля-продаж товару, тобто щоб акт купівлі-продажу відбувся, торговому підприємцю необхідно зробити деякі оперативно-організаційні і господарські операції, у тому числі вивчення попиту населення і ринку збуту товарів, перебування постачальників і покупців товарів, налагодження з ними раціональних господарських зв’язків, транспортування товарів, рекламно-інформаційну роботу по збуту товарів, організацію торгового обслуговування і т.д.

Таким чином, комерційна діяльність складається ніби з двох укрупнених складових: одна спрямована та орієнтацію виробничих служб на випуск продукції, необхідної ринком, інша являє собою безпосередньо сам зміст комерційної діяльності: закупівлі за прийнятними цінами сировини, матеріалів і комплектуючих виробів, необхідних для виробництва продукції, а також організація продажів виробленої продукції з найменшими витратами обігу.

Управління комерційною діяльністю базується на принципах і методах управління. Принципи побудови управління комерційною діяльністю торгового підприємства [8, с. 623]:

— Забезпечення узгодженості між підрозділами (службами). Кожному підрозділу (служби) торгового підприємства властиві певні зобов’язання і їх функції, тобто вони мають в тій чи іншій мірі автономність. Разом з тим їх дії повинні бути скоординовані і узгоджені в часі, що зумовлює єдність системи управління торговим підприємством;

— Забезпечення взаємодії між комерційною діяльністю і цілями торгового підприємства. Комерційна діяльність формується і змінюється відповідно до інтересів і потреб виробництва. Отже, функції управління комерцією реалізуються з урахуванням цілей підприємства;

— Забезпечення ієрархічності структури управління. Організація управління комерційною діяльністю повинна бути орієнтована на вертикальні і горизонтальні зв’язки;

— Забезпечення комплексного підходу в управлінні. З позиції комплексності беруться до уваги всі фактори, що впливають на управлінські рішення комерційної діяльності. Передбачається також зв’язок комерційних процесів підприємства з суб'єктами зовнішнього середовища. Забезпечення швидкості в структурі управління. Під швидкістю розуміється нескладна структура управління. Але при цьому повинні досягатися стабільність і надійність управління комерційною діяльністю;

— Забезпечення адаптивності структури управління. Внутрішнє та зовнішнє середовище схильне до постійних змін. Особливо це проявляється в період зародження споживчого ринку. Тому гнучкість і пристосовність структури управління комерційною діяльністю до змін і умов навколишнього середовища мають істотне значення;

— Забезпечення виконавчої інформації. Вироблення і прийняття управлінських рішень ґрунтуються на виконавчій інформації. Вона включає отримання вихідної інформації, обробку, аналіз і видачу результатів впливу управління. Це завдання виконується за допомогою сучасних технічних засобів, які дозволяють автоматизувати процес інформаційного забезпечення.

Управління комерційною діяльністю не можна відокремити від системи управління підприємством, яке виконує ще й функції, пов’язані з технологічної, економічної та фінансової діяльності. Отже, при побудові структури управління комерційною діяльністю необхідно враховувати взаємодію і підпорядкованість всіх складових елементів, що створюють цілісну систему управління торговим підприємством.

Вживані при цьому методи поділяються на адміністративні, організаційні, економічні та правові. При управлінні комерційною діяльністю виконуються функції процесу управління: планування, організація, облік і контроль.

Отже, узагальнюючи можна зробити висновок в тому, що до комерційних відносяться діяльність, яка забезпечує нормальне здійснення операцій купівлі та продажу товарів у сфері товарообороту (вивчення купівельного попиту, організація господарських зв’язків між постачальниками і покупцями товарів, рекламування товарів, оптові закупівлі та продаж товарів і ін.).

1.2 Методи оцінки ефективності комерційної діяльності

Незалежно від обраної стратегії розвитку і методів її реалізації, головною метою кожної комерційної організації є отримання прибутку. У кінцевому підсумку, здійснення будь-яких комерційних операцій має призвести до отримання фірмою позитивного фінансового результату. Таким чином, комерційна діяльність тісно пов’язана з кінцевими результатами роботи торгової організації - чим ефективніше комерційна діяльність, тим краще кінцеві результати, і навпаки. Тому необхідно не тільки безперервно вести комерційну роботу по встановленню господарських зв’язків, оптових закупівель, формуванню асортименту, управління товарними запасами, оптового продажу товарів, стимулювання продажів, але і постійно проводити оцінку її ефективності. Це дозволить своєчасно виявляти «слабкі місця» і розробляти заходи щодо вдосконалення комерційної діяльності фірми і підвищувати її ефективність [10, с. 579].

В даний час не існує єдиної системи показників, за якими можна найбільш повно провести оцінку ефективності комерційної діяльності організації торгівлі. Виходячи із сутності та змісту комерційної діяльності, доцільно проводити оцінку її ефективності, грунтуючись на оцінці ефективності кожного з її елементів. Оцінивши ефективність комерційної діяльності по кожному з напрямків, можна зробити висновок про те, наскільки ефективна комерційна діяльність торгового підприємства в цілому.

Основним показником при аналізі закупівельної діяльності є обсяг закупівель. Тому для оцінки ефективності діяльності оптової торгової організації в даному напрямку, в першу чергу, необхідно проаналізувати динаміку загального обсягу закупівель і його структури. Структура обсягу закупівель повинна бути представлена як у розрізі товарного асортименту, так і по кожному з постачальників.

Багато в чому ефективність закупівельної діяльності залежить від вибору постачальників. Оцінити, наскільки цей вибір правильний, можна за допомогою наступних показників:

— частота і характер невиконання (неналежного виконання) постачальником договірних зобов’язань;

— кількість і питома вага поставок неякісного товару;

— порушення встановлених термінів поставок з вини постачальника;

— кількість і питома вага поставок товарів у неналежному кількості та асортименті;

— стійкість умов договору — наявність внесення змін до договору по найбільш значущих пунктам (ціна, асортимент, терміни і кількість);

— дохідність операції з даними постачальником (визначити суму валового доходу від продажу товарів даного постачальника, питома вага в загальній сумі валового доходу, частку витрат на здійснення угоди в сумі валового доходу від операції).

Одним з основних напрямків закупівельної діяльності є формування асортименту. Ефективність даної роботи визначається в першу чергу таким показником, як рентабельність асортименту. Під рентабельним асортиментом розуміють такий асортиментний набір, який у своїй сукупності забезпечує одержання господарюючим суб'єктом запланованого розміру прибутку.

Стан товарного асортименту торгової організації характеризують такі показники[14, с. 325]:

Широта асортименту — кількість груп і підгруп товарів, включених в торговий асортимент.

Глибина асортименту — кількість видів і різновидів (найменувань) товарів усередині груп і підгруп в асортименті підприємства.

Структура асортименту — це співвідношення груп, підгруп, видів і різновидів товарів в асортименті.

Повнота асортименту — це відповідність фактичної наявності товарів встановленому асортиментному переліку.

Стійкість (стабільність) асортименту — це безперебійне наявність товарів за їх видами і різновидам, заявленим в асортиментному переліку.

Оновлюваність асортименту — поповнення асортименту новими різновидами товарів відповідно до асортиментної політики підприємства.

Також під час оцінювання ефективності комерційної діяльності з оптового продажу товарів проводиться аналіз роботи з покупцями за кількістю укладених договорів, структурі товарообігу по кожному з покупців, аналізується дебіторська заборгованість, а також ступінь задоволення покупців.

Ефективність збутової діяльності залежить також від реалізованої фірмою цінової політики. При оцінці ефективності цінової політики фірми вивчають динаміку і рівень цін реалізації, а також визначають наступні показники:

— валовий дохід фірми за період;

— середній рівень торговельної надбавки, прийнятої в організації;

— рівень торговельної надбавки в ціні за товарними групами;

— сума прибутку і її питома вага в торговельну надбавку;

— сума витрат на реалізацію і їх частка в сумі валового доходу.

До основних показників економічної ефективності комерційної діяльності відносяться рентабельність активів і оборотність оборотних коштів.

Оборотність оборотних коштів характеризує ефективність їх використання: чим швидше оборотність, тим ефективніше діяльність організації. Даний показник характеризує ділову активність організації. Оборотність зазвичай призначають у днях обороту діленням середніх залишків оборотних коштів на середньоденний товарообіг або множенням середніх залишків оборотних коштів на число днів періоду, що аналізується і поділом на товарообіг за цей період. Середньорічні залишки оборотних коштів можуть визначатися за формулами середньої хронологічної або середньої арифметичної (за даними поточного обліку і звітності).

1.3 Закупівельна робота на підприємстві

Закупівельна робота є основною комерційною діяльністю в торгівлі. З неї і починається комерційна робота. Необхідно мати товар, щоб продати його покупцеві і отримати прибуток. Виходячи з основної функції товарного обігу, коли відбувається зміна форм вартості, можна зробити висновок, що комерційна робота починається в торгівлі з закупівлі товарів з метою подальшого їх продажу.

Основне завдання закупівельної роботи — вигідне придбання товару з метою задоволення споживчого попиту. Закупівельна робота є однією з найбільш відповідальних функцій торгових підприємств. Правильно організовані оптові закупівлі сприяють задоволенню споживчого попиту. Вони дозволяють зменшити імовірність комерційного ризику, пов’язаного з відсутністю збуту товарів.

Здійснення закупівель — найбільша область контролю грошових коштів, з якою має справу більшість керівників підприємств.

Діяльність з організації та управління закупівлями спрямована на те, щоб компанія отримала необхідні за якістю та кількістю сировину, матеріали, товари і послуги у потрібний час у потрібному місці, від надійного постачальника, своєчасно виконує свої зобов’язання, з хорошим сервісом (як до здійснення продажу, так і після неї) і за вигідною ціною.

Управління закупівлями — діяльність, в результаті якої фірма купує необхідні товари і послуги. Процес закупівлі є на підприємстві організоване придбання продукції для подальшої переробки або для перепродажу. Придбана для промислових підприємств продукція в основному — це матеріальні ресурси, необхідні для виробництва, а для торговельних компаній — готова продукція для наступного продажу[9, с. 450].

Закупівельна робота дає можливість сформувати оптимальний асортимент товарів торгових підприємств, впливати на виробників товарів. Саме закупівлі забезпечують ефективну роботу торгового підприємства.

Управління закупівлями в значній мірі впливає на конкурентоспроможність компанії. Якщо ця функція закупівель не виконується, то компанія не отримає сировини або готової продукції до потрібного терміну, потрібної якості і за ціною, яка збереже вартість кінцевої продукції конкурентоспроможною і контрольованою.

Відділ закупівель є функціонально відокремленим підрозділом фірми і вхідною ланкою в логістичній системі, тому йому необхідно встановлювати певні взаємовідносини з іншими структурними підрозділами компанії для раціональної організації логістичного процесу. Основні функції відділу закупівель:

1. Визначення потреби в матеріальних ресурсах. Для цього відділ закупівель отримує інформацію від відділу маркетингу, виробничого відділу, служби логістики, операційно-аналітичного відділу. Розрахунок коштів на придбання матеріальних ресурсів. Для розрахунків необхідні дані з бухгалтерії та фінансового відділу про наявність вільних оборотних коштів.

2. Пошук, аналіз даних, вибір постачальників. Це важлива функція відділу закупівель включає ретельне дослідження ринку постачальників з цікавої продукції, пошук найбільш кваліфікованих постачальників, надання необхідних послуг до і після продажу. У результаті аналізу вибираються найбільш прийнятні постачальники. Визначення умов поставки та оплати: переговори з постачальниками, на яких обговорюються умови доставки, форми оплати, можливість отримання відстрочок платежу і т.д.

3. Укладання договорів та контроль виконання. Дана функція відділу закупівель виконується при тісній співпраці з юридичним відділом, так як важливо в договорі дотримати всі інтереси компанії. Дії у випадку порушень умов поставки. Санкції щодо постачальника, що порушив умови поставки, можуть мати різний характер: від простого попередження або дрібного штрафу аж до розірвання договору з ним.

4. Отримання матеріальних ресурсів. Обробка вхідних потоків матеріальних ресурсів, ідентифікація продукції, уточнення кількості, підготовка звітів і переміщення сировини до місця його використання і зберігання.

5. Перевірка доставленої продукції та підтвердження якості. Перевірка і підтвердження того, що сировина, що надходить, матеріал та послуги відповідають вимогам, тобто відповідають договору та сертифікації.

Для ефективного функціонування відділ закупівель повинен мати повноваження на прийняття рішень при здійсненні закупівель у наступних областях:

— Вибір постачальника. Відділ закупівель повинен мати досвід у визначенні того, хто виробляє потрібну продукцію і як аналізувати надійність постачальника.

— Метод ціноутворення. Визначення загальної вартості закупівлі для формування ціни та умов договору. Це одна з основних експертних областей діяльності відділу закупівель. Тут повинно мати місце для маневру, якщо необхідно досягти мінімальних цін і загальної вартості закупівель матеріальних ресурсів.

— Сертифікація.

— Контроль над контактами з постачальниками.

Відділ закупівель повинен підтримувати взаємини з потенційними постачальниками. Якщо працівники компанії (виробничого відділу) будуть безпосередньо самі працювати з постачальниками без повідомлення відділу закупівель, то це буде сприяти здійсненню продажів «з чорного ходу», коли потенційний постачальник буде впливати на специфікацію готової продукції таким чином, що він стане єдиним джерелом постачання. Якщо технічному персоналу постачальника необхідно безпосередньо зустрітися з інженерами фірми-покупця, то відділ закупівель організовує такі зустрічі.

Завдання функції постачання можна описати кількома способами. По-перше, цю діяльність можна розглядати в двох планах: функціональному як уникнути проблем і стратегічному як розширення можливостей.

1. Закупівлі у функціональному плані - щоденні операції, традиційно пов’язані з закупівлями і спрямовані на уникнення дефіциту, відсутності матеріальних ресурсів або готового продукту. Відсутність товару — необхідної кількості та якості, його несвоєчасна доставка можуть створити проблему у кінцевого споживача продукції або послуги. Це настільки очевидно, що відсутність претензій, ймовірно, може служити показником хорошого постачання. Складність полягає в тому, що деякі компанії ніколи нічого більшого від функції постачання не очікують, тому нічого більшого в цьому плані і не отримують.

2. Стратегічна сторона постачання — цілий процес управління закупівлями, його зв’язки і взаємодії з іншими функціями компанії, зовнішнім постачанням, потреб і запитів кінцевого споживача. Потенціал стратегічної сфери закупівель великий. Його розвиток і використання залежить як від знань про такий потенціал у керівництва компанії, так і від здатності ефективно розподіляти корпоративні ресурси. Обов’язок тих, хто уповноважений управляти функцією постачання — всюди знаходити стратегічні можливості і залучати до них увагу вищого виконавчого керівництва компанії.

Метою закупівель є придбання товарів потрібної якості в потрібній кількості за встановленою заздалегідь ціною в конкретне джерело і в потрібний час. Такий спрощений підхід виправданий при прийнятті ключових рішень: що купити, які якість і ціна прийнятні, де краще всього придбати необхідний товар, а також — в який саме момент це слід робити.

Цілі відділу закупівель будь-якої виробничої або торговельної фірми:

— Купувати товар за найбільш вигідною ціною;

— Підтримувати високу оборотність товарних запасів;

— Гарантувати доставку товарів на фірму;

— Купувати товар найкращої якості;

— Взаємодіяти тільки з надійними постачальниками;

— Витягувати максимальну вигоду для фірми (наприклад, за рахунок знижок);

— Співпрацювати з іншими підрозділами фірми;

— Вносити свій внесок у досягнення корпоративних цілей і підтримання логістичної стратегії;

— Знижувати частку витрат на закупівлі в загальних логістичних витратах;

— Вести ефективний автоматизований облік придбаних товарів та підтримувати інші інформаційні системи компанії;

— Розвивати і стимулювати діяльність і підвищувати кваліфікацію менеджерів, зайнятих у постачанні і закупівлю.

Пріоритети досягнення кожної мети визначаються самою компанією залежно від її економічного становища. Наприклад, фірма, що стоїть на межі банкрутства, швидше зосередитися на досягненні першої мети з наведеного вище списку, ніж стане піклуватися про навчання персоналу. У моменти товарного дефіциту фірми в першу чергу будуть дбати про те, щоб гарантувати постачання, а в періоди насичення товарного ринку особливо важливим стає підтримку товарообігу компанії на достатньому рівні при мінімізації вкладень в товарні запаси.

Основні цілі діяльності в області організації і управління закупівлями:

1. Оптимальні терміни постачання матеріальних ресурсів, готової продукції та надання послуг. Запізнення в закупівлях може зірвати виробничий графік, що спричинить за собою великі накладні витрати, а закуплені раніше наміченого терміну матеріали лягають додатковим тягарем на оборотні фонди та складські приміщення підприємства.

2. Оптимальний розмір партії поставки, тобто дотримання точної відповідності між обсягом поставок і потребами в них. Надлишок або недостатній обсяг продукції, що поставляється негативно впливає на баланс оборотних фондів і стійкість випуску продукції і, крім того, може викликати додаткові витрати при відновленні оптимального балансу.

3. Підтримка і підвищення якості. Продукція, матеріали або послуги повинні поставлятися необхідного рівня якості; інакше кінцевий продукт не буде відповідати прийнятим вимогам, що призведе до зростання логістичних витрат. Витрати на доведення якості до стандартного рівня можуть бути дуже значними. Необхідно постійно підвищувати якість постачання і забезпечувати конкурентоспроможність товарів і послуг на світовому рівні, що вимагає уваги до якості закуповуваних матеріалів.

4. Пошук і закупівля товарів і послуг за мінімальними цінами. Це завдання особливо актуальне для російських підприємств, так як закупівельна діяльність вимагає великого обсягу оборотних коштів, а, як показує досвід, нестача саме оборотних засобів є однією з головних проблем російського бізнесу. Прибуток, отриманий завдяки закупівлям за нижчими цінами або за рахунок зниження загальних логістичних витрат, може бути дуже вагомою.

5. Пошук або розвиток компетентних постачальників. Успіх функції відділу закупівель в кінцевому підсумку залежить від здатності відділу знаходити постачальників і розвивати відносини з ними, аналізувати їх можливості, вибрати відповідного постачальника і потім працювати з ним, постійно удосконалюючи спільну діяльність. Працівник, який відповідає за вибір постачальника, повинен проводити ретельний пошук та аналіз можливих постачальників, причому аналіз бажано проводити за кількома критеріями, наприклад, за якістю пропонованої продукції, можливості своєчасної доставки, ціною, сервісу і т.д. Також важливим критерієм є оцінка ризику при здійсненні закупівель.

6. Підвищення конкурентоспроможності компанії. Основні завдання дослідження ринку закупівель полягають у регулярному зборі й оцінці інформації з метою визначення місткості ринку і створення передумов для оптимізації закупівель. Поштовхом до проведення дослідження може стати інтерес до визначення розмірів витрат, змін у власній програмі дистриб’юції, впровадження досягнень технічного прогресу, підвищення частки фірми на ринку, конкуренції, надійності постачальників, обсягом пропозиції в майбутньому і т.д. [12.с. 678]

Контроль та аналіз логістичної функції закупівель компанії повинен здійснюватися у відповідності з поставленими цілями і завданнями з управління закупками в аспекті загальної логістичної системи фірми. Традиційно такий аналіз включає:

— Аналіз умов закупівель та ринку постачальників;

— Контроль бюджету закупівель;

— Аналіз фінансової діяльності;

— Контроль та аналіз якості продукції, що закуповується;

— Контроль та аналіз процедур доставки матеріальних ресурсів і готової продукції;

— Аналіз системи прогнозування потреби і т.д.

Необхідно регулярно спостерігати за станом ринку постачальників основних видів матеріальних ресурсів. Це забезпечує фірму-покупця інформацією про можливості закупівлі необхідних товарів в залежності від коливань ринкових цін. Ймовірний дефіцит основних видів матеріальних ресурсів може призвести до збоїв виробничого процесу, зростання витрат і зниження прибутку. Однак завчасна інформація про можливі перебої в поставках матеріальних ресурсів дозволяє підготуватися до них заздалегідь і не допустити відхилень від графіка виробництва. Так, у разі можливого зростання цін покупець може заздалегідь закупити велику кількість необхідної сировини, отримавши при цьому значні знижки.

Аналіз динаміки оборотних коштів, пов’язаних із закупівлею товару допомагає визначити політику фірми щодо поповнення запасів, а також змінити в разі необхідності логістичну стратегію закупівель.

Фінансовий аналіз дозволяє проводити порівняльну оцінку фактичних витрат на закупівельну діяльність з обсягом коштів, передбачених для цієї цілі бюджетом.

Виходячи з вищевикладеного можна сказати, що процес закупівель для підприємства, що займається оптовою або роздрібною торгівлею, є найбільш важливим фактором для ефективної роботи компанії.

2. УПРАВЛІННЯ КОМЕРЦІЙНОЮ ДІЯЛЬНІСТЮ ОПТОВО-РОЗДРІБНОГО ПІДПРИЄМСТВА «ПРОД-ТРЕЙД»

2.1 Загальна характеристика підприємства

Приватне підприємство «Прод-Трейд» створено в 1998 році - Свідоцтво про державну реєстрацію комерційної організації видано Рівненським міськвиконкомом 11 березня 1998 р. Згідно з даним Свідоцтва організації присвоєно обліковий номер платника № 190 330 091. Скорочене найменування підприємства — ПП «Прод-Трейд».

Юридична адреса ПП «Прод-Трейд» — м. Рівне, вул. Курчатова 18 В, 33 019, Україна. Організація орендує приміщення складу (25 кв. м).

Розмір Статутного фонду ПП «Прод-Трейд» становить 1,2 млн.грн. Вид діяльності ПП «Прод-Трейд» — оптова-роздрібна торгівля товарами (табл. 2.1).

Таблиця 2.1

Асортимент за кодом товару

Вид товару за класифікацією | Назва товару | |

Макарони, пельмені, вироби з тіста без дріжджів | Вермішель | |

Продукти землеробства і плантацій інші чим тютюн (торговельні поставки) | Кава — торговельні поставки; Горіхи їстівні - торговельні поставки; | |

Продукти харчування не зазначені в іншому місці (торговельні поставки) | Кава, чай і суміші на їх основі - торговельні поставки; Какао-продукти, шоколад та шоколадні продукти — торговельні поставки; Продукти харчування консервовані - торговельні поставки; Масла рослинні харчові - торговельні поставки; Горіхи оброблені - торговельні поставки; Солодкі кондитерські вироби, цукерки — торговельні поставки; | |

Вид товару за класифікацією | Назва товару | |

Фрукти і овочі оброблені й консервовані - торговельні поставки | ||

Напої (торговельні поставки) | Соки фруктові та овочеві - торговельні поставки Мінеральні і питні води — торговельні поставки | |

Невелика товарна номенклатура говорить про вузьку спеціалізацію підприємства. Регіон діяльності - Рівненська область. Основними конкурентами ПП «Прод-Трейд» є ВАТ «Фудз Трейд» та ін.

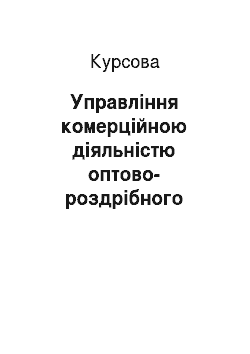

Структура управління ПП «Прод-Трейд» (Рис. 2.1).

Рисунок 2.1 Структура управління ПП «Прод-Трейд»

Повноваження директора визначаються статутом підприємства.

До функцій фінансового директора відносяться:

1. ведення бухгалтерського і податкового обліку відповідно до національних стандартів і нормативних актів, що діють на Україні;

2. надання податкової, фінансової і статистичної звітності в терміни й органи, установлені чинним законодавством;

3. моніторинг, аналіз і планування поточної діяльності підприємства;

4. надання щорічного звіту в органи правління підприємства.

До функцій комерційного директора відносяться:

1. контроль над дотриманням техніки безпеки і вимог до охорони праці на підприємстві;

2. контроль над станом устаткування, забезпечення своєчасного ремонту і профілактичних робіт;

3. контроль якості матеріалів, моніторинг запасів матеріалів, своєчасна доставка запасів зі складу;

4. проведення маркетингових досліджень з можливим залученням фахівців на тимчасову роботу;

5. планування і керування запасами підприємства;

6. надання щорічного звіту в органи правління підприємства.

До функцій відділу кадрів належить:

1. Забезпечення підрозділів згідно з штатним розписом необхідною кількістю працівників відповідної кваліфікації.

2. Оформлення прийому, переведення, переміщень і звільнення працівників, облік відпусток працівників і здійснення контролю за їх наданням.

3. Організація обліку особового складу підрозділів і звітності по кадрах, облік військовозобов'язаних і оформлення їх на спецоблік.

5. Забезпечення діяльності працівників, які виконують кадрову роботу в представництвах, надання їм методичної допомоги.

Віковий склад працюючих на підприємстві: 18−24 років — 17%, 25−35 років -33%, 35−50 років 19%, 50 і старше 31%. Середньоспискова чисельність працівників на кінець 2010 року склала 56 чоловік.

2.2 Аналіз комерційної діяльності

Аналіз динаміки основних показників фінансово-господарської діяльності ПП «Прод-Трейд», поданий у таблиці 2.2, говорить про зниження активності діяльності організації в 2009 році в порівнянні з 2008 роком.

Таблиця 2.2

Техніко-економічні показники діяльності ПП «Прод-Трейд» за 2008 — 2010 рр.

Показники | Відхилення від 2008 г. | Відхилення від 2009 р. | ||||||

Абсолют. показн | в % до 2008 г. | Абсолют. показн | в % до 2009р. | |||||

Оптовий товарообіг без ПДВ, тис.грн. | 134,0 | 101,4 | — 32,6 | 75,67 | 257,5 | + 156,1 | 253,94 | |

Собівартість реалізованих послуг, тис.грн. | 121,8 | 89,6 | — 32,2 | 73,56 | 238,9 | + 149,3 | 266,63 | |

Витрати на реалізацію, тис.грн. | 10,2 | 10,1 | — 0,1 | 99,02 | 12,3 | + 2,2 | 121,78 | |

Податки і збори з прибутку, тис.грн. | 0,6 | 0,5 | — 0,1 | 83,33 | 1,7 | + 1,2 | ||

Прибуток (збиток) до розподілу, тис.грн. | 1,4 | 1,2 | — 0,2 | 85,71 | 4,6 | + 3,4 | 383,33 | |

Темп зниження послуг нижче темпу зниження собівартості реалізованих послуг (24,33 і 26,44% відповідно), що говорить про ефективну цінову політику підприємства. Внаслідок зниження послуг у 2009 році організація отримала на 0,2 тис. грн. прибутку менше. Причому, при зниженні послуг на 24,33%, витрати на сервісне обслуговування зменшилися всього на 0,98%, а сума податків — на 16,67%.

У 2010 році спостерігається значний ріст більшості показників у порівнянні з 2009 роком:

— товарообіг виріс на 156,1 тис. грн. (у 2,5 рази);

— Собівартість реалізованих товарів збільшився в 2,6 рази і склав 238,9 тис. грн. до 89,6 тис. грн. у 2009 році;

— На 2,2 тис. грн. (на 21,78%) зросла величина витрат на реалізацію;

— Прибуток до розподілу зріс на 3,4 тис. грн. (3,8 рази);

— В 3,4 рази збільшилася сума податків з прибутку та склала 1,7 тис. грн. при сумі прибутку 6,3 тис. грн.;

Наведені дані, незважаючи на більш високий темп зростання собівартості реалізованих послуг в порівнянні з зростанням витрат на реалізацію, суми податків, що сплачуються з прибутку, говорять про підвищення ефективності діяльності в порівнянні з 2009 роком. Даний висновок ґрунтується на більш значному збільшенні прибутку, ніж витрат і податкових відрахувань.

Зробимо оцінку фінансового стану досліджуваного підприємства в динаміці за 2008 — 2010 рр. (Таблиця 2.3).

Таблиця 2.3

Показники оцінки фінансового стану ПП «Прод-Трейд» (2008 — 2010рр.)

Показники | На кінець 2008 р. | На кінець 2009 р. | На кінець 2010 р. | Коефіцієнт | |

Коефіцієнт поточної ліквідності (К1) | 1,37 | 2,79 | 2,28 | > 1 | |

Коефіцієнт забезпеченості власними оборотними засобами (К2) | 0,27 | 0,64 | 0,56 | > 0,1 | |

Коефіцієнт забезпеченості фінансових зобов’язань активами (К3) | 0,73 | 0,36 | 0,44 | < 0,85 | |

Значення коефіцієнтів, отримані в результаті розрахунків, знаходяться в межах нормативів для даної галузі. При аналізі динаміки коефіцієнтів виявлено значне поліпшення фінансового стану в 2009 році, проте дані за 2010 рік говорять про несприятливу тенденції до погіршення. Примітно, що при цьому відзначається значне зростання показників фінансових результатів діяльності. Це пов’язано зі збільшенням питомої ваги кредиторської заборгованості в пасиві балансу в порівнянні з 2009 роком.

Таким чином, можна зробити висновок про те, що фінансове становище підприємства стійке, проте виявлена тенденція до погіршення вимагає вживання заходів щодо стабілізації фінансового стану. Подальший аналіз комерційної діяльності по кожному з її напрямків виявить причини ситуації, що склалася, що дозволить розробити дієві заходи щодо підвищення ефективності діяльності підприємства.

комерційний логістичний оптовий закупівельний

2.3 Оцінка ефективності комерційної діяльності по закупівлі товару

Асортимент реалізованих ПП «Прод-Трейд» товарів, як було зазначено вище, складається з чотирьох видів товарів. Дані види товарів мають різновиди в залежності від ваги, якості, виробника та інших характеристик. У порівнянні з 2008 роком у 2009 році асортимент був розширений. Зокрема, в 2008 році в торговий асортимент не входили шоколад та шоколадні продукти, що, по-моєму, було упущенням керівництва, так як це є доповнюючий товар до кондитерських виробів. Для покупця зручніше і вигідніше придбати товар, який має широкий асортимент. У 2010 році асортиментний перелік залишився без змін. Слід зазначити, що для невеликої фірми, що розвивається це добре.

Таблица 2.4

Ассортимент товарів, реалізованих ПП «Прод-Трейд» в динаміці за 2008;2010 рр.

Різновид товару | ||||

Вермішель | ||||

Кава | ||||

Чай | ||||

Какао-продукти | ||||

Шоколад та шоколадні продукти | ; | |||

Продукти харчування консервовані | ||||

Масла рослинні харчові | ||||

Горіхи оброблені | ; | ; | ||

Солодкі кондитерські вироби, цукерки | ||||

Розширення асортименту в 2009 році було обумовлено попитом покупців на дані різновиду товару. Судячи по значному збільшенню товарообігу в 2010 році, дана міра була виправдана і дала відповідні фінансові результати.

Торговий асортимент ПП «Прод-Трейд» завжди повний і стабільний. Це досягається внаслідок методу роботи, коли підставою для закупівлі товарів служать, перш за все, заявки покупців плюс резервний запас, який розраховується за підсумками реалізації за попередні періоди, що можливо завдяки добре налагодженим зв’язкам з постачальниками.

Закупівля товару здійснюється в міру необхідності - певної періодичності не існує у зв’язку з нерівномірністю попиту. На складі ПП «Прод-Трейд» ведеться комп’ютерний облік ТМЦ за допомогою спеціальної програми. Вузька товарна номенклатура дозволяє досить оперативно і точно відображати прихід/відвантаження товару у програмі, що дозволяє керівництву в будь-який момент отримувати достовірну інформацію про залишки товарів на складі і приймати рішення про закупівлі. Товар купується порівняно невеликими партіями з урахуванням передбачуваних обсягу і структури заявок від покупців.

Такий метод визначення потреби при грамотній реалізації створює передумови до ефективного управління товарними запасами. Ефективність управління товарними запасами визначається, перш за все, показниками оборотності запасів (таблиця 2.5).

Таблица 2.5

Аналіз оборотності товарних запасів (ТЗ) ПП «Прод-Трейд» (2008 — 2010 рр.)

Показник | Відх-ення | В % до 2009 | |||

Товарообіг, тис.грн. | 101,4 | 257,5 | + 156,1 | 253,94 | |

Середні залишки ТЗ, тис. грн. | 2,75 | 2,15 | — 0,60 | 78,18 | |

Коефіцієнт оборотності ТЗ | 36,87 | 119,77 | + 82,9 | 324,84 | |

Оборотність ТЗ в днях | 9,76 | 3,01 | — 6,75 | 30,84 | |

Аналіз показує збільшення швидкості оборотності товарних запасів майже в 3 рази, що, безумовно, вплинуло на зростання товарообігу в 2010 році. Проте не можна судити про ефективність управління запасами тільки лише за швидкістю оборотності. Необхідно також проаналізувати витрати, пов’язані із закупівельною діяльністю, визначити наскільки вони обгрунтовані і рентабельні.

У зв’язку з тим, що ПП «Про-Трейд» відповідно до договорів з постачальниками здійснює доставку товарів на свій склад самостійно, основна стаття витрат при здійсненні закупівель товарів — транспортні витрати. При цьому прямі витрати по зберіганню порівняно невеликі, оскільки реалізований товар не потребує специфічних умов зберігання і методів переміщення, проте значні витрати пов’язані з оплатою оренди складу. У таблиці 2.6 представлений аналіз витрат ПП «Про-Трейд» щодо здійснення закупівель.

Таблиця 2.6

Аналіз структури, динаміки і рентабельності витрат ПП «Про-Трейд» на закупівлю товарів (2008;2010 рр.)

Показники | Відхилення від 2008 | Відхилення від 2009 | ||||||

В абс. вир. | В % до 2008 | В абс. вир. | В % до 2009 | |||||

Транспортні витрати, тис. грн. | 0,61 | 0,56 | — 0,05 | 91,8 | 0,78 | + 0,22 | 139,29 | |

Витрати на зберігання, в т. ч. оренда складу, тис. грн. | 1,8 | 1,6 | — 0,2 | 88,89 | 2,6 | + 1,0 | 162,5 | |

Загальна сума витрат по закупівлі товарів, тис. грн. | 2,41 | 2,16 | — 0,25 | 89,63 | 3,38 | + 1,22 | 156,48 | |

Рентабельність витрат по закупці товарів, % | 58,09 | 55,56 | — 2,53 | 95,64 | 136,09 | + 80,53 | 244,94 | |

Зниження витрат на закупівлю товарів у 2009р. на 0,25 тис грн. (10,37%) і їх зростання в 2010р. на 1,22 тис. грн. (56,48%) обумовлено в першу чергу динамікою оптового товарообігу в цей період.

Проведений аналіз свідчить про досить ефективну діяльність ПП «Прод-Трейд» щодо формування асортименту. Як показала практика, розширення асортименту сприятливо позначилося на фінансових результатах діяльності, що говорить про доцільність розширення асортименту в майбутньому. Більш швидкий темп зростання товарообігу, ніж витрат на закупівлю, і висока рентабельність даної статті витрат говорить про відсутність необґрунтованих витрат, що позитивно характеризує діяльність підприємства в цьому напрямку. Зменшення середніх залишків товарних запасів і прискорення їх оборотності в 2010 році вказує на підвищення ефективності комерційної діяльності з управління товарними запасами на підприємстві.

Організація працює з трьома основними постачальниками — ТОВ «Комплекс Пак», ТОВ «МАРІСА» та ТОВ «Мрія», а також іншими організаціями, частка яких у загальному обсязі закупівель незначна.

Для оцінки ефективності комерційної діяльності ПП «Прод-Трейд» із закупівель товару проведемо аналіз динаміки обсягу закупівель в цілому і по кожному постачальнику зокрема в період з 2008р. по 2010р. (Таблиця 2.7). У 2009 році відбулося зниження активності підприємства — обсяг закупівель знизився на 32,2 тис. грн. (26,43%) у порівнянні з 2008 роком. При цьому найбільше зниження відзначається по закупівлях у ТОВ «МАРІСА» (31,75%), найменше — у ТОВ «Комплекс Пак» (15,43%).

Таблиця 2.7

Динаміка обсягу закупівель ПП «Про-Трейд» за 2008 — 2010 рр.

Показник | Відхилення від 2008 | Відхилення від 2009 | ||||||

по суммі, тис грн. | в % до 2008. | по суммі, тис грн. | в % до 2009 | |||||

1. ТОВ «МАРІСА» | 39,37 | 26,87 | — 12,5 | 68,25 | 78,63 | 51,76 | 292,63 | |

2. ТОВ «Комплекс Пак» | 30,46 | 25,76 | — 4,7 | 84,57 | 62,24 | 36,48 | 241,61 | |

3. ТОВ «Мрія» | 45,72 | 33,63 | — 12,09 | 73,56 | 91,51 | 57,88 | 272,11 | |

4. Інші | 6,25 | 3,34 | — 2,91 | 53,44 | 6,52 | 3,18 | 195,21 | |

Всього: | 121,8 | 89,6 | — 32,2 | 73,56 | 238,9 | 149,3 | 266,63 | |

Однак у 2010 році спостерігається значне збільшення обсягу закупівель. Так, загальний обсяг закупівель у 2010 році склав 238,9 тис. грн., що перевищує значення попереднього року в 2,5 рази (на 149,3 тис. грн.). Найбільше підвищення — закупівлі в ТОВ «Мрія» (на 172,11%), найменше — у ТОВ «Комплекс Пак» (на 141,61%).

Проведемо аналіз структури закупівель по постачальникам (табл. 2.8).

Таблиця 2.8

Структура закупівель ПП «Прод-Трейд» за 2008 — 2010 рр.

Постачальник | Відхилення від 2008 | Відхилення від 2009 | ||||

Питома вага, % | Питома вага, % | по пит. вазі, п.п. | Питома вага, % | по пит. вазі, п.п. | ||

1. ТОВ «МАРІСА» | 32,32 | 29,99 | — 2,33 | 32,91 | 2,92 | |

2. ТОВ «Комплекс Пак» | 25,01 | 28,75 | 3,74 | 26,05 | — 2,70 | |

3. ТОВ «Мрія» | 37,54 | 37,53 | 0,00 | 38,30 | 0,77 | |

4. Інші | 5,13 | 3,73 | — 1,40 | 2,73 | — 1,00 | |

Загальний об'єм закупівлі | 100,00 | 100,00 | Х | 100,00 | Х | |

За даними таблиці 2.8 видно, що структура закупівель досить стабільна. Так, в період 2008 — 2010рр. найбільшу питому вагу в загальному обсязі закупівель займає ТОВ «Мрія» (37,54 — 38,30%). Частка закупівель у ТОВ «МАРІСА» в 2009 році знизилася на 2,33 процентних пункти, у ТОВ «Комплекс Пак», навпаки, підвищилася — на 3,74 п.п.

У 2010 році відбулося протилежне — питома вага ТОВ «МАРІСА» зріс на 2,92 п.п. і склав 32,91%; у ТОВ «Комплекс Пак» — знизився на 2,70 п.п. і склав 26,05% від загального обсягу закупівель. Питома вага закупівель у інших постачальників залишається незначним (5,13 — 2,73% в 2008 — 2010рр. відповідно), як правило, це разові постачання, частина таких договорів полягала у разі виникнення ускладнень у основних постачальників.

Основними критеріями при виборі постачальників є якість товару, ціна, спосіб оплати та надійність партнера (дотримання термінів поставки і відповідальність при виконанні інших договірних зобов’язань). У всіх постачальників ПП «Прод-Трейд» купує товар з відстрочкою платежу в тридцять днів, незважаючи на те, що ТОВ «Комплекс Пак» пропонує знижки в розмірі 3% при передоплаті за товар. Тільки в окремих випадках на прохання постачальника може мати місце передоплата, що можливо за наявності грошових коштів на розрахунковому рахунку підприємства і впевненості керівництва у швидкій реалізації товару.

ТОВ «МАРІСА» та ТОВ «Комплекс Пак» реалізують товар за порівняно низькими цінами, так як набувають його в імпортерів та виробників. Дані організації зарекомендували як надійні партнери, які постачають товар якісний, у відповідній кількості і в зазначений термін.

У зв’язку із зростанням обсягу закупівель в 2010р. зросла кредиторська заборгованість ПП «Прод-Трейд» на 56,9 тис. грн. (Більш ніж у 19 разів), так як підприємство має відстрочку платежів до 30 днів за умовами договорів з постачальниками. За даними бухгалтерської звітності на кінець 2010 року простроченої заборгованості ПП «Прод-Трейд» не має.

Таким чином, відсутність порушення договірних зобов’язань, як з боку постачальників, так і з боку ПП «Прод-Трейд», говорить про досить ефективному веденні підприємством договірної роботи.

2.4 Оцінка ефективності комерційної діяльності з оптового продажу товарів

Відповідно до цінової політики, прийнятої в ПП «Прод-Трейд», на всі товари до відпускної ціни постачальника нараховується оптова надбавка 5%. При формуванні ціни на макаронні вироби, придбані у ТОВ «Мрія», застосовується надбавка 18 — 20%. Надання знижок в ПП «Прод-Трейд» не практикується.

Аналіз динаміки цін закупівлі і реалізації за 2008 — 2010 роки товарного асортименту товарів, придбаних і реалізованих ПП «Прод-Трейд», представлений у таблицях 2.9 та 2.10. У зв’язку з тим, що оптова надбавка, як і в 2008 — 2009 рр., залишилася в 2010р. фіксована на всі товари — 5%, динаміка цін реалізації збігається з динамікою цін придбання: середнє збільшення цін реалізації склала 2,95%.

Таблиця 2.9

Динаміка цін закупівлі у 2008 — 2010 рр.

Вид товару за УКТ ЗЕД | Ціна закупівлі одиниці товару, грн | 2009 в % до 2008 | 2010 в % до 2009 | |||

Макарони, вироби з тіста без дріжджів | 100,11 | 102,75 | ||||

Продукти землеробства (кава, горіхи, тощо) | 100,66 | 102,93 | ||||

Продукти харчування (консерви, олія, кондитерські вироби, фрукти, овочі, тощо) | 102,11 | 103,45 | ||||

Напої | 104,09 | 103,48 | ||||

Таблиця 2.10

Динаміка цін реалізації у 2008 — 2010 рр.

Вид товару за УКТ ЗЕД | Ціна реалізації одиниці товару, грн | 2009 в % до 2008 | 2010 в % до 2009 | |||

Макарони, вироби з тіста без дріжджів | 100,11 | 102,75 | ||||

Продукти землеробства (кава, горіхи, тощо) | 100,66 | 102,34 | ||||

Продукти харчування (консерви, олія, кондитерські вироби, фрукти, овочі, тощо) | 102,11 | 103,45 | ||||

Напої | 104,09 | 103,48 | ||||

Ефективність цінової політики підприємства визначається величиною і структурою валового доходу, а також таким показником, як рентабельність.

Найкращим чином ефективність цінової політики торговельного підприємства відображає рівень валового доходу у товарообігу. Динаміку даного показника представимо в таблиці 2.11.

Таблиця 2.11

Динаміка рівня валового доходу в товарообігу за 2008 — 2010 рр.

Показники | Відхилення від 2008 | Відхилення від 2010 | ||||

Товарообіг тис. грн | 134,0 | 101,4 | — 32,6 | 257,5 | + 156,1 | |

Валовий дохід, тис. грн | 12,2 | 11,8 | — 0,4 | 18,6 | + 6,8 | |

Рівень валового доходу в товарообігу, % | 9,1 | 11,64 | + 2,54 | 7,22 | — 4,42 | |

Дані таблиці 2.11 вказують на недоліки у ціновій політиці - при такому значному зростанні товарообігу (156,1 тис. грн.) і суми валового доходу (6,8 тис. грн.), рівень валового доходу знизився на 4,42 процентних пункти.

Однак подальший аналіз, представлений в таблицях 2.12 та 2.13, дозволяє вважати діяльність ПП «Прод-Трейд» в цьому напрямку досить ефективною. Вивчення структури валового доходу показало, що, незважаючи на зниження в 2010р. рівня валового доходу в товарообігу, можна сміливо говорити про підвищення ефективності діяльності підприємства. Підстава цього зростання питомої ваги прибутку (24,73%) і зниження частки витрат на реалізацію (66,13%) у валовому доході підприємства, викликані більш високим темпом зростання прибутку в порівнянні з темпом зростання витрат на реалізацію.

Таблиця 2.12

Динаміка валового доходу і його складових елементів за 2008 — 2010рр.

Показники | В % до 2008 | В % до 2009 | ||||

Валовий дохід, тис. грн. | 12,2 | 11,8 | 96,72 | 18,6 | 157,63 | |

Витрати на реалізацію тис. грн. | 10,2 | 10,1 | 99,02 | 12,3 | 121,78 | |

Прибуток звітного періоду тис. грн. | 2,0 | 1,7 | 85,00 | 6,3 | 370,59 | |

в т.ч. податки, сплочені з прибутку тис. грн. | 0,6 | 0,5 | 83,33 | 1,7 | 340,00 | |

Прибуток до розподілу, тис. грн. | 1,4 | 1,2 | 85,71 | 4,6 | 383,33 | |

Таблиця 2.13

Динаміка структури валового доходу за 2008;2010 рр.

Показники | 2008, % | 2009, % | Відхилення від 2008, п.п. | 2010, % | Відхилення від 2009, п.п. | |

Валовий дохід | Х | Х | ||||

Витрати на реалізацію | 83,61 | 85,59 | + 1,98 | 66,13 | — 19,46 | |

Податки, сплачувані з прибутку | 4,92 | 4,24 | — 0,68 | 9,14 | + 4,9 | |

Прибуток до розподілу | 11,47 | 10,17 | — 1,3 | 24,73 | + 14,56 | |

Таким чином, цінова політика ПП «Прод-Трейд» достатньо ефективна. Однак, у зв’язку з тим, що в період з 2008р. по 2010р. цінова політика підприємства залишилася колишньою, а зростання цін у цей період не перевищує 3%, можна зробити висновок, що ціновий фактор не вплинув на зростання товарообігу. Отже, організація не використала можливості застосування цінових прийомів для збільшення обсягу продажів і частки прибутку в ціні, можливо, це призвело до недоотримання значної суми прибутку.

Для того щоб виявити фактори, які вплинули на зростання товарообігу, проведемо аналіз його динаміки та структури.

Представимо в таблиці 2.14 динаміку оптового товарообігу за 2008 — 2010 рр. в розрізі складових його елементів.

Таблиця 2.14

Динаміка товарообігу за 2008;2010 рр.

Показники | Відхилення від 2008 | Відхилення від 2009 | ||||||

в абс. вир. | в % до 2008 | в абс. вир. | в % до 2009 | |||||

Оптовий товарообіг без ПДВ, тис. грн. | 134,0 | 101,4 | — 32,6 | 75,67 | 257,5 | + 156,1 | 253,94 | |

в т.ч. собівартість реалізованих товарів, тис. грн | 121,8 | 89,6 | — 32,2 | 73,56 | 238,9 | + 149,3 | 266,63 | |

витрати на реалізацію, тис. грн | 10,2 | 10,1 | — 0,1 |