Структура та порядок обліку витрат на використання природних ресурсів

Методологічні засади формування в бухгалтерському обліку інформації про витрати на розвідку та визначення обсягів і якості запасів корисних копалин детально регламентовані даним П (С)БО 33 «Витрати на розвідку запасів корисних копалин». Тобто етап пошуково-розвідувальних робіт — це, мабуть, єдина стадія процесу використання природних ресурсів для обліку витрат якої розроблене спеціальне… Читати ще >

Структура та порядок обліку витрат на використання природних ресурсів (реферат, курсова, диплом, контрольна)

Постановка проблеми. Результативність діяльності та розвитку промислових підприємств, зокрема і підприємств видобувної галузі залежить від цілого комплексу різноманітних факторів. Чи не найважливішими серед яких є понесені підприємством витрати при здійсненні діяльності. Практика функціонування будь-яких підприємств показує, що витрати — це необхідні чинники для налагодження виробництва продукції. Проте, важливо щоб такі витрати сприяли також максимально результативному веденню виробничої діяльності.

Аналіз останніх досліджень і публікацій. Теоретичному обґрунтуванню питань визнання та обліку витрат, зокрема і у видобувній галузі приділяється увага в працях багатьох вітчизняних та зарубіжних науковців, таких як Брадул О. М. [1], Кафка С. М. [5], Пилипів Н. І. [9], Сопко В. В. [11] та інші. Ними розглядаються і дискутуються питання щодо складу та структури витрат, правил їх формування, фінансового забезпечення з різних джерел, організації обліку та контролю на різних стадіях виникнення. Проте видобувна галузь постійно розвивається і, відповідно, змінюються підходи до обліку її специфічних об'єктів, що, на нашу думку, потребує більш глибокого розкриття. Це свідчить про актуальність та складність цієї проблеми.

Постановка завдання. Метою статті є дослідження деталізованої структури витрат видобувних підприємств та на основі цього розроблення заходів щодо підвищення їх ефективності.

Виклад основного матеріалу дослідження. За сучасних умов ринкових відносин система обліку витрат повинна сприяти зміцненню та розвитку господарюючого суб'єкта, а також впровадженню заходів з раціонального та економного використання усіх наявних ресурсів.

Всебічне розв’язання цих проблем великою мірою залежить від врахування організаційно-технологічних особливостей підприємства при побудові системи обліку і контролю витрат. Вчені Кужельний М. В., Лінник В.Г. слушно зауважують з цього приводу, що " … організація обліку є творчим процесом на кожному підприємстві і значною мірою залежить від його специфіки, обсягу господарської діяльності, наявності кваліфікованих облікових кадрів, рівня механізації та автоматизації облікових процесів, системи управління, чинної звітності, її періодичності тощо" [7, с.301].

Справедливою з цього приводу є також позиція В. В. Сопка, який вважає, що на організацію обліку затрат мають вплив такі фактори як вид підприємницької діяльності, галузь і підгалузь виду діяльності, вид продукції, технологія та організація конкретного виробництва, склад і структура окремих калькуляційних статей затрат, можливість їх аналітичного розкладання [11, с.486−488].

Вищенаведені чинники слід доповнити іншими, не менш визначальними, такими як форма власності, джерела фінансового забезпечення, методи обліку витрат і калькулювання собівартості продукції. Дані аспекти є важливими та актуальними й для підприємств видобувної галузі.

Основними активами видобувних підприємств вважаються запаси корисних копалин. Витрати на їх отримання можуть бути значними та різнобічними. Тому їх структурування та розкриття фінансового забезпечення мають велике значення при визначенні способів їх обліку та контролю.

Для структурування витрат на використання природних ресурсів, зокрема підприємств з видобування мінеральної води, слід ураховувати вплив природних, техніко-технологічних та організаційно-економічних факторів.

Так природні фактори суттєво впливають на діяльність підприємств видобувної промисловості через об'єм природних запасів корисних копалин, кількість освоюваних родовищ, їх територіальне розміщення та геолого-промислові умови видобування. Сьогодні вітчизняна ресурсна база має певні труднощі: низький рівень розвіданих запасів, зменшуються обсяги видобутку на родовищах із великими запасами, а сам видобуток переміщується в райони з нерозвиненою інфраструктурою, у результаті чого збільшуються витрати на видобуток і транспортування.

Техніко-технологічні фактори всіх стадій виробничого процесу від розвідки до видобутку природних ресурсів є не менш дієвими в частині впливу на стан виробничо-комерційної діяльності підприємства таких показників, як: рівень параметрів виробничого устаткування й агрегатів; прогресивність використовуваних технологій, яка суттєво впливає на повноту видобутку; зниження втрат на всіх стадіях виробничої діяльності.

Організаційно-економічні фактори були й залишаються важливою умовою стійкого розвитку підприємств, адже це питання управління підприємством та економічні умови, що склалися в державі та світі.

Отже, на структурування витрат впливають як природні фактори, так і технологія та організація виробництва. Проте для дослідження питань обліку витрат не менш важливо визначити особливості галузі, в якій здійснює свою діяльність підприємство. Так, щодо процесу видобутку мінеральної води та діяльності видобувних підприємств загалом можна окреслити коло особливостей, що впливають на структурування та організацію обліку витрат, зокрема:

- — поділ технології видобутку на два послідовні процеси: підземний і наземний;

- — специфічність основних виробничих об'єктів — знарядь праці (свердловини та їх територіальна розгалуженість);

- — використання сил природи для підняття рідини на поверхню;

- — різні способи експлуатації свердловин для вивільнення з надр ресурсів;

- — видобута мінеральна вода є готовою продукцією, що виключає можливість незавершеного виробництва;

- — віддаленість предметів праці від розміщення робочої сили, оскільки більшість свердловин знаходяться поза межами населених пунктів;

- — велика енергоємність видобування;

- — безперервність виробничих процесів та однотипність технологічних процесів на об'єктах (свердловини, групові установки, сепаратори ін.);

- — розгалужена виробнича структура видобувних підприємств, яка складається з багатьох цехів основного та допоміжних підрозділів, що надають послуги не лише основному виробництву, а й один одному;

- — наявність геологічних особливостей, які впливають на процес видобування, на кількість і склад використовуваних матеріалів тощо.

Слід також згадати, що в процесі видобування природних ресурсів досить часто виникають різного роду ускладнення (поглинання промивальних рідин, обвали породи, так зване прихоплення та часті втрати інструментів у свердловині тощо), що викликає значні простої та витрати на їх ліквідацію.

Загальний процес природокористування представляє собою комплекс часткових взаємопов'язаних процесів. На окремих етапах повного циклу природокористування виконуються різні види робіт та, відповідно, виникають різні витрати як за складом, так й їх за величиною.

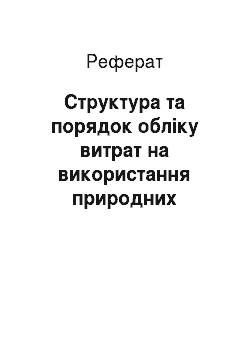

Приймаючи до уваги наведені вище факти, структурування витрат на використання природних ресурсів для цілей обліку і контролю можна здійснювати на основі виділення окремих стадій процесу природокористування, метою кожної з яких є досягнення певного результату. В загальному виді процес природокористування можна подати у вигляді схеми, що зображена на рис. 1.

Рис. 1. Етапи процесу природокористування Витрати видобувного підприємства обліковуються і систематизуються щодо кожного етапу в розрізі різних видів робіт, які виконуються на окремих стадіях процесу природористування.

Перші три стадії, що виділені на рис. 1, можна умовно назвати підготовчими, а дві інші - експлуатаційними. Наведені етапи процесу природокористування не завжди на практиці здійснюються у поданій послідовності, один етап може виконуватися одночасно з іншим. Прикладом цьому можуть бути випадки, коли в процесі видобування проводяться додаткові розвідувальні роботи. Ці етапи також можуть бути більш деталізовані або, навпаки, укрупнені, відповідно до цілей обліку та контролю.

Витрати на використання природних ресурсів згідно поданих на рис. 1 етапів природокористування можна певним чином структурувати.

Підготовча (передрозвідувальна) стадія — це етап природокористування до моменту отримання прав на користування природними ресурсами. Підготовчі роботи ведуться у різних напрямках і зазвичай носять загальний характер та не завжди включаються до основного проекту. Витрати підготовчої (передрозвідувальної) стадії включать в себе усі витрати, понесені до моменту отримання права на розвідку запасів корисних копалин у межах визначеної ділянки (території), Як правило, сюди відносять витрати на придбання земельної ділянки для виробничих потреб, витрати на придбання попередніх сейсмічних даних та витрати на подальший геологічний і геофізичний аналіз цих даних.

Особливостями формування витрат підготовчого етапу процесу природокористування є те, що такі витрати можуть бути досить значними і здійснюються з особливо високим ризиком невпевненості в тому, що вони призведуть до виявлення нових покладів чи підтвердження задекларованих в документах природних ресурсів.

Облік і контроль витрат передрозвідувальної стадії не регламентований жодними нормативними документами. Варто відзначити, що єдиним обліковим стандартом, який має безпосереднє відношення до процесу розвідки і оцінки природних ресурсів, є П (С)БО 33 «Витрати на розвідку запасів корисних копалин», але його дія не поширюється на періоди, що передують отриманню права на використання природних ресурсів. Відповідно підприємства в таких умовах повинні відображати склад таких витрат та спосіб їх обліку у своїй обліковій політиці на основі професійного судження. Видобувне підприємство може звичайно використовувати галузеві стандарти для закріплення цих витрат в обліковій політиці, якщо вони є розробленими. Проте, що стосується видобування власне мінеральних вод, то такі стандарти в Україні відсутні.

Зрозумілим є те, що витрати передрозвідувальної стадії не можуть бути віднесеними до яких-небудь конкретних природних ресурсів, адже й самі природні ресурси на цьому етапі являються недоведеними (невизнаними). Тому в бухгалтерському обліку такі витрати не підлягають капіталізації, а списуються на витрати періоду. Що ж стосується питання допоміжного обладнання на передрозвідувальному етапі, то такі об'єкти основних засобів можуть визнаватися активами.

Пошуково-розвідувальні роботи на добувних підприємствах та витрати, понесені під час цього етапу, складають відносно найбільшу частку серед витрат з видобування та використання природних ресурсів. За П (С)БО 33 «Витрати на розвідку запасів корисних копалин» розвідка запасів корисних копалин — це пошук та визначення обсягів і якості корисних копалин, що здійснюється підприємством після отримання права на розвідку запасів корисних копалин у межах визначеної ділянки (території), а також визначення технічної можливості та економічної доцільності видобутку корисних копалин [2, с. 2].

Методологічні засади формування в бухгалтерському обліку інформації про витрати на розвідку та визначення обсягів і якості запасів корисних копалин детально регламентовані даним П (С)БО 33 «Витрати на розвідку запасів корисних копалин». Тобто етап пошуково-розвідувальних робіт — це, мабуть, єдина стадія процесу використання природних ресурсів для обліку витрат якої розроблене спеціальне положення. Стандарт дає визначення витрат на розвідку запасів корисних копалин як витрат, що виникають у зв’язку з розвідкою та визначенням обсягів і якості запасів корисних копалин за період, після якого визначена технічна можливість та економічна доцільність їх видобутку [2, с.1].

Головна мета етапу розвідки запасів — підтвердити чи спростувати технічну можливість та економічну доцільність видобутку корисних копалин.

Відповідно до П (С)БО 33 до складу витрат на розвідку та визначення обсягів і якості запасів корисних копалин включаються:

- — витрати, пов’язані з отриманням (придбанням) права на розвідку запасів корисних копалин;

- — на виконання топографічних, проектних, геологорозвідувальних робіт, геохімічних та геодезичних досліджень;

- — витрати на спорудження розвідувальних, випереджальних експлуатаційних і нагнітальних свердловин;

- — витрати на взяття зразків і проб;

- — витрати, пов’язані з державною експертизою та визначенням технічної можливості та економічної доцільності видобутку корисних копалин; амортизація основних засобів та нематеріальних активів, що використовуються для розвідки запасів корисних копалин;

- — інші витрати, безпосередньо пов’язані з розвідкою запасів корисних копалин.

Такі витрати можуть бути капіталізованими та визнаватися як активи з розвідки запасів корисних копалин. Підприємство повинно закріпити в своїй обліковій політиці конкретний перелік таких витрат та розкривати особливості обліку певного виду природних ресурсів, що підлягають видобуванню.

Після успішної розвідки запасів корисних копалин і прийняття рішення про їх освоєння здійснюються підготовчі роботи з їх видобування.

П (С)БО 33 передбачає, що етап розробки родовища, до якого цей стандарт уже не застосовується, починається тоді, коли стають очевидними технічна можливість та комерційна доцільність видобування природніх мінеральних ресурсів.

Проте П (С)БО не дає жодних вказівок про способи визначення моменту, коли технічна можливість та комерційна доцільність видобування стають очевидними. Отже, підприємству необхідно виробити власну позицію на основі професійного судження, яку можливо послідовно застосовувати в обліковій політиці.

На етапі розробки родовища підприємство несе витрати з приводу отримання доступу до підтверджених запасів корисних копалин і створення відповідної інфраструктури для їх видобування, підготовки, зберігання та переробки. Тобто це витрати на підготовку ділянок для свердловин та бурових робіт, будівництво під'їзних доріг, газопроводів та ліній електропередач, витрати, власне, на буріння самих експлуатаційних свердловин та витрати на придбання чи будівництво виробничого обладнання та споруд.

За специфікою робіт буріння відноситься до капітального будівництва, тому пошукові та розвідувальні свердловини обліковуються у складі капітальних інвестицій, експлуатаційні ж становлять найважливішу частину основних виробничих засобів видобувних підприємств, які в процесі експлуатації амортизуються.

Облік витрат на будівництво свердловин ведеться за кожною свердловиною згідно з затвердженим кошторисом витрат у розрізі наступних статей: підготовчі роботи до будівництва свердловин; будівництво і збирання вишки, привишкових споруд; монтаж та демонтаж бурового обладнання; буріння і кріплення свердловин; випробування свердловин на продуктивність; промислово-геофізичні роботи; витрати на оплату праці працівників; відрахування на соціальні заходи; амортизація основних засобів і нематеріальних активів; додаткові витрати на спорудження у зимовий час; транспортні послуги; накладні витрати.

Процес будівництва свердловин пов’язаний з великим обсягом робіт і визначається: підземним характером основних технологічних процесів (буріння, кріплення, випробування) при наземному розміщенні обладнання та робітників, постійним просування вибою (заглиблення свердловин), що вимагає адекватної зміни конструкції робочого органу, зміною умов буріння на окремих інтервалах, для чого потрібні різні типи доліт. Кожен з цих показників має значний вплив на величину витрат. Саме тому облік витрат потрібно організовувати за кожною свердловиною та окремими видами робіт.

Проте в сучасних умовах видобувні підприємства частіш за все наймають спеціалізовані підрядні організації для будівництва свердловин, що значно спрощує облік таких витрат.

Після розробки родовища та створення всіх необхідних природних, технологічних та організаційних умов починається, власне, сам процес добування природних ресурсів. Добування корисних копалин — це сукупність технологічних операцій з вилучення та переміщення, на поверхню частини надр, що вміщує корисні копалини [10, с. 3].

Витрати на добування корисних копалин включать в себе витрачання матеріалів і запасних частин, необхідних для процесу видобування; заробітну плату виробничого персоналу та відповідні нарахування; податки та платежі, пов’язані з добуванням природних ресурсів; природоохоронні витрати; витрати на експлуатацію та ремонт свердловин, виробничого обладнання та інфраструктури; інші витрати.

Особливістю видобування мінеральної води є й те, що видобувні підприємства практично не визнають незавершеного виробництва в обліку. Причина в тому, що мінеральна вода, як правило, не вимагає серйозної обробки (переробки) після видобування і до приведення до стану готової продукції. Навіть якщо і вимагає деяких робіт, таких як насичення діоксидом вуглецю, заміру показників, то ці роботи, як правило, незначні за часом та розмірами задіяних ресурсах.

Кінцевий етап процесу природористування — закриття (консервація) родовища та відновлення природного середовища.

Підприємства з використання природних ресурсів, що проводять пошук, оцінку, розвідку, розробку і видобуток корисних копалин, а також подальшу їх переробку і збут, однією з необхідних умов здійснення такої діяльності є обов’язок по закінченню експлуатації родовищ провести певні завершальні роботи. Після вилучення запасів корисних копалин, а також у разі, коли за техніко-економічними розрахунками та іншими обґрунтуваннями подальша розробка родовищ чи його частин є недоцільною або неможливою, видобувні об'єкти або ділянки цих об'єктів підлягають ліквідації чи консервації, а земельні ділянки їх розташування — рекультивації.

У разі повної або часткової ліквідації чи консервації видобувного об'єкта свердловини повинні бути приведені у стан, який гарантує безпеку людей, майна і навколишнього природного середовища, а в разі консервації — гарантує також й збереження родовищ та свердловин на весь період консервації. У разі ліквідації видобувних об'єктів повинно бути вирішено також питання про можливе використання виробок та свердловин для інших цілей суспільного виробництва [6, с.2].

Ліквідація і консервація видобувних об'єктів або їх ділянок здійснюються за погодженням з органами державного гірничого нагляду та іншими заінтересованими органами у порядку, встановленому Державним комітетом України по нагляду за охороною праці.

Якщо земельні ділянки забруднено, то у землевласників і землекористувачів виникають певні зобов’язання. Зазначені зобов’язання є наслідком впливу підприємства на навколишнє природне середовище, виникнення якого впливає на фінансові результати господарювання. Так у Кодексі України про надра зазначено, що користувачі надр зобов’язані приводити земельні ділянки, порушені при користуванні надрами, в стан, придатний для подальшого їх використання у суспільному виробництві [6, с.2]. А Земельним кодексом України передбачена відповідальність за непроведення рекультивації порушених земель [9, с.8].

Землі, які зазнали змін у структурі рельєфу, екологічного стану ґрунтів і материнських порід та у гідрологічному режимі внаслідок проведення гірничодобувних, геологорозвідувальних, будівельних та інших робіт, підлягають рекультивації. Рекультивація порушених земель — це комплекс організаційних, технічних і біотехнологічних заходів, спрямованих на відновлення ґрунтового покриву, поліпшення стану та продуктивності порушених земель [4, с.7].

Правовий аспект та нормативно-технічні вимоги до здійснення рекультивації земель є законодавчо визначеними, однак регламентований Земельним кодексом і Законом «Про охорону земель» обов’язок із здійснення рекультивації не забезпечується відповідною системою економічних інструментів, спрямованих на створення фінансових гарантій та дотримання екологічних вимог щодо охорони довкілля.

Що ж стосується обліку витрат на завершення промислу та рекультивацію земель, то спочатку на їх покриття доцільно створювати відповідний резерв і враховувати у складі забезпечень на відновлення земельних ділянок, а далі списувати на загальновиробничі витрати, що передбачено П (С)БО 16 «Витрати» [3, с.3].

Висновки. Детальне структурування витрат на підприємстві дає можливість більш докладно визначити сутність, види, особливості витрат та проаналізувати їх. Також структурування витрат сприяє більш глибокому та детальному вивченню факторного впливу чинників на їх величину, враховуючи особливості основної діяльності підприємства певного сектору економіки. Така структуризація є особливо важливою для підприємств видобувної галузі, зокрема з видобування мінеральних вод, оскільки передбачає групування витрат в обліку за різними ознаками. Серед них найбільш важливими, що мають безпосередній вплив на фінансові результати видобувного підприємства, є групування витрат за ступенем їх капіталізації (капітальні інвестиції, поточні витрати), за періодами (витрати майбутніх періодів, поточні витрати, забезпечення майбутніх витрат відповідним резервуванням коштів).

Використана література

- 1. Брадул О. М. Удосконалення обліку затрат і калькулювання собівартості в гірничодобувній промисловості в умовах ЕОМ / О. М. Брадул // Економіка: проблеми теорії та практики: [зб. наук. праць]. — Дніпропетровськ: ДНУ, 2002. — Вип. 127. — С. 16−24.

- 2. Витрати на розвідку запасів корисних копалин: Положення (стандарт) бухгалтерського обліку 33, затверджене наказом Міністерства фінансів України від 26.08.2008 р. № 1090 [Електронний ресурс]. — Режим доступу: http://zakon2.rada.gov.ua/laws/show/z0844−08.

- 3. Витрати: Положення (стандарт) бухгалтерського обліку 16, затверджене наказом Міністерства фінансів України від 31.12.1999 р. № 318 [Електронний ресурс]. — Режим доступу: http:// http://zakon1.rada.gov.ua/laws/show/z0027−00

- 4. Земельний Кодекс України, затверджений постановою Верховної Ради України від 25.10.2001 р. № 2768-III [Електронний ресурс]. — Режим доступу: http://zakon1.rada.gov.ua/laws/show/2768−14.

- 5. Кафка С. М. Особливості обліку витрат на нафтовидобувних підприємствах / С. М. Кафка // Вісник ЖДТУ. Сер.: Економічні науки. — 2004. — № 4(30). — С. 86−93.

- 6. Кодекс України про надра, затверджений постановою Верховної Ради України від 27.07.1994 р. № 132/94-ВР [Електронний ресурс]. — Режим доступу: http://zakon2.rada.gov.ua/laws/show/132/94.

- 7. Кужельний М.В.Теорія бухгалтерського обліку: [підручник] / М. В. Кужельний, В.Г.Лінник — К.: КНЕУ, 2001. — 334 с.

- 8. Кузьмінський A.M. Організація бухгалтерського обліку, контролю і аналізу: [підручник] / А.М. Кузьмінський, В. В. Сопко, В.П. Завгородній; за ред. A.M. Кузьмінського. — К.: Вища школа, 1993. — 223 с.

- 9. Пилипів Н.І. Облік і контроль затрат на газотранспортних підприємствах: [монографія] / Н.І. Пилипів. — Івано-Франківськ: ВДВ ЦІТ, 2007. — 364 c.

- 10. Податковий кодекс України, затверджений постановою Верховної Ради України від 02.12.2010 р. № 2755-VI [Електронний ресурс]. — Режим доступу: http://zakon2.rada.gov.ua/laws/show/2755−17.

- 11. Сопко В. В. Бухгалтерський облік: [навч. посібн.] / В. В. Сопко. — [3-тє вид., перероб. і доп.] - К.: КНЕУ, 2000. — 578 с.