Поняття і класифікація забезпечень в бухгалтерському обліку

Покриття передбачених витрат, пов’язаних із скороченням виробництва, консервацією виробничих потужностей і виплатою вихідних доплат звільненим працівникам; Під поняттям «забезпечення» відповідно до П (С)БО 11 «Зобов'язання» слід розуміти зобов’язання з невизначеними сумою або часом погашення на дату балансу. Покриття витрат, пов’язаних із консервацією й утриманням машин і механізмів сезонного… Читати ще >

Поняття і класифікація забезпечень в бухгалтерському обліку (реферат, курсова, диплом, контрольна)

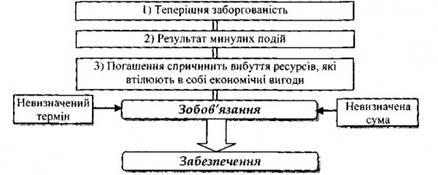

Під поняттям «забезпечення» відповідно до П (С)БО 11 «Зобов'язання» слід розуміти зобов’язання з невизначеними сумою або часом погашення на дату балансу.

Забезпечення створюється при виникненні внаслідок минулих подій зобов’язання, погашення якого ймовірно призведе до зменшення ресурсів, що втілюють в собі економічні вигоди, та його оцінка може бути розрахунково визначена.

Ключовими ознаками забезпечення є наступні:

Забезпечення створюються для відшкодування наступних (майбутніх) операційних витрат на:

¦ виплату відпусток працівникам;

¦ додаткове пенсійне забезпечення;

¦ виконання гарантійних зобов’язань;

¦ реструктуризацію;

¦ виконання зобов’язань щодо обтяжливих контрактів тощо.

Відповідно до П (С)БО 26 «Виплати працівникам» інші довгострокові виплати працівникам визнаються зобов’язанням через створення на дату балансу забезпечення в сумі теперішньої вартості цього зобов’язання на дату балансу за вирахуванням справедливої вартості на дату балансу активів програми, якими буде погашене це зобов’язання.

Відповідно до галузевих методологічних рекомендацій з планування, калькулювання й обліку собівартості продукції (робіт, послуг) підприємства окремих галузей економіки можуть також створити й інші додаткові резерви на:

¦ виплату у будівництві премій за введення об'єктів в експлуатацію;

¦ покриття майбутніх витрат з ремонту предметів прокату;

¦ покриття виробничих витрат з підготовчих робіт у зв’язку з сезонним характером виробництва;

¦ будівництво тимчасових (не титульних) споруд;

¦ списання товарів в розмірах норм природного убутку;

¦ гарантійний ремонт реалізованої продукції (робіт, послуг);

¦ покриття передбачених витрат, пов’язаних із скороченням виробництва, консервацією виробничих потужностей і виплатою вихідних доплат звільненим працівникам;

¦ покриття витрат, пов’язаних із консервацією й утриманням машин і механізмів сезонного використання;

¦ покриття витрат із перебазування підрозділів підприємства, а також машин і механізмів.

Забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Суми створених забезпечень визнаються витратами. Сума забезпечення визначається за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов’язання, на дату балансу.

Як правило, забезпечення, зобов’язання за якими передбачено погашати грошовими коштами, відображаються за сумою зобов’язання. Якщо забезпечення передбачено погашати шляхом передачі виробничих запасів, то сума забезпечення визначається в оцінці таких запасів згідно з обліковою політикою підприємства. Суми створених забезпечень можуть використовуватися лише для погашення тих витрат, для яких вони були створені, тобто забезпечення має чітко цільовий характер.