Злиття і поглинання в банківській сфері: сучасні тенденції європейського і вітчизняного ринків

Прагнення до отримання економії на масштабах. Використання новітньої інформаційної технології спонукає банки розширювати масштаби своєї діяльності, щоб окупити понесені витрати. Отримання економії не тільки на масштабах, але і за рахунок розширення гами (асортименту) пропонованих продуктів і послуг, а також намітилася останнім часом тенденція зниження процентної маржі прибутку змушує банки… Читати ще >

Злиття і поглинання в банківській сфері: сучасні тенденції європейського і вітчизняного ринків (реферат, курсова, диплом, контрольна)

Злиття і поглинання в банківській сфері: сучасні тенденції європейського і вітчизняного ринків

Актуальність проблеми. Однією з найголовніших тенденцій в сучасному світовому господарстві є наростання процесів глобалізації, що призводить до зростання впливу транснаціональних корпорацій на багато аспектів його функціонування. Спираючись на свою фінансову і виробничу потужність, лідируючі компанії здатні чинити серйозний тиск на локальних гравців ринку, просуваючи свої принципів економічних, соціальних та інших сферах. банк капітал банкрутство фінансовий Міжнародні компанії прагнуть до розширення своєї присутності в глобальній економіці і до розширення сфер свого впливу в тих чи інших секторах або географічних зонах світового господарства. Тому вони постійно націлені на здійснення активної експансії в нові ринкові сегменти, використовуючи при цьому найрізноманітніші засоби і інструменти. До основних форм експансії міжнародних компаній можна віднести: франчайзинг, ліцензування, управлінські контракти, злиття і поглинання, створення спільних підприємства, надання маркетингових та технічних послуг.

У даній статті буде розглянута одна з найбільш поширених і популярних форм міжнародної експансії який є злиття і поглинання, що дозволяють найбільш активним компаніям в короткі терміни різко збільшити свою присутність в певному регіоні або сегменті ринку.

Аналіз досліджень і публікацій. Прерогатива в наукових пошуках щодо процесів злиття та поглинання належить американським дослідникам, оскільки найбільша активність таких консолідацій спостерігається на ринках США. Основоположниками наукових досліджень операцій злиття та поглинання вважаються П. Гохан, Д. Депамфилис, П. Моросини, А. Лажу, Ф. Крюгер, Р. Нельсон та інші.

Серед вітчизняних вчених-економістів увага процесам злиття та поглинання в контексті інтернаціоналізації та міжнародної економічної інтеграції приділяється в роботах І.Бураковського, А. Гальчинського, В. Геєця, Б. Губського, А. Кредісова, С. Мочерного, О. Мозгового та багатьох інших.

Метою статті є аналіз ринку злиття і поглинання в банківській сфері у світі та в Україні, визначення та систематизація характерних особливостей його розвитку для дослідження ключових причин процесів злиття та поглинання і надання рекомендацій щодо можливостей їх вирішення.

Виклад основного матеріалу. Термін «злиття і поглинання» (від англ. Mergers and Acquisitions, скор. M&A) клас економічних процесів укрупнення бізнесу та капіталу, що розгортаються перш за все на мікроекономічному рівні, в результаті яких на ринку з’являються більші компанії замість декількох менш значних.

Злиття і поглинання мають досить довгу історію, але особливо за останні два десятиліття вони стали ключовим фактором економічного розвитку. Вони не тільки мають величезний вплив на всі сектори світової економіки, але також полегшують вдосконалення організаційних структур і диверсифікацію діяльності компаній. Більш того, злиття і поглинання призводять до появи і розвитку нових технологій і сегментів ринку, а також до зниження сукупних і питомих витрат і до мінімізації ризиків.

Виходячи із загальноприйнятих зарубіжних підходів, злиття і поглинання є частиною корпоративної стратегії і важливим компонентом системи управління компанії, пов’язаної з процесом покупки, продажу, поділу або об'єднання різних підприємств, допомагаючи компанії ефективно працювати і швидко розвиватися.

Вивчення вдосконалення міжнародних банківських злиттів і поглинань демонструє їх близький зв’язок з процесом транснаціоналізації діяльності цих фінансових структур. В даний час, встановлено, що однією з основних причин їх просування на ринки інших країн є пошук нових клієнтів. При цьому такого роду прагнення нерідко поєднується у банків з можливістю збільшити прибуток і розширити свої позиції на національному ринку.

Основними факторами, що підштовхують банки до міжнародних злиттів і поглинань, є конкуренція і необхідність здійснення процесів міжкордонних кооперації. У динамічно конкурентному середовищі угоди по злиттю і поглинанню забезпечують кредитним організаціям найбільш швидке і легке проникнення на зарубіжні ринки в умовах, коли розвиток за рахунок власних ресурсів обумовлено ризиком втрати стратегічних можливостей, а прийнятні джерела зростання всередині країни вичерпані.

Багато банків розглядають злиття і поглинання як основний спосіб росту і зниження витрат за рахунок економії від масштабу. При цьому вони не просто розглядають вихід на нові ринки, а й прагнуть до нарощування своїх активів, щоб протистояти можливим несприятливим ситуаціям на ринку [4].

В останній час транснаціональні банки як в економічно розвинених, так і в країнах, що розвиваються, були залучені в процес реструктуризації та об'єднання, що сильно змінило природу бізнесу в банківській сфері. Зміни в законодавчому регулюванні банківського бізнесу і технологічні нововведення істотно посилили конкуренцію в банківській сфері, відкривши в тому числі для експансії нові ринки. У багатьох країнах банкрутства найбільших банків в результаті банківських криз дали додатковий стимул до здійснення реструктуризації та процесу місцевих і транснаціональних злиттів і поглинань в банківській сфері. Досягнення в розвитку IT-технологій, що триває глобалізація ринків капіталу і процесу управління ризиками призвели також до об'єднання в інвестиційному та страховому банківському бізнесах.

Необхідно виділити мотиви, якими керуються кредитні організації при злитті і поглинаннях. У загальному вигляді основною причиною виступає отримання так званого синергетичного ефекту, тобто такої взаємодії об'єднуючих організацій, при якому сукупний результат діяльності перевищить сумарний результат діяльності кожної зі структур. Також в якості цілей злиттів і поглинань виступають:

- ? зростання капіталізації утвореного банку;

- ? прагнення підвищити якість управління і ефективність діяльності банку;

- ? можливість освоєння нових ринків;

- ? можливість спрощення податкового тягаря на увазі того, що ті чи інші регіональні банки володіють деякими податковими пільгами;

- ? зниження витрат і інші цілі.

Злиття і не завжди викликані проблемами. Більш того, активність у сфері M&A і за кількістю цих угод, і за їх розмірами досягала піку напередодні світової фінансової кризи 2008 р, включаючи міжнародні угоди всередині Єврозони і за її межами. Після піку 2007 році ця активність пішла на спад, більш важливою стала внутрішня реструктуризація, особливо в Греції та Іспанії, яким довелося реалізувати важку програму корекції.

Слід зауважити, метод злиття і поглинань не завжди допомагає. У жовтні 2007 р консорціум, створений Royal Bank of Scotland (RSB), Fortis і Banco Santander, придбав банк ABN AMRO. Ця угода досі залишається найбільшим банківським поглинанням в історії. Але незабаром рятувати довелося RBS і Fortis, які опинилися на межі банкрутства [4].

З точки зору банків, міжнародні злиття потенційно можуть стати більш привабливим варіантом, якщо вони відбуваються всередині території із загальним наднаціональним наглядом. У цьому випадку можна скористатися вигодами існування єдиних органів нагляду та санації.

Останні зміни в регулюванні банківського сектора в Єврозоні, що знаходиться тепер під наглядом ЄЦБ і отримав єдиний орган санації банків, відображають розуміння вигод таких транскордонних злиттів. Однак поки Європа відстає в частині подібних злиттів, що викликано дефіцитом фінансової інтеграції в більш широкому сенсі.

У країнах Євросоюзу національні банки, як правило, є домінуючими гравцями на внутрішніх ринках, як, наприклад, BNP Paribas у Франції, UniCredit в Італії. У США, навпаки, великі банки, наприклад Bank of America, JPMorgan Chase, Wells Fargo, домінують у багатьох штатах.

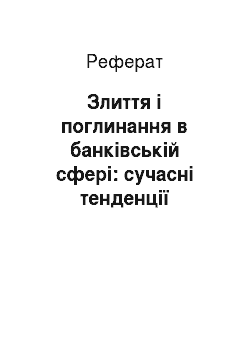

Рис. 1. Злиття і поглинання в банківській сфері в Європейському Союзі (зліва кількість угод M&A, справа вартість угод M&A, млрд. євро

Кількість і вартість угод зі злиття і поглинання в банківській сфері представлено на рис. 1[3].

У американських банків більше простору для диверсифікації. А європейські банки, здійснюючи міжнародні злиття, змушені діяти в умовах величезних відмінностей в культурі, мові та законодавстві. І це вкрай важко, особливо якщо врахувати, що багатьом з цих банків потрібно ще й радикально скорочувати надлишкові потужності. В результаті в короткостроковій перспективі європейські банки, швидше за все, займуться внутрішньої консолідацією або, максимум, регіональної.

У Великобританії, яка проголосувала в червні 2016 року за вихід з ЄС, ситуація особливо складна. Країна давно користується перевагами відкритої політики щодо поглинань з боку іноземних банків, що дозволило, наприклад, іспанській групі Santander почати поглинання британського банку Abbey National в 2001 р. 3].

При аналізі процесів концентрації банків в країнах Європейського союзу слід враховувати також і такі труднощі. По-перше, транскордонні злиття здійснювати складно, так як внаслідок стратегічного характеру банківського сектора державні місцеві органи влади прагнуть зберегти над ними нагляд, незважаючи на тенденцію до дерегулювання, а також перешкодити придбання місцевих банків іноземними.

По-друге, як зазначалося вище, більшість країн ЄС має розгалужену мережу місцевих банків, так що проникнути в цю мережу іноземному банку досить важко; крім того, створення мережі вимагає значних інвестицій без будь-яких гарантій їх швидкої окупності. Придбання існуючої мережі відділень у багатьох випадках практично неможливо, зокрема, через високу продажної ціни, яка може досягати суми, в 20−30 разів перевищує щорічний прибуток придбаного банку.

По-третє, що зберігаються культурні відмінності між країнами ЄС зумовлюють різну поведінку споживачів банківських продуктів і послуг, а також різну ступінь їх довіри до «своїм» і «чужим» банкам.

Провідні банки країн ЄС здійснюють активну європейську стратегію, прагнучи не тільки до злиттів і придбань, а й до пошуків в країнах-партнерах окремих ніш (наприклад, в області фінансового інжинірингу, лізингу та ін.), Що дозволяють розширювати масштаби діяльності і підвищувати рентабельність. З цією метою укладаються угоди про партнерство і співробітництво з місцевими банками та іншими фінансовими установами. Число таких угод в останні роки значно перевищує чисельність взаємних участі, злиттів і поглинань. Найбільш поширеною формою співпраці між найбільшими європейськими банками є висновок так званих стратегічних альянсів.

Форми міжбанківського співробітництва в ЄС вельми різноманітні:

- 1. Найбільш простою формою є технічне співробітництво, наприклад, в здійсненні спільних дослідницьких програм або обмін стажистами.

- 2. Складнішою є форма комерційного співробітництва, коли банки надають деякі послуги (наприклад, кредити) клієнтам банків-партнерів.

- 3. Створення спільних філій, які, як правило, спеціалізуються на проведенні тих чи інших операцій.

- 4. Спільна розробка і використання нових банківських продуктів, наприклад венчурних і взаємних фондів.

- 5. Взаємний обмін пакетами акцій і надання місць в правліннях банків. За допомогою такої участі найбільші банки країн ЄС прагнуть забезпечити свою присутність на ринках країн-партнерів.

Підсумовуючи аналіз ринків банківських M&A в Європі, можна виділити найбільш істотні тенденції, що справляють суттєвий вплив на підвищення активності M&A процесів у зазначеній сфері:

- ? глобалізація фінансових ринків;

- ? економічні кризи;

- ? політика дерегулювання, яка означає ослаблення регулювання банківської діяльності з боку держави;

- ? посилення глобальної конкуренції, особливо з боку американських мегабанків, які здійснюють стратегію домінування на глобальному ринку і прагнуть скористатися перевагами єдиного економічного і фінансового простору в рамках ЄС;

- ? зниження маржі банківської прибутку і конкуренція з боку небанківських установ, особливо страхових компаній, які останнім часом активно скуповують інвестиційні банки;

- ? позбавлення від зайвих банківських «потужностей» і раціоналізація діяльності, так як сьогодні Європа «переповнена» банківськими відділеннями;

- ? прагнення до отримання економії на масштабах. Використання новітньої інформаційної технології спонукає банки розширювати масштаби своєї діяльності, щоб окупити понесені витрати. Отримання економії не тільки на масштабах, але і за рахунок розширення гами (асортименту) пропонованих продуктів і послуг, а також намітилася останнім часом тенденція зниження процентної маржі прибутку змушує банки купувати страхові компанії та інші фінансові установи або розвивати співпрацю з ними. Важливою тенденцією розвитку банків є також посилення універсалізації та диверсифікації, яке стимулюється законодавством США та ЄС, і призводить до стирання відмінностей між різними типами кредитно-фінансових інститутів. Диверсифікація банківської справи дозволяє: більш ефективно використовувати існуючу мережу відділень; розподіляти витрати на більш широкий спектр діяльності; знижувати коливання в доходах; зменшити процентний, ринковий і інші типи ризиків; отримувати значну економію від розширення асортименту банківських продуктів і послуг;

- ? необхідність диверсифікації ризиків за рахунок придбання часток в капіталі інших банків. Для вирішення цього завдання банки розширюють мережу зарубіжних відділень і представництв, а також набувають участь в капіталі іноземних банків;

- ? вимоги з боку акціонерів підвищити рентабельність власних капіталів банків. Це змушує розширювати і раціоналізувати діяльність, в тому числі і за рахунок консолідації банків.

Для банківських секторів країн ЄС характерні свої специфічні риси. Досить проблематичні через вищезазначені причини транскордонні угоди, але, тим не менш провідні банки країн ЄС здійснюють активну європейську стратегію, прагнучи не тільки до злиттів і придбань, а й до пошуків в країнах-партнерах окремих ніш. Найбільш поширеною формою співпраці між найбільшими європейськими банками є висновок так званих стратегічних альянсів.

Україна внесла дуже скромний внесок в загальносвітовий показник. Обсяг всіх злиттів і поглинань на українському ринку знаходився в межах 1 млрд. дол. США, а самі угоди ставилися до розряду технічних [1]. Вітчизняна банківська система значно відстає від європейських країн за рівнем капіталізації банків. Одним із варіантів можливого підвищення обсягу капіталу є злиття і поглинання. Це є також однією з вимог МВФ, зменшення кількості банків за рахунок виконання процедури злиття та поглинання. Проте до цього часу НБУ не зареєстрував законопроект на подання до Верховної Ради України про спрощення процедури злиття та поглинання банків. Так, Незалежна асоціація банків України запропонувала скоротити цю процедуру шляхом подання пакетів документів одночасно до НБУ та до Антимонопольного комітету України. Проте ця новина з’явилася у ЗМІ ще 22.02.2016, і до цього часу пропозиція лише залишається пропозицією. Іншою умовою, яка гальмує активний процес злиття та поглинання у банківській системі, є значний ризик об'єднання з проблемними банками або банками, які в недалекому минулому могли втратити ліцензію [2].

Міжнародна практика свідчить, що процеси злиття та поглинання активно використовуються з метою збільшення капіталізації банківської системи. До найбільших злиттів і поглинань банків за обсягом статутного капіталу належать чотири американські банки: JP Morgan, Bank of America, Citigorup, Wells Fargo, які використовують даний механізм.

В Україні небагато випадків, коли банки застосовують процеси злиття і поглинань. Насамперед ініціаторами були банки зі 100-відсотковим іноземним капіталом: Райффайзен Інтернешнл, Volksbank International AG, Svedbank, Erste Bank. Вітчизняні банки отримували доступ до більшої матеріальної бази, міжнародного досвіду управління, використання моделі оптимізованих гнучких процесів. Іноземні банки, своєю чергою, прагнуть розширити географічні межі власного впливу та мати можливість функціонувати на банківському ринку з вищими ставками порівняно з їх вітчизняними [1]. Зважаючи на політикоекономічну кризу в Україні інтерес іноземних інвесторів до вітчизняної банківської системи зменшився, саме через це збільшення кількості процесів злиття та поглинання з іноземними банками у найближчий час очікувати не варто.

Найближчим часом чинниками впливу на розвиток вітчизняного ринку злиттів та поглинань банків будуть: стабілізація загальної економічної та політичної ситуації, прогнозованість динаміки валютного курсу, узгодження очікувань учасників процесів злиття та поглинання щодо вартості активів українських банків, відновлення стабільності функціонування світових кредитних ринків. В Україні гостро необхідна синергія фінансових установ для загального зміцнення системи країни. Об'єднані зусилля допоможуть легше пережити ситуацію, в якій перебуває Україна, але й вийти на новий етап розвитку.

Висновки. У фінансовому секторі причинами злиттів та поглинань слід вважати вихід європейських банківських груп з України та активна консолідація сектору вітчизняних банківських установ. З врахуванням короткострокових макроекономічних прогнозів для України і для Єврозони основним мотивом угод M&A залишається вихід з країни, але очікується в найближчий час зниження активності. Адже вже майже не залишилося великих іноземних банківських груп, а ті, що є мають невеликі банка, або не виходять з України, посідаючи провідні позиції в рейтингу найбільших банків. В результаті цього, сильні українські банки отримують додаткові можливості для розширення свого бізнесу шляхом укладання угод злиття і поглинання.

Роблячи висновок з розвитку M&A ринку в банківському секторі України, можна виділити його характерні риси:

- ? більшість угод поглинання або санації;

- ? низький ступінь гласності та відкритості угод;

- ? сильна залежність від дій регулятора;

- ? консолідація з метою розвитку мережі філій, залучення нових клієнтів географічної присутності або диверсифікації;

- ? поглинання банками з державною участю проблемних банків з метою санації щоб уникнути їх краху, який може привести до тяжких наслідків соціального характеру і викликати нестабільність фінансового сектора економіки.

На сьогоднішній день переважна більшість M&A угод в банківському секторі України носить характер придбання великим іноземним банком середнього або малого вітчизняного регіонального банку. Найчастіше цілями такого придбання є або розширення клієнтської бази або географічне проникнення. У цьому випадку не можна говорити про будь-які істотні зміни в структурі галузі, які зможуть вплинути на стан банківської системи в цілому. Даний тип угод не можна розглядати як ефективний інструмент вирішення існуючих в галузі наявних проблем. Тут мова повинна йти про злиття і поглинання середніх і малих банків, в результаті яких вони не тільки збільшать свою капітальну базу, а й зможуть скласти конкуренцію великим приватним і державним банкам. Для цього необхідна стимуляція угод в першу чергу з боку держави шляхом полегшення процедури їх здійснення, проведення жорсткої політики, що стосується вимог до мінімального капіталу, прозорості їх операцій, власникам банку.

Література

- 1. База угод M&A в Україні 2015 [Електронний ресурс]. Режим доступу: http://mergers.com.ua/ua/manda-analysis/deals-database/deals-database-ukraine-2015.

- 2. Здійснення угод M&A у сучасній Україні [Електронний ресурс]. Режим доступу: http://www.asterslaw.com/ua/news_media/publications/4570/.

- 3. Challenges for the European banking industry [Електронний ресурс]. Режим доступу:

http://ritholtz.com/2016/07/challenges-european-banking-industry/.

4. M&A review full year 2015: Thomson Reuters [Електронний ресурс]. Режим доступу: http ://www.hitc.com/en-gb/2016/01/06/ma-review-full-year-2015;thomson-reuters/.